Сегодня биометрия уже стала неотъемлемой частью мирового рынка информационных технологий и используется как удобный и надежный механизм для обеспечения информационной безопасности. Данная статья содержит обзор состояния мирового рынка биометрических технологий, основные аспекты развития биометрической идентификации в банковской сфере России. В статье рассматриваются преимущества и недостатки внедрения на отечественный рынок Единой биометрической системы, а также анализируются перспективы применения биометрии на финансовом рынке.

Ключевые слова: биометрия, удаленная идентификация, информационная безопасность, единая биометрическая система, цифровая экономика, банк.

Диджитализация банковской сферы невозможна без обеспечения безопасности персональных данных клиентов. Доверие клиентов — сегодня становится основном фактором, за которым банки конкурируют на рынке. Модернизация системы информационной безопасности, в том числе применение современных способов защиты персональных данных клиента от мошенников, позволит коммерческим банкам занимать лидирующие позиции на цифровом рынке банковских услуг.

Сегодня к инновационным инструментам защиты персональных данных относят, прежде всего, биометрические технологии, в основе которых лежит механизм распознавания уникальных биологических характеристик, присущих каждому конкретному человеку. В зависимости от состава индивидуальных характеристик человека выделяют два типа биометрических данных: статистические, которые присущи человеку с рождения (например, ДНК, отпечаток пальца, сетчатка глаза), и динамические, которые человек приобретает и способен с возрастом их изменить (например, динамика речи, рукописная подпись или темп набора текста на клавиатуре и др.).

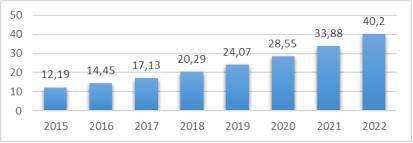

Мировой рынок биометрических технологий увеличивает темпы роста с каждым годом. Согласно прогнозу международной консалтинговой компании «J’son & Partners Consulting», объем рынка к 2022 году достигнет более 40 млрд. долларов США (рис. 1).

Рис. 1. Объем мирового рынка биометрических технологий 2015–2022 гг., млрд. долл. США [4, с.3]

Основными сегментами мирового рынка биометрических технологий является государственный сегмент, включающий в себя электронные документы (паспорта граждан, водительские удостоверения и пр.) и национальные системы безопасности, а также туристический (миграционный), финансовый, корпоративный сегменты, биометрические технологии в области здравоохранения и ритейла. Основная тенденция развития мирового рынка биометрических технологий — это активное развитие коммерческого сегмента. По оценкам J’son & Partners Consulting объем государственных проектов на мировом рынке биометрии будет снижаться, а финансовый сектор, наоборот, увеличит свою долю на рынке до 27,5 % к 2022 году (рис. 2). Аналогичное положение ожидается и на российском рынке.

Рис. 2. Структура мирового рынка биометрических технологий 2017–2022 гг., % [3]

Наиболее часто используемые технологии на мировом биометрическом рынке на сегодня являются отпечатки пальцев рук (38 %), а также рисунки вен ладони (18 %), что в совокупности составляет более 50 % всего рынка (рис 3). Тем не менее, по оценкам экспертов, в ближайшие пять лет способ идентификации по отпечаткам пальцев и сканировании ладони будут расти меньшими темпами по сравнению с набирающими оборотами технологиями идентификации по радужной оболочке глаза и голосу, среднегодовые темпы роста которых прогнозируются на уровне 22 % к 2022 году (для сравнения, темп роста технологии по отпечаткам пальцев в среднем ожидается на уровне16 % в год) [1, с.107–108].

Рис. 3. Структура биометрических технологий на финансовом секторе, 2016 г., % [4, с.10]

Основным драйвером роста применения биометрии на финансовом рынке является активное развитие мобильных технологий, и соответственно, популяризация мобильного банкинга, занимающего уже несколько лет лидирующее положении на электронном банковском рынке. Сегодня все современные мобильные телефоны имеют сканер для отпечатка пальца, что очередной раз подтверждает лидирующее положении на рынке данной биометрической технологии. Кроме того, смартфоны умеют записывать голос, фотографировать изображение, а высококачественные камеры и вовсе позволяют идентифицировать человека по радужной оболочке глаза. Таким образом, современные телефоны постепенно становятся мультибиометрическими устройствами.

Кроме мобильных телефонов, биометрические технологии начинают применяться и в других устройствах, таких как банкоматы и терминалы самообслуживания с помощью встроенного сенсора и видеокамеры, в магазинах посредством распространения биометрических терминалов, минуя использование банковской карты, а также устройства, идентифицирующие человека по голосу при звонке в Call-центр. Одним из ключевых трендов в современном мире является оснащение платёжных систем биометрическими технологиями.

Безусловно, внедрение на мировой рынок Apple Pay, Samsung Pay, Android Pay стало большим прорывом в области развития биометрических технологий во всем мире, так как данные платежные сервисы стали удобными для многих пользователей смартфонов. Успех применения биометрических технологий посредством мобильных устройств оказал большое влияние на развитие биометрической идентификации, так как уже сегодня банки во всем мире запускают пилотные проекты в целях тестирования различных биометрических технологий для идентификации пользователей, и, главное, для обеспечение высокого уровня защиты личной информации клиентов.

Российские коммерческие банки также начинают применять в своей деятельности биометрические технологии. Отметим, что крупные банки уже используют идентификацию клиентов по голосу при их обращении в Call-центр, а также идентификацию по отпечатку пальца при входе в мобильное приложение банка на смартфоне. Также во многих банках проводятся пилотные проекты по запуску новых технологий. Например, ВТБ банк в 2017 году запустил пилотный проект по идентификации своих клиентов по голосу и селфи-фотографии. А банк «Открытие» стал первым в мире банком, который внедрил сервис денежных переводов по фотографии клиента. Нейросетевые технологии позволяют с максимально точно идентифицировать человека по его биометрическим данным, в следствие чего, клиентам Открытия следует сфотографировать получателя денежных средств или выбрать его фото из галереи и загрузить в мобильный банк для осуществления перевода. В 2018 году планируется расширить данный сервис и применять его ко всем пользователям, а не только к клиентам банка «Открытие» [4, с.20]. Кроме того, биометрические технологии сегодня применяются в банках не только для защиты персональных данных клиентов, но и для обеспечения безопасности корпоративной информации. Так, Почта Банк запустил в 2017 году биометрическую идентификацию по изображению лица для сотрудников Банка для входа в операционные банковские системы. Таким образом, российские банки заинтересованы во внедрение инновационных биометрических технологий в целях предотвращения мошенничества и повышения уровня лояльности клиента к банку за счет предоставления удобных и безопасных услуг.

Ключевым драйвером в развитии биометрических технологий во всех банках в России является запуск удаленной идентификации клиентов. Согласно Федеральному закону от 31.12.2017 № 482-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», банки имеют право удаленно идентифицировать клиентов — физических лиц для предоставления банковских услуг и продуктов дистанционно посредством Единой биометрической системы (ЕБС) и Единой системы идентификации и аутентификации (ЕСИА) [6, с.13]. Отметим, что до внесения правок в законодательство, для получения банковских услуг дистанционно, клиентам было необходимо хотя бы один раз лично прийти в офис банка, услугами которого он хочет пользоваться дистанционно, и пройти процедуру идентификации. Теперь с помощью платформы удаленной идентификации, которая представляет собой трёхфакторную аутентификацию: авторизация в ЕСИА и два биометрических фактора (голос и изображение лица), клиент сможет пользоваться услугами любых банков дистанционно. Но все-таки один раз придется сходить в офис банка — участника ЕБС, чтобы оставить свои индивидуальные биометрические данные.

Нельзя не отметить, что запуск ЕБС в России произошел в достаточно короткие сроки. Так, после принятия 482-ФЗ, банки в течение первого полугодия 2018 г. тестировали новую систему, вносили свои предложения по совершенствованию механизма удаленной идентификации, а также дорабатывали свою технологическую инфраструктуру для реализации данного механизма. Более 20 крупных отечественных банков приняли участие в тестировании ЕБС. А 30 июня 2018г. ЕБС уже официально заработала и банки активно начали использовать новый механизм в своей деятельности, и на август 2018 года количество банков, на которых возложены полномочия сбора и передачи биометрических данных в ЕБС, достигло более 430 кредитных организаций. Оператором ЕБС назначено ПАО «Ростелком», который ответственный за организацию и передачу сбора биометрии, а также за контроль соответствия этих данных первичным образцам.

Единая биометрическая система — это цифровая платформа для удаленной идентификации граждан, позволяющая им пользоваться государственными и коммерческими услугами 24 часа в сутки из любого уголка мира. В основу построения ЕБС легли следующие принципы:

‒ Мультимодальность. В ЕБС используется два вида биометрии: лицо и голос. Использование двух модальностей одновременно позволяет идентифицировать живого человека, а не подделку его биометрических данных.

‒ Мультивендорность. ЕБС — открытая платформа, участниками которой являются ведущие отечественные разработчики биометрических технологий. Причем для технической поддержки каждой из двух модальностей привлечены несколько независимых вендоров для повышения качества функционирования системы.

‒ Liveness. Комбинирование голоса и лица, позволяющее определить имитацию вместо живого человека, является ключевой способностью ЕБС. В результате данного признака ЕБС способна выявлять мошенников и оперативно реагировать на них.

‒ Выявление аномалий. ЕБС способна не только выявлять мошенничество, но и усилить банковские системы защиты от фрода с помощью технологии машинного обучения. Так как каждый человек имеет определенный профиль в системе, сложившийся по проводимым ранее операциям, ЕБС способна реагировать на любое отклонение от стандартных действий конкретного человека в целях выявления аномального поведения.

‒ Безопасность данных. Хранение биометрических данных в ЕБС происходит в обезличенной форме отдельно от персональных данных, хранящимися в базе ЕСИА. Связка между системами осуществляется по уникальному, зашифрованному криптографическими средствами защиты коду [5].

Единая биометрическая система является ключом к цифровой экономике для государства, граждан и бизнеса. Основное преимущество для государства от внедрения ЕБС — это распространение цифровых государственных и муниципальных услуг, направленных на повышение уровня цифровизации системы государственного управления. Для граждан ЕБС обеспечит предоставление банковских услуг в любое время и в любом месте, что повлияет на повышения уровня финансовой доступности, в том числе для дальненаселенных регионов России и маломобильных граждан. Кроме того, ЕБС повысит конкуренцию на рынке за клиента, так как граждане теперь могут рассматривать предложения любых банков и пользоваться их услугами без личного посещения, заключая договор с кредитной организацией дистанционно. Использование современных биометрических технологий дает людям цифровую свободу, которая заключается в получении финансовых услуг «на ладони» — посредством мобильного телефона.

Для бизнеса, в частности для коммерческих банков, преимущества от использования ЕБС заключаются, во-первых, в привлечении новых клиентов, так как удаленная идентификация позволяет привлечь клиента через Интернет независимо от географии присутствия банка, что поможет увеличить банку свою нишу на рынке. Во-вторых, это создание новых цифровых услуг, отвечающих потребностям современного общества: оформление договоров, открытие вкладов и счетов, выдача кредитов и в целом обслуживание клиента 24 часа 7 дней в неделю. Также одним из основных преимуществ ЕБС для банков является сокращение операционных издержек на обслуживание отделений, вследствие чего появляется возможность перераспределить ресурсы на повышение качества услуг, а не на развитие сети продаж. Безусловно, создание инфраструктуры для применения биометрических технологий требует первоначально немалых затрат со стороны банка. Но те банки, которые доработали свои системы и запустили применение биометрии, несомненно, являются лидерами в новой цифровой экономике. Поэтому, чтобы быть конкурентоспособными сегодня все банки стремятся развивать цифровой бизнес. Отметим, что на протяжении уже нескольких лет мировым трендом является сокращение посещений клиентами офисов банков и их переход в цифровую среду. В 2017 году уже 46 % клиентов не посещают банковские отделения, в сравнении с 2012 г. только 27 % населения выбирало дистанционные банковские каналы [3].

Кроме того, стоимость привлечения новых клиентов традиционными способами с каждым годом растет. По итогам 2017 года в 80 % банков стоимость привлечения клиента увеличилась (рис. 5). Таким образом, нельзя не согласиться с мнением первого зампреда Банка России Ольги Скоробогатовой, что «коммерческие банки могут потерять до 20–60 % прибыли к 2025 году, если не сумеют встать на один уровень с ведущими цифровыми компаниями, внедрив цифровые платформы и цифровые услуги».

Рис. 4. Стоимость привлечения новых клиентов в банк, 2017 г., % [3]

Высокая стоимость внедрения биометрических технологий и, как следствие, сложность запуска в региональных банках из-за отсутствия ресурсов — не единственная проблема на пути к развитию цифровой экономики. Повсеместное применение биометрии в банках также ограничивается по следующим причинам. Во-первых, биометрические данные человека сложно измерить с высокой точностью, так как уникальные свойства граждан изменчивы со временем в силу биологических особенностей человека. Во-вторых, биологические данные могут меняться и за короткий промежуток времени, например, в следствие болезни голос человека может измениться, а стресс или волнение повлияет на почерк или скорость набора текса на клавиатуре. Все эти биологические факторы повлекут за собой отказ в идентификации в системе [2, с.18]. Нельзя не отметить и проблему обеспечения безопасности данных. Хоть и ЕБС высоко зачищена криптографическими способами защиты, нельзя исключать факт кражи информации, так как прогресс развития мошенничества тоже не стоит на месте. И киберпреступники уже обучаются методами социальной инженерии для перехвата биометрических данных или их имитации. Таким образом, кража уникальных биометрических данных, в отличии от перехвата паролей, может привести к серьезным последствиям, так как их нельзя восстановить или сменить на новые. Поэтому Министерство связи и массовых коммуникаций РФ, которое назначено федеральным органом исполнительной власти, осуществляющим регулирование в сфере идентификации граждан РФ на основе биометрических данных, обязано разрабатывать методологию проверки биометрических данных, устранять фальсификацию, регулировать формы подтверждения биометрических данных, разрабатывать требования к технологическому и информационному обеспечению систем банков для сбора биометрии в целях проведения идентификации.

Механизм удаленной идентификации в банках — это только начало цифровизации финансового сектора России. Далее данный механизм может распространиться на страхование, микрокредитование и другие сферы финансового рынка. Кроме того, рассматриваются перспективы применения единой биометрической системы и в других отраслях экономики: государственные и муниципальные услуги, образование, ритейл, телемедицина, e-commerce

Подводя итог, отметим, что внедрение удаленной платформы идентификации является одним из ключевых факторов перехода к цифровой экономике, и главное, к повышению уровня финансовой доступности. Биометрические технологии являются инновационными методами минимизации мошенничества и повышения доверия клиентов. Применение биометрии в банках с каждым днем становится все актуальнее в целях привлечения новых клиентов и сохранения конкурентного положения на рынке. Эффективное регулирование нового механизма удаленной идентификации и активное стимулирование развития единой биометрической системы позволит российской экономике завершить цифровизацию общества и выйти на новый уровень развития. Результатом внедрения биометрических технологий во все сферы экономики станет повышение качества взаимодействия между человеком, государством и бизнесом.

Литература:

- Достов В. Л., Шуст П. М., Козырева А. Д. Новые концепции применения риск-ориентированного подхода при осуществлении процедур идентификации // Юридическая наука. — 2017. — № 5. — С.104–112.

- Винокуров А. В. Биометрические системы идентификации в кредитных организациях как инструмент противодействия мошенничеству // Финансы и кредит. — 2016. — № 21. — С.15–21.

- Единая биометрическая система: доступ к новым сервисам безопасной цифровой России. — URL: https://bio.rt.ru/documents/marketing/?SECTION_ID=191 (дата обращения 03.09.2018).

- Обзор международного рынка биометрических технологий и их применение в финансовом секторе. — URL: http://www.cbr.ru/content/document/file/36012/rev_bio.pdf (дата обращения 03.09.2018).

- О единой биометрической системе. — URL: https://bio.rt.ru/about/ (дата обращения 03.09.2018).

- Стратегия повышения финансовой доступности в Российской Федерации на период 2018–2020 годов. — URL: http://www.cbr.ru/Content/Document/File/37470/str_30032018.pdf (дата обращения 03.09.2018).