Стабильное развитие любого бизнеса — это основа ее стабильного функционирования. На данный момент обеспечение устойчивого развития является актуальной проблемой. Вопросы устойчивости и развития бизнеса являются главными даже в условиях экономической стабильности.

Для устойчивого развития компании требуется улучшение инновационной деятельности. Внося наибольший вклад в повышение эффективности, инновации служат базисным фактором развития деятельности компаний [1].

Основным средством увеличения стоимости бизнеса являются инновации. Все преимущества, которые достигаются при инновации, измеряются с трудом. Хотя можно сказать, что в целом инновации положительно влияют на показатели экономического развития [2].

Внедрение инноваций напрямую влияет на стоимость бизнеса. Новый продукт способствует увеличению прибыли, уменьшению затрат и конечно же получению преимущества перед конкурентами.

Так как проявление эффекта инновации в пределах конкретного отрезка времени различна, это способствует ограничению возможности получения точной оценки эффекта. Главным таким различием являются различия в природе эффекта инноваций, который может быть как явным, так и потенциальным. Явный эффект может быть объективно оценен по этим результатам и имеет конкретные результаты своего проявления в деятельности предприятия. В отличие от явного эффекта, потенциальный эффект не имеет измеримых результатов своего проявления и не может быть оценен какими-либо формализованными методами. Поэтому величина такого скрытого эффекта может быть существенно большей величины явного эффекта и по истечению определенного промежутка времени потенциальный эффект может реализоваться.

Для реализации инноваций привлекаются такие ресурсы как:

1) финансовые;

2) 2.организационные;

3) научные;

4) интеллектуальные и другие.

При оценке эффективности инноваций или инновационной деятельности нужно начинать из определенных критериев:

1) экономических;

2) финансовых;

3) социальных;

4) коммерческих.

Исходя из всего этого, можно сказать, что определение эффективности инновационной деятельности является в настоящее время достаточно трудоемкой и сложной работой. Все это требует определение не только конечного результата, но и расчета эффективности на всех этапах инновационного процесса, для каждого участника и по каждому используемому ресурсу, т. е. комплексной оценки.

Основным в оценке результатов в инновационной деятельности является то, что она носит многокритериальный характер и имеет не только субъективные, но и объективные характеристики. Это можно объяснить тем, что:

- В процессе реализации инновационной деятельности может быть много участников, которые выдвигают свои требования (критерии) оценки результатов деятельности.

- В процессе реализации инновационной деятельности используются материальные, финансовые, интеллектуальные и др. ресурсы, таким образом можно оценить эффективность использования разных ресурсов;

- Результаты инновационной деятельности можно оценивать с разных точек зрения: экологической, экономической, социальной, информационной, научной, и т. д.

На данный момент сложно сказать о существовании универсальных методик оценки инновационной деятельности. Большинство ученых, исходя из теории экономической эффективности или существующей методики оценки инвестиционного проекта, разрабатывают частные методики. Это означает, что инновационная деятельность имеет свою специфику и разные критерии оценки в разных отраслях экономики.

Экономическая эффективность выражается в показателе рентабельности как соотношение между полученной в течение года прибылью и использованным капиталом. Данный показатель является важным для оценки конкурентоспособности инновационного предприятия. Также можно отнести производительность труда, капитало- и материалоотдачу.

При принятии инвестиционных решений необходимо анализировать не только инновационный проект, но и сравнивать с альтернативными проектами.

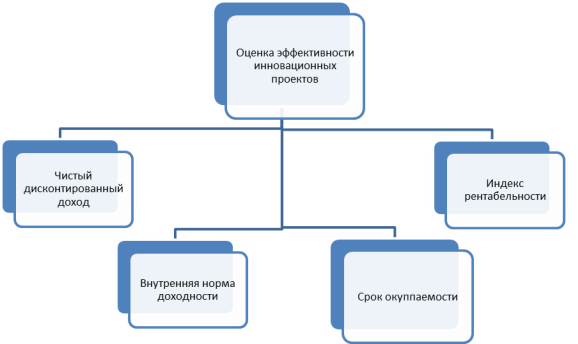

Рассмотрим на рисунке 1 основные показатели, которые применяются для оценки эффективности инновационных проектов.

Рис. 1. Основные показатели для оценки эффективности инновационных проектов

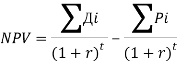

Чистый дисконтированный доход от внедрения инноваций — базовый показатель оценки эффективности долгосрочных инновационных разработок, характеризующий общую сумму накопленной за весь период реализации проекта чистой стоимости (чистого дохода), приведенной к единой базе с помощью дисконтирования.

(1)

(1)

где Дi — доходы, тыс. руб.,

Рi — расходы и инвестиции, тыс. руб.,

r — коэффициент дисконтирования;

t — время

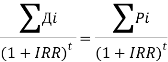

Внутренняя норма доходности — показатель, характеризующий предельное значение ставки дисконтирования, при котором анализируемый проект теряет свою потенциальную прибыльность и становится экономически нецелесообразным.

(2)

(2)

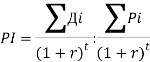

Индекс рентабельности проекта — относительный показатель, характеризующий уровень превышения дисконтированных доходов от реализации проекта над дисконтированными проектными расходами.

(3)

(3)

Срок окупаемости проекта — показатель, характеризующий период времени, за который накопленная величина дисконтированных доходов по проекту покрывает накопленную сумму его затрат и сам проект выходит в прибыльную зону своей реализации.

![]() (4)

(4)

где И — размер инвестиций, тыс. руб.

Д — ежегодный чистый доход, тыс. руб.

В результате систематической инновационной деятельности, можно увеличить предел устойчивости бизнеса, рассматривая инновационную организацию как систему управления, осуществляющую координацию отношений между внутренней и внешней средой и использующую изменения для своей выгоды как фактор новых возможностей в результате инновационной деятельности [3].

Так как к процессам инновационно-технологического цикла относятся особенности, которые влияют на формирование стоимости, то изначально следует установить, каким образом тот или иной процесс участвует в создании стоимости, каков потенциал стоимости и к какому уровню риска относится процесс.

Рассмотрим на какие группы делится процесс деятельности предприятия по характеру воздействия на стоимость.

Рис 2. Характер воздействия на стоимость

К улучшению и преобразованию потенциала предприятия, приводят внедрение и разработка инноваций совместно с продуктовыми инновациями, формируя новые нематериальные, материальные, и неосязаемые активы, все это способствует изменению величины текущих и ожидаемых чистых денежных потоков.

Инновационное развитие потенциала предприятия приводит к изменению всех базовых составляющих модели дисконтированного денежного потока: результатных (выручки от реализации, продолжительности периода серийного производства), затратных (капитальных вложений и текущих расходов), уровня риска и стоимости капитала. При взаимодействии всех базовых составляющих объясняется существенный эффект влияния на стоимость предприятия.

При оценке стоимости предприятия, в результате разработки и внедрения инноваций, должно быть учтено изменение величины чистых денежных потоков. На стоимость соответствующего компонента влияет этап, на котором находится жизненный цикл или иная инновация.

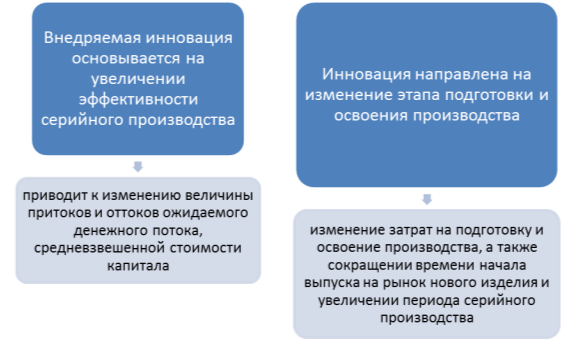

Стадии подготовки и освоения производства инновационно-технологического цикла, соответствует стадия внедрения инноваций по организационно-экономическому содержанию. Рассмотри подробнее влияние инноваций на стоимость бизнеса [4].

Рис. 3. Влияние инноваций на стоимость бизнеса

Литература:

- Васильева Е. В. Проблемы управления инновационным развитием предприятия / Е. В. Васильева // Проблемы современной экономики. — 2011. С. 363–364.

- Мацко Д. И. Формирование инновационного климата компании / Д. И. Мацко // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. IV междунар. студ. науч.-практ. конф. № 4. — 2012.

- Цыцарова Н. М. Инновационный менеджмент: учебное пособие — Ульяновск: УлГТУ, 2009. — 195 с

- Федорова Т. А. Инновации как фактор увеличения стоимости предприятия / Т. А. Федорова // Известия Тульского государственного университета. Экономические и юридические науки.–2010.С169–180.