Данная статья раскрывает место и особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией. При этом в контексте раскрытия особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией были обозначены его (анализа) направления и этапы.

Ключевые слова: анализ, бухгалтерская финансовая отчетность, ликвидность, организация, отчет о финансовых результатах, платежеспособность, предприятие, финансовое положение, финансовая устойчивость, экономический субъект.

На современном этапе финансовые аспекты функционирования организаций особенно актуальны, поэтому укрепление экономико-финансовых позиций, раннее обнаружение и предотвращение признаков банкротства являются ключевыми предпосылками, связанными с выживанием и постепенным переходом организации к уверенному будущему развитию. В системе управлении диагностика экономико-финансового положения организаций играет особую роль. Нужно адекватно поставить «диагноз», и на самых ранних стадиях для своевременного применения возможностей ее нейтрализации, и в ходе финансового менеджмента, обнаружить «узкие» места в экономико-финансовых позициях организаций. При этом проблема проведения диагностики в системе управления относится к перечню слабо изученной в российской экономической науке и науке управления.

Анализ финансового положения, как часть экономического анализа, является системой конкретных знаний, связанных с изучением финансового положения предприятия и его финансовых результатов.

При помощи проведения систематического анализа финансового положения может быть разработана эффективная система планирования и прогнозирования, а также сделана рейтинговая оценка инвестиционной привлекательности организации, что особенно актуально в современных экономических условиях [4, c. 164].

Как правило, анализ финансового положения предприятия осуществляется на основе данных его бухгалтерской отчетности, являющейся совокупностью соответствующих форм 1–4 (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала и отчет о движении денежных средств).

Бухгалтерская отчетность выступает в качестве основы для проведения глубокого анализа финансового положения. Кроме того, бухгалтерская отчетность предприятия является инструментом, который позволяет объективно оценить ключевые показатели имущественного и финансового положения, о финансовых результатах деятельности организации. Это обеспечит привлечение новых бизнес-партнеров, инвесторов и потенциальных кредиторов.

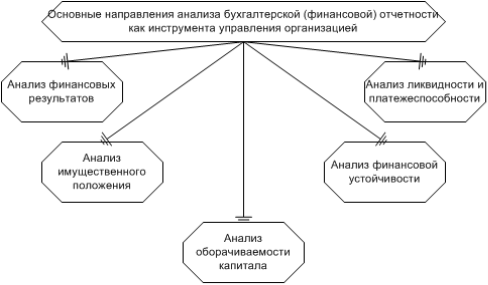

На рисунке 1 представлены основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией.

Рис. 1. Основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией

Конечная цель анализа финансового положения заключается в определении того, как, когда и где применять и использовать имеющиеся ресурсы с целью максимизации эффективности их применения. Для достижения данной цели требуется решить следующие задачи:

1) на базе исследования причинно-следственной взаимосвязи между разными параметрами производственной, экономико-финансовой деятельности предприятия оценить выполнение установленного плана, связанного с поступлением финансовых ресурсов и их применением для улучшения финансового положения экономического субъекта;

2) осуществить прогнозирование потенциальных финансовых результатов и рентабельности, которые предприятие может достичь, исходя из реальных условий деятельности и наличия ресурсов;

3) осуществить моделирование финансового состояния при различных вариантах применения ресурсов.

Анализ финансового положения характеризуется рядом проблем, которые требуют своевременного разрешения. В совокупности они определены разной терминологией исследуемых параметров, проблемой идентификации, группировки статей бухгалтерского баланса и иных форм бухгалтерской (финансовой) отчетности экономического субъекта для потребностей их анализа, несовершенной юридической средой и минусами отечественной системы бухгалтерского учета и отчетности.

Общепринято ограничивать анализ денежных потоков мониторингом отчета о движении денежных средств, а также расчетом и оценкой соответствующих коэффициентов [3, c. 31–34; 5, c. 45–49].

Но информация, содержащаяся в публичной бухгалтерской отчетности, подразумевает возможность исчисления таких коэффициентов раз в год, что нивелирует такой анализ, поскольку невозможно построить динамическую картину результатов такого анализа в разрезе месяцев на основе годовой бухгалтерской отчетности.

В современной практике анализ финансового положения предприятия осуществляется путем проведения коэффициентного анализа. Такой анализ характеризуется возникновением значительного количества неточностей в ходе оценки финансового положения.

Для повышения его объективности финансистам нужно в большей мере принимать в учет технический, технологический компонент при анализе, анализировать планово-фактические показатели реализации производственной программы, проводить оценку незавершенного производства, осуществлять более подробный анализ затрат, в том числе в разрезе отдельных структурных подразделений и видов продукции.

Кроме того, в ходе оценки платежеспособности предприятия, а также его финансовой устойчивости как основных направлений анализа финансового состояния, нужно учитывать специфику деятельности того или иного предприятия.

Таким образом, анализ финансового состояния предприятия на основе бухгалтерской отчетности позволяет в своевременном режиме выявлять и устранять минусы финансово-экономической деятельности, способствует обнаружению резервов, связанных с улучшением финансового положения экономического субъекта и сведении к минимуму финансовых рисков.

Внешними пользователями результатов анализа бухгалтерской (финансовой) отчетности организаций являются банковские учреждения, инвесторы, кредиторы, поставщики и подрядчики, клиенты, персонал, госорганы власти, НКО и т. д.

Внешние пользователи вправе знакомиться с показателями годовой бухгалтерской (финансовой) отчетности и получать ее копии с покрытием издержек, связанных с его копированием.

Внутренними пользователями результатов анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией являются: руководство; менеджмент разных уровней; учредители, участники и собственники имущества экономического субъекта.

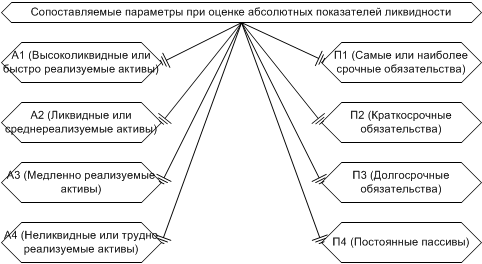

Все они обладают какими-либо потребностями в данных об организации для ее исследования. Например, банкиры и кредиторы заинтересованы в данных, дающих возможность определить целесообразность выдачи кредита, условия его выдачи, определить риск по степени возвратности кредита и покрытии процентов по нему. В этой связи особую важность приобретает анализ ликвидности и платежеспособности организации, проводимого по двум направлениям — это оценка абсолютных показателей ликвидности оценка относительных показателей ликвидности (коэффициентный анализ).

На рисунке 2 представлены сопоставляемые параметры при оценке абсолютных показателей ликвидности экономических субъектов.

Рис. 2. Сопоставляемые параметры при оценке абсолютных показателей ликвидности экономических субъектов [6, с. 55–58]

А, например, органы ФНС России используют данные, содержащиеся в бухгалтерской (финансовой) отчетности, для воплощения своего права (как кредитор и прокурор) согласно нормам Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» [1] на обращение в судебные органы с требованием о признании должника банкротом из-за неисполнения финансовых обязательств.

В виде критерия для определения неудовлетворительной структуры бухгалтерского баланса неплатежеспособных экономических субъектов выступает уровень их ликвидности и финансовой устойчивости.

Кроме того, сам экономический субъект заинтересован в наличии надежных партнеров, обращаясь к чтению их бухгалтерской (финансовой) отчетности и отчетности будущих вероятных контрагентов [2, c. 419–421; 7, c. 79–87].

Таким образом, резюмируя итоги данной статьи, необходимо отметить, что бухгалтерская (финансовая) отчетность как инструмент управления организацией организации, призвана давать широкое представление для своих пользователей о своем экономическом положении с помощью показателей, получаемых в результате проведения анализа финансовых результатов, имущественного положения, оборачиваемости каптала, финансовой устойчивости, ликвидности и платежеспособности.

Литература:

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 1.07.2018 № 175-ФЗ).

- Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С. Зайченко // Молодой ученый. — 2017. — № 2. — С. 419–421.

- Кириллова, Т. С. Исследование внутренних и внешних факторов, влияющих на финансовую устойчивость предприятий и корпораций / Т. С. Кириллова // Проблемы экономики. — № 6. — 2013. — С. 31–34.

- Ковалев, В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности [Текст] / В. В. Ковалев. ‒ М.: Финансы и статистика, 2014. ‒ 511 с.

- Ковалева, Н. А. Актуализация подходов к применению традиционных методов и приемов финансового анализа организации / Н. А. Ковалева, А. В. Скирта, А. Н. Матвеенко // Современная актуарная наука, страхование и финансы: сборник научных трудов по материалам I Междунар.науч.-практ. Конференции 31 октября 2016 г. Казань: НОО «Профессиональная наука», 2016. — С. 45–49.

- Лягошина, Е. М. Методика оценки платежеспособности и ликвидности предприятия / Е. М. Лягошина // В сборнике: Финансы и страхование Сборник статей научно-практического семинара. — 2017. — С. 55–58.

- Семенов, В. И. Управленческие решения: нестандартные методы и подходы / В. И. Семенов // Справочник экономиста. — 2015. — № 12(150). — С. 79–87.