В соответствии со статьей 19 Федерального закона «О бухгалтерском учете» [1] экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

В настоящее время понятие системы внутреннего контроля раскрывается как на законодательном уровне, так и дополняется (уточняется) учеными в области бухгалтерского учета.

Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» [2] определяет систему внутреннего контроля организации как процессы, разработанные, внедренные и поддерживаемые лицами, отвечающими за корпоративное управление, руководством и другими сотрудниками организации для обеспечения разумной уверенности в отношении достижения целей организации в области подготовки надежной финансовой отчетности, результативности и эффективности деятельности и соблюдения применимых законов и нормативных актов. Термин «средства контроля» относится к любым аспектам одного или нескольких компонентов системы внутреннего контроля.

Понятие системы внутреннего контроля раскрывается также и в Перечне терминов и определений [3], используемых в правилах (стандартах) аудиторской деятельности. Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая в том числе включает организованные внутри данного экономического субъекта и его силами надзор и проверку:

а) соблюдения требований законодательства;

б) точности и полноты документации бухгалтерского учета;

в) своевременности подготовки достоверной бухгалтерской отчетности;

г) предотвращения ошибок и искажений;

д) исполнения приказов и распоряжений;

е) обеспечения сохранности имущества организации.

В информационном письме Минфина России уточняется, что внутренний контроль способствует достижению экономическим субъектом целей своей деятельности. Он должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности [4]. Эффективность внутреннего контроля может быть ограничена:

а) изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства экономического субъекта;

б) превышением должностных полномочий руководством или иным персоналом экономического субъекта, включая сговор персонала;

в) возникновением ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

Следует отметить, что в целом понятие «система внутреннего контроля» достаточно широко используется в экономической практике и практике ведения хозяйственной деятельности коммерческих организаций.

Андреев В. Д. определяет систему внутреннего контроля как систему контрольных процедур, плана организации и методов управления объектом в целях эффективного проведения бизнеса, защиты активов, предотвращения ошибок, аккуратности учетных проводок и своевременного представления финансовой информации [5, с. 35].

Белов Н. Г. указывает на то, что система внутреннего контроля — это совокупность мер и мероприятий по созданию адекватной среды контроля, действенных средств контроля с целью обеспечения сохранности активов, эффективности их использования и подготовки достоверной информации для ее пользователей [6, с. 49].

Воропаев Ю. Н. отмечает, что система внутреннего контроля включает комплекс разнообразных взаимосвязанных методик и процедур, которые разрабатывает и использует администрация, чтобы обеспечить снижение нежелательного риска в деловой и финансовой деятельности, а также в учете и отчетности [7, с. 57].

Разработку рекомендаций к организации системы внутреннего контроля и требований к ней на международном уровне осуществляет Комитет организаций-спонсоров комиссии Тредуэя (COSO) [8].

Задача Комитета организаций-спонсоров (COSO) заключается в обеспечении продуманного руководства путем разработки всеобъемлющих рамок и руководящих указаний по вопросам общеорганизационного управления рисками, внутреннего контроля и сдерживания мошенничества, призванных повысить эффективность работы организации и управления и уменьшить масштабы мошенничества в организациях.

Целью системы внутреннего контроля является обеспечение разумной уверенности в достижении поставленных перед коммерческой организацией целей:

– обеспечения эффективности и результативности деятельности коммерческой организации, сохранности ее активов;

– соблюдения применимых к коммерческой организации требований законодательства;

– обеспечения достоверности и своевременности бухгалтерской (финансовой) и иной отчетности.

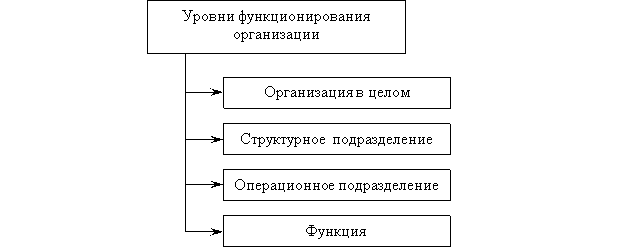

При этом согласно концепции COSO необходимо обеспечить распространение системы внутреннего контроля на уровни функционирования организации, представленные на рисунке 1.

Рис. 1. Уровни функционирования организации

Работоспособность и эффективность системы внутреннего контроля обеспечивается ее распространением на все уровни функционирования организации.

Следует отметить, что в процессе своей хозяйственной деятельности коммерческие организации сталкиваются с целым рядом различных рисков. Среди них можно выделить такие риски как: риски в сфере принятия решений, риски в сфере реализации проектов, риски, обусловленные недостатком информации и многие другие. При этом коммерческим организациям жизненно важно отслеживать появление новых рисков, особенно приобретающих ключевую форму. Одним из таких рисков, требующих поиск и выявление способов его устранения, является кибербезопасность.

Сравнивая современную инфраструктуру осуществления хозяйственной деятельности, например, с концом 90-х началом 2000-х годов, следует отметить, что в настоящее время коммерческие организации функционируют в совершенно другой среде. Так, например, в те годы было на несколько порядков меньше пользователей сети Интернет, только зарождалась мобильная связь, преобладающими способами удаленного общения между организациями были стационарный телефон и факс.

За последние два десятилетия Информационные технологии (ИТ) кардинально изменили способ ведения хозяйственной деятельности и привели его к функционированию в кибер-мире. Так, например, в настоящее время:

– заказы клиентов преимущественно обрабатываются с помощью электронных обменов данными в сети Интернет практически без участия человека;

– бизнес-процессы часто передаются на аутсорсинг поставщикам услуг, которые удаленно взаимосвязаны Интернет сетями;

– все больше и больше корпоративных сотрудников работают удаленно или из дома, при этом им практически не нужно заходить в офис;

– инвентаризация отслеживается на складах с помощью меток радиочастотной идентификации (RFID);

– существуют банки, оказывающие услуги только онлайн, и почти все банки предлагают интернет-банкинг для клиентов.

Со времен конца 90-х и начала 2000-х годов в части инноваций в сфере ведения хозяйственной деятельности однозначно прослеживается усиление роли применения сетей Интернет.

Изначально Интернет сети рассматривались как способ распространения и взаимного обмена информацией, которая не была системно защищена от различных угроз ее несанкционированного изменения.

В настоящее время несанкционированные изменения информации в киберпространстве оказывают негативное, а порой и разрушительное действие не только на финансовое состояние организаций-жертв, но и на всю их хозяйственную деятельность в целом.

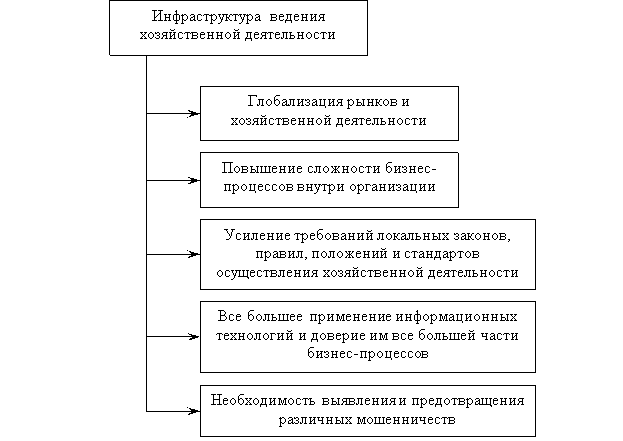

Современную инфраструктуру ведения хозяйственной деятельности отличают особенности, представленные на рисунке 2.

Рис. 2. Особенности современной инфраструктуры ведения хозяйственной деятельности [составлено автором]

Современные организации вынуждены все больше полагаться на стремительно развивающиеся информационные технологии. Более того, именно информационные технологии в значительной степени способны влиять и трансформировать порядок и способы ведения хозяйственной деятельности в глобальной экономике. Растущий охват цифровыми технологиями, особенно с учетом того, как данные часто передаются хозяйствующими субъектами внешним сторонам, таким как внешние поставщики услуг, добавляет уровни сложности, нестабильности и зависимости от качества информационной инфраструктуры, которая неполностью контролируется организацией.

Современная информационная система — это совокупность мероприятий, охватывающих людей, процессы, данные и/или технологии, которые позволяют организации получать, генерировать, использовать и передавать операционные команды и прочую информацию для поддержания подконтрольности, измерения и обзора деятельности или прогресса организации при ведении хозяйственной деятельности и достижении своих целей.

Несмотря на то, что отношения доверия и контроля могут быть установлены между организацией и внешней стороной (например, поставщиком услуг, поставщиком клиентов и т. п.) для осуществления обмена информацией и других электронных коммуникаций при ведении хозяйственной деятельности, организации часто вынуждены нести ответственность за информационно-технологические нарушения (сбои), находящиеся за пределом периметра контроля данной организации.

По мере того, как хозяйствующие субъекты будут расширять использование новых информационных технологий и информационно взаимодействовать с внешними сторонами при ведении хозяйственной деятельности, киберпреступники будут использовать новые уязвимости, позволяющие использовать информационные системы и средства контроля в своих интересах.

Несмотря на осторожность при обмене информацией в процессе ведения хозяйственной деятельности как с внутренними, так и с внешними пользователями, ни одна организация не застрахована от деятельности киберпреступников. При этом становится очевидным, что обеспечить полную защиту всех данных невозможно, особенно учитывая динамичное развитие процессов и технологий внутри организации при осуществлении ею хозяйственной деятельности. Любое развитие организации создает возможности для появления новых рисков, связанных с кибер-угрозами, поэтому в настоящее время коммерческим организациям необходимо нацеливать свои усилия на поиск возможностей управления рисками, связанными с киберпреступлениями, а не на то, чтобы избегать их.

В сложившихся условиях значительно меняется роль системы внутреннего контроля, при организации которой необходимо учитывать возможность управления всеми, особенно самыми современными рисками при осуществлении хозяйственной деятельности. Рассматривая все данные через призму их важности, руководству организации необходимо развивать только экономически оправданные средства внутреннего контроля, в том числе контроля безопасности, для обеспечения надежной защиты своих наиболее важных активов. В этой связи на первый план выходит такая система внутреннего контроля, которая в конечном счете обеспечивает безопасность, бдительность и устойчивость всех служб организации, а также позволяет руководству организации и ее собственникам извлекать выгоду из своих стратегических инвестиций на развитие системы внутреннего контроля.

Успешное функционирование внутреннего контроля, как единой системы возможно только при условии четкого взаимодействия всех ее элементов.

Литература:

- Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» в ред. от 29.07.2018г. № 272-ФЗ. [Электронный ресурс]: — Режим доступа: справочно-правовая система «КонсультантПлюс».

- Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 № 192н).

- Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности (утв. Комиссией по аудиторской деятельности при Президенте РФ) // Аудиторские ведомости. 1997. № 6. [Электронный ресурс]: — Режим доступа: справочно-правовая система «КонсультантПлюс».

- Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». [Электронный ресурс]: — Режим доступа: справочно-правовая система «КонсультантПлюс».

- Андреев В. Д. Система внутрихозяйственного контроля: основные понятия // Аудиторские ведомости. 2004. № 2. С. 35–41.

- Белов Н. Г. Развитие внутреннего контроля в сельском хозяйстве // Бухгалтерский учет в сельском хозяйстве. 2011. № 1. С. 48–56.

- Воропаев Ю. Н. Система внутреннего контроля организации // Бухгалтерский учет. 2003. № 9. С. 56–60.

- Committee of sponsoring organizations of the Treadway commission (COSO): [Электронный ресурс]. URL: https://www.coso.org/ (Дата обращения: 01.09.2018).