В статье представлены основные проблемы управления дебиторской задолженностью на предприятии, и определён метод решения данных проблем — это АВС-анализ.

Ключевые слова: дебиторская задолженность, управление финансами организации, управление дебиторской задолженностью, мониторинг, анализ

Актуальность исследования заключается в том, что управление дебиторской задолженностью непосредственно влияет на ликвидность предприятия. Кредитная политика включает работу с покупателями, предусматривает пути, которые обеспечивают взыскание долгов, а также условий продажи, благодаря которым возможно гарантированное поступление денежных средств. В целях эффективного управления дебиторской задолженностью, необходимо обязательно проводить её анализ.

В Пермском крае за период с 01.08. 2017 года по 01.08.2018 год количество предприятий, имеющих просроченную дебиторскую задолженность, выросло с 295 до 300 единиц. Сумма задолженности также увеличилась с 27317,9 млн. руб. до 31249,7 млн. руб. [6, c. 23]. Данное положение подтверждает необходимость управления задолженностью.

Управление дебиторской задолженностью — это часть общей системы управления оборотными активами организации. От правильного управления дебиторской задолженностью зависит как оборачиваемость, так и рентабельность оборотных активов организации.

По словам И. А. Бланка, эффективное управление дебиторской задолженностью связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей и заказчиков [2, c. 134].

В. В. Ковалёв считает, что управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах, а ключевым моментом в управлении дебиторской задолженностью служит определение сроков кредита, который представляется покупателям [4, c. 87].

По мнению С. Г. Брунгильд, главная задача управления дебиторской задолженностью — это установление с покупателями таких договорных отношений, которые смогут обеспечить полное и своевременное поступление средств для осуществления расчетов с кредиторами [1, c. 65].

В результате анализа мнений различных авторов, которые занимались вопросами повышения эффективности работы с дебиторской задолженностью, выяснилось, что в данных исследованиях основное внимание уделено дебиторской задолженности, которая возникает при расчетах с покупателями и заказчиками.

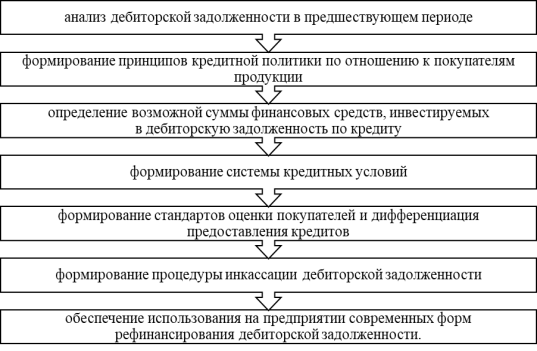

Процесс разработки политики управления дебиторской задолженностью предприятия должен происходит по этапам, представленным на рисунке 1:

Рис.1. Этапы управления дебиторской задолженностью

Проблемы управления дебиторской задолженностью, с которыми сталкиваются многие предприятия, следующие:

нет достоверной информации о реальных сроках погашения обязательств дебиторами;

отсутствует определенный прописной и понятный регламент работы с дебиторской задолженностью;

отсутствуют данные о сумме затрат, причиной которых служит рост размера дебиторской задолженности и при этом отсутствует динамика данных затрат;

отсутствует функция проведения оценки надежности контрагентов;

не проводятся мероприятия по отслеживанию эффективности продаж с отсрочкой платежа, тем самым не проводится расчет экономического эффекта предоставления коммерческого кредита;

коллекторские функции, функции проведения анализа дебиторской задолженности и процесса принятия управленческих решений для урегулирования долга распределены между разными структурными подразделениями на предприятии.

В компаниях часто не существует регламентов взаимодействия между коммерческим директором и финансовым директором, не налажены информационные потоки [5, c. 3425].

К приемам, которые, способствуют управлению дебиторской задолженностью следует отнести: правильный учет заказов, оформления счетов и установления характера дебиторской задолженности.

В целях эффективного управления дебиторской задолженности — следует использовать метод АВС- анализа.

Данный метод ABC помогает провести ранжирование дебиторов по степени влияния на конечный финансовый результат предприятия — продавца. На основе использования метода ABC предприятия — покупатели распределяются по трем категориям А. В. С. и для каждой группы покупателей используются характерные способы управления дебиторской задолженностью.

Для работы с должниками категории «А» необходимо проводить следующие мероприятия:

‒ проведение регулярной оценки достоверности прогноза платежей;

‒ возможное введение льготных условий взаимодействия;

‒ постоянное обновление данных в базе данных;

‒ проведение мероприятий по отслеживанию объемов заказываемых партий и регулярности взаимодействия.

В группе «В» находятся менее важные для предприятия дебиторы, однако их состояние тоже следует анализировать регулярно. Для должника категории «В», используются те же мероприятия, что и для категории «А», но они осуществляются реже и с большими приемлемыми допусками.

К группе «С» относятся прочие дебиторы. Для управления дебиторами категории «С» нужно следовать следующим рекомендациям:

‒ следует проводить оценку клиента на предмет выплаты долгов и продолжения отношений;

‒ фиксация информации о клиенте должна быть простой, контроль за состоянием долгов следует производить периодически;

‒ проведение мероприятий по ужесточению условий платежей.

Таким образом, в настоящее время проблема ликвидности дебиторской задолженности является ключевой проблемой каждой компании, решение которой требует квалифицированного подхода к управлению дебиторской задолженностью и служит одним из условий укрепления финансового положения предприятия.

Литература:

- Брунгильд С. Г. Управление дебиторской задолженностью / С. Г. Брунгильд. — М.: Книжкин дом, 2017. — 379 c.

- Бланк И. А. Финансовый менеджмент. Учебный курс. 2-е издание, переработанное и дополненное — Киев: Эльга, Ника-Центр, 2013–656с.

- Галяутдинова А. Р. Проблемы управления дебиторской задолженностью на предприятии и пути их решения. Российское предпринимательство — № 16(20), — С. 3425–3440.

- Ковалёв В. В. «Финансовый менеджмент: теория и практика» — 2-е изд., перерраб. и доп. — М.: ТК Велби, Изд-во Проспект, 2014. — 1024 с.

- Кравчук Д. И., Кравчук В. И. Проблемы и пути решения управления дебиторской задолженностью на предприятии // Молодой ученый. — 2015. — № 2. — С. 272–274. — URL https://moluch.ru/archive/82/15062/ (дата обращения: 30.11.2018).

- Старкова О. Я. Платежная дисциплина организаций//Znanstvena misel.-2018.-№ 23.-с.21–24.

- Тарасова Е. Ю. Управление дебиторской задолженностью // Управление. — 2015. — № 4 (10). — С. 41–49