Относительно недавно, многие директора больших компаний на вопрос " что является главным критерием успешной компании?" ответили бы: «темпы роста прибыли». Затем их ответ звучал следующим образом " Увеличение доли рынка и рост прибыли». В настоящее время все сошлись на том, что главный критерий успешности компании-её стоимость. Давайте выделим три основных подхода оценки стоимости бизнеса в России.

Каждый подход имеет свои методы, плюсы и недостатки, давайте рассмотрим их поподробнее.

Ключевые слова: капитализация, стоимость, бизнес, доход, методы, оценка, актив, доходный.

Доходный подход коценке бизнеса.

Доходный подход в оценки стоимости бизнеса применяют в таких случаях когда владелец компании имеет желание свой бизнес или наоборот усовершенствовать его и ввести новые инвестеционные проекты. Так или иначе, в реальности всех теоретических покупателей нашего бизнеса/инвесторов не интересует продукт который призводит бизнес, услуги, здания и оборудования. Их интересует только объем дохода который покупатель может получить если вложит деньги в наш бизнес. Этот подход определяет прибыль компании, эффективность, благосостояние. [1]

В доходном подходе существует 2 метода оценки стоимости бизнеса, давайте их рассмотрим.

Метод прямой капитализации.

Рыночную стоимость нашего предприятия можно оценить с помощью формулы V=D/R.

D-годовой доход компании.

R-коэффициент капитализации нашего предприятия.

Формула подразумевает под собой, что мы уже владеем информацией на отрезок времени вперед. Этот метод подойдет для компаний, которые уверены в своем стабильном доходе и рассчитывают на то, что их рентабельность будет повышаться в дальнейшем времени. [5]

Метод дисконтирования предполагаемых денежных потоков доходов.

В этом случае мы производим дисконтирование будущего потока по ставке дисконта.

Суть метода заключается в том, что количество денежных средств, которая у компании есть сейчас стоит больше, чем такая же сумма денежных средств в будущем. Причин множество, начиная от форс мажора заканчивая инфляцией. Для того чтобы провести оценку по данному методу нужно оценить наши будущие потоки и правильно рассчитать ставку дисконта. Дисконтирование часто используют в таких случаях, когда мы можем предполагать, что прибыль нашего предприятия через какое-то количество времени будет отличаться от текущей прибыли. [7] Этот метод пользуется эффективностью для оценки крупных коммерческих предприятий.

С доходным подходом для оценки стоимости бизнеса в России мы пришли к логическому выводу. Давайте рассмотрим, как работает затратных подход к оценке стоимости бизнеса.

С точки зрения затратного подхода бизнес рассматривают с позиции понесенных издержек. Когда балансовая стоимость активов компании различается с её рыночной стоимостью. Это подразумевает необходимость корректировки баланса. [3]

Данный подход используют в случаях, когда компании не приносит стабильной прибыли. Когда предприятие недавно образовано или находится на стадии ликвидации. Мы определяем рыночную стоимость каждого актива в отдельности, а затем вычитываем из суммы всех активов величину обязательств компании. Исходя из данной информации, мы получаем собственный капитал. Затратный подход к оценке стоимости бизнеса включает в себя три метода.

Метод чистых активов.

Когда определяется чистая рыночная стоимость активов предприятия, а после вычитают величину ее обязательств. Корректировки в таком случае вносятся в статьи бухгалтерского баланса.

Метод ликвидационной стоимости.

Для данного метода рассчитывают всю сумму, которую владелец предприятия получит если ликвидирует свой бизнес и продаст все свои активы по отдельность. В данном методе рассчитывают затраты на демонтаж, выплаты посредникам, комиссионные, налоги на продажу.

Сравнительный подход коценке стоимости бизнеса.

В данном подходе мы рассчитываем информацию о компаниях и сопоставляем с компанией, которая подлежит оценке.

Точность расчетов зависит напрямую от достоверности информации, которую мы собрали о конкурентах. Сравнительный подход используется редко, так как найти относительно одинаковые компании довольно-таки затруднительно.

Сравнительный подход содержит в себе три метода:

Метод рынка капитала- в его основе лежат цены, которые были сформированы на фондовых рынках. Рассчитывая стоимость одной акции предприятия, оценщик в данном случае ориентируется на стоимость одной акции компании конкурента.

Метод отраслевых коэффициентов.

В данном методе мы опираемся на расчеты соотношения стоимости нашего бизнеса и рядом комплексов финансовых параметров.

Для этого метода требуется информация о том на каких условиях были проданы предприятия с определенными финансовыми показателями.

Здесь разговор идет о достаточно длительных наблюдениях, которые в итоге позволяют нам выработать формулы для оценки активов компании.

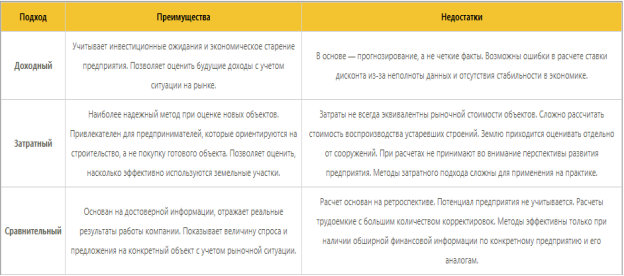

Сильные и слабые стороны каждого подхода для оценки стоимости бизнеса представлены на рис.1

Теория гласит, что независимо от того, какой подход выбран в качестве основного, результат — а именно стоимость бизнеса — должен быть одинаков. На практике такое едва ли возможно. Рынок далек от идеальных моделей, конкуренция несовершенна, а количество показателей в основе формул слишком велико. Поэтому разные подходы, скорее всего, покажут разные результаты. Выбирать нужно тот, который в большей степени подходит к характеристикам конкретного бизнеса. Кроме того, широкое применение находит опционная модель. Она допускает, что стоимость компании может быть величиной переменной, напрямую зависящей от внешних факторов.

Литература:

- Асват Дамодаран, Инвестиционная оценка. Инструменты и методы оценки любых активов. Альпина Паблишер, 2010 г.

- Дамодаран в своей работе использует термин фирма, что является тождественным нашему термину компания.

- З. Кристофер Мерсер и Трэвис У. Хармс, под научной редакцией В. М. Рутгаузера, Интегрированная Теория Оценки Бизнеса. Издательство Маросейка, 2008.

- И. В. Косорукова, С. А. Секачев, М. А. Шуклина, Оценка стоимости ценных бумаг и бизнеса. МФПА, 2011.

- Косорукова И. В. Конспект лекции. Оценка стоимости бизнеса. ИФРУ, 2012.

- Ричард Брейли, Стюарт Майерс, Принципы корпоративных финансов. Библиотека «Тройки Диалог». Издательство Олимп-Бизнеса, 2007.

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бейли, Инвестиции. Издательство Инфра-М, Москва, 2009.