В статье на основе оценки динамики банковских процентных ставок привлечения и размещения и маржинальности банковской деятельности за период с 2013 по 2018 гг. выявлена тенденция падения банковской маржи, которая приводит к снижению инвестиционной привлекательности банковской деятельности, и, как следствие, к оттоку капитала из банковского сектора экономики РФ. Рассмотрены вопросы монополизации и национализации банковского сектора экономики страны.

Ключевые слова: ставка привлечения, ставка размещения, ключевая ставка, темпы инфляции, кредиты, депозиты, процентная маржа.

В течение последних лет регулятор активно проводит политику консолидации, а в последние годы даже национализации банковского сектора экономики, что существенным образом перестраивает как систему ценообразования банковских услуг и процентных ставок по кредитам и депозитам, так и систему принятия решений при кредитовании.

С момента перехода с советской планово-экономической системы на «Квази»-рыночную систему, прошло более четверти века. За это время экономика нашей страны пережила четыре сильнейших кризиса (кризис начала 90-х, кризис 98 года, 2008 и 2014 гг). В статье на основе анализа изменения ставок в период последних двух кризисов и инструментов, использованных регулятором для выхода из кризиса, выявлены достоинства и недостатки применения этих инструментов, а также предпринята попытка по выработке предложений по улучшению текущей банковской системы с точки зрения распределения фондирования.

В работе проведен как ретроспективный анализ ставок привлечения и размещения (в среднем по рынку, согласно статистическим данным регулятора), так и анализ текущих ставок в разрезе топ-30 банков России. Сделаны выводы о потребности в ресурсах и нехватки ликвидности в банках различных уровней, в том числе в разрезе банков по следующим характеристикам:

– госбанки (с участием государства не менее 50 %);

– частные банки (собственники граждане РФ);

– иностранные банки (доля иностранных компаний не менее 50 %).

Основной гипотезой работы является предположение о том, что неравномерность в распределении ресурсов в банковской системе, приводит к неравной конкурентной борьбе, что в большей степени проявилось в последнее время, когда регулятор, применяя инструменты сдерживания инфляции, довел ее до уровня менее 7 % (официально 2,5 %) и снизил ключевую ставку до 7,25 % (с 14.09.2018 увеличена до 7,5 %).

Известно, что чем меньше стоимость продукта, тем сложнее заложить дополнительный рубль или процент в его стоимость. Такая ситуация и сложилась сегодня на рынке банковских услуг. Если раньше средние ставки по кредитам были на уровне 14-15 % (ипотека), 18-22 % (потребительское кредитование), то сегодня заемщики с кредитной историей могут рассчитывать на ставку в размере 12 %-15 % по потребительскому кредитованию и 8-9 % по ипотечному. Таким образом, если ранее увеличение ставки на 1 % давало прирост по стоимости продукта всего на 5 %, то сегодня аналогичная разница в ставке приводит к удорожанию почти на все 10 %, что существенно влияет на выбор кредитной организации заемщиком и вкладчиком — основными потребителями банковских продуктов.

В таких условиях частным банкам становится все тяжелее конкурировать с государственными, которые зачастую используют государственные средства на существенно более выгодных условиях.

Анализ динамики маржи кредитной организации (КО) по различным срокам привлечения и размещения до и после кризиса 2014 г.

Для анализа процентных ставок взяты средневзвешенные процентные ставки по кредитам и депозитам физических лиц (ФЛ) и юридических лиц (ЮЛ) за период с 2013 г. по февраль 2018 г, а также данные по ключевой ставке и данные по инфляции за период 12 месяцев до даты анализа (точка на рисунке).

Цель анализа выявить влияние ключевой ставки на ставки размещения и привлечения, а также определить тенденции по снижению или увеличению процентной маржи, закладываемой кредитными организациями за период последних 5 лет, в том числе изменение маржинальности в период кризиса 2014 года.

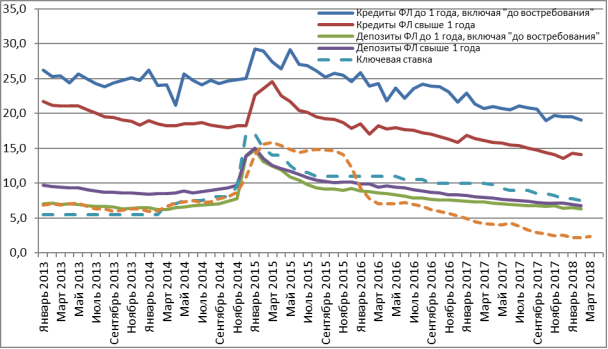

Анализ ставок привлечения и размещения по физическим лицам (ФЛ):

Согласно рисунку 1, мы наблюдаем резкий скачок ставок в период кризиса 2014 года, когда для стабилизации ситуации на валютном рынке, регулятор прибегает к инструменту воздействия на ставки через ключевую, подняв ее с уровня в 10 % до уровня 17 %, что привело к сопоставимому росту ставок привлечения, и, как следствие, увеличило спрос на национальную валюту.

Рис. 1. Динамика изменения ставок привлечения и размещения по ФЛ *рассчитано по данным [2, 3, 4, 5]

Согласно рисунку 1 мы видим тенденцию по снижению ставок в посткризисный период, при этом темпы заявленной регулятором инфляции падают более высокими темпами, чем ставки по активно-пассивным операциям кредитных организаций. Данные тенденции могут свидетельствовать как о преднамеренном завышении депозитных ставок, для увеличения привлекательности наращивания сбережений населением, либо об искажении реальных показателей инфляции и декларированию политически удобных показателей, для сглаживания ажиотажных настроений населения по скупке товаров впрок или иностранной валюты в период кризиса.

На рисунке прослеживается достаточно высокая корреляция кредитных и депозитных ставок в зависимости от ключевой ставки, устанавливаемой Банком России, при этом наибольшая корреляция происходит по ставкам привлечения (депозитов или вкладов ФЛ).

Ключевая ставка введена Центральным банком российской федерации Информационным письмом от 13 сентября 2013 года, в данном документе сообщается о реализации комплекса мер по совершенствованию системы инструментов денежно-кредитной политики. Данные меры включают:

«1) введение ключевой ставки Банка России путем унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

2) формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

3) изменение роли ставки рефинансирования в системе инструментов Банка России.

Указанные мероприятия позволят повысить прозрачность денежно-кредитной политики и улучшить ее понимание субъектами экономики, что будет способствовать усилению действенности процентного и информационного каналов трансмиссионного механизма денежно-кредитной политики и достижению конечной цели по обеспечению ценовой стабильности.» [1]

Таким образом ключевая ставка была введена в действие с конца 2013 года, до этого времени роль ключевой ставки должна была выполнять Ставка рефинансирования, но ее влияние на денежно-кредитную политику было кране незначительны, в связи с чем решили ввести новый показатель Ключевой ставки.

До кризиса 2014 года ключевая ставка была на одном уровне с темпами инфляции, а в период кризиса произошло искусственное завышение ключевой ставки (для сдерживания курса рубля). В этот период ключевая ставка превышала значение среднего темпа инфляции за последний год (12 мес.).

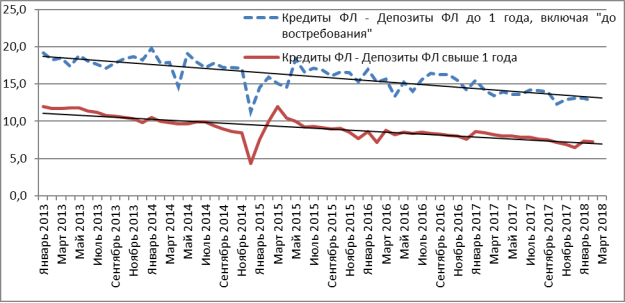

Можно отметить ярко выраженную взаимосвязь между ставками привлечения и размещения, которая связана с процентной маржей кредитных организаций. В этой связи проведем анализ разницы между ставками привлечения и размещения.

Рис. 2. Динамика процентной маржи банка по срокам до 1 года и свыше по активно-пассивным операциям с ФЛ. *рассчитано по данным [2, 3, 4, 5]

Согласно рисунку 2, отмечаем ярко выраженный тренд на снижение маржи, как по долгосрочным, так и по краткосрочным ставкам, при этом разница в ставках на короткие сроки всегда на порядок выше маржи по ставкам долгосрочных активов и пассивов, чего нельзя сказать по ставкам ЮЛ, где наблюдается обратная зависимость — чем выше срок, тем выше ставка.

Данный феномен по ставкам ФЛ, можно объяснить следующими фактами:

- В отношении долгосрочных кредитов ФЛ, следует отметить значительную поддержку государства по субсидированию ипотечных кредитов, таким образом, большинство долгосрочных кредитов на приобретение жилья выдаются по ставкам существенно ниже рыночных.

- В отношении краткосрочных кредитов ФЛ, можно выделить микрозаймы, привлекаемые при покупке товаров в магазине. Поскольку такие кредиты выдаются в течение 10-30 минут без предоставления документов по подтверждению дохода заемщика, то данные кредиты являются высоко-рискованными. По таким продуктам предусмотрены повышенные ставки кредитования.

- В отношении депозитов, ставки на срок более 1 года немного выше ставок до года, но в последнее время наметилась обратная тенденция, поскольку в банковском секторе очень высокие ожидания по снижению ставок фондирования, в связи с чем банки опасаются оформлять долгосрочные пассивы, что в целом губительно для отрасли.

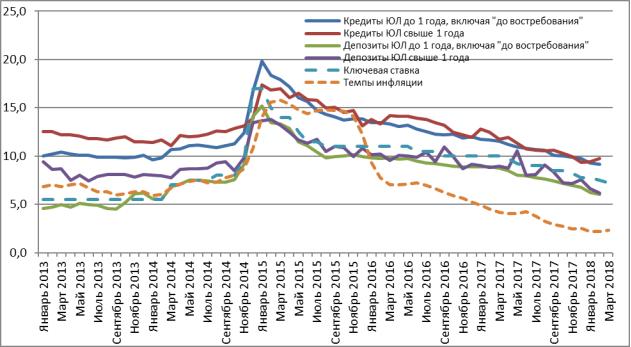

Анализ ставок привлечения и размещения по юридическим лицам (ЮЛ):

Рис. 3. Динамика изменения ставок привлечения и размещения по ЮЛ. *Рассчитано по данным [2, 3, 4, 5]

Согласно рисунку 3, мы видим общие тренды, аналогичные ставкам ФЛ, но при анализе ставок в зависимости от сроков можно отметить следующее:

- До кризиса 2014 года во всех периодах ставки кредитования ЮЛ свыше года превышали краткосрочные ставки по кредитованию, а после кризиса в большинстве периодов проценты до года стали превышать ставки свыше года.

- Отмечаем, что проценты по депозитам свыше года превышали краткосрочные ставки на 2-3 % пункта до кризиса, а после него, они стали практически равными.

С точки зрения кредитования ЮЛ такое изменение в уровне ставок может объясняться только невозможностью КО вовремя перестроиться и повысить ставки по долгосрочным активам до необходимого уровня. При этом по краткосрочным активам (по сути, кредитование оборотного капитала компаний сроками 3-6 мес.) КО смогли достаточно быстро увеличить ставки в большую сторону путем подписания необходимых дополнительных соглашений. Начиная с середины 2016 года, уровни ставок приходят в нормальное состояние, таким образом, все долгосрочные кредиты будут размещены под более высокие процентные ставки, нежели краткосрочные, и данный тренд, в случае отсутствия существенных потрясений рынка, на наш взгляд должен сохраниться. По состоянию на февраль 2018 г. ставка по долгосрочным кредитам ЮЛ немного превысила ставки по краткосрочным кредитам.

Отмечаем существенное расхождение ставок от «Декларируемых» темпов инфляции в посткризисном периоде после 2014 г., которые еще более наглядно проявляются при сопоставлении темпов инфляции и ставок по кредитам и депозитам ЮЛ.

В случае если «Декларируемые» ставки темпов инфляции являются реальными, то депозитные ставки, существенно превышающие темпы инфляции, должны привлекать все больше средств в сбережения, но на практике роста сбережений в экономике не происходит.

Расхождение темпов инфляции со ставками по кредитам могут негативно сказаться на экономике страны и, в частности на сельхозпроизводителях, которые вынуждены привлекать кредиты на производство своей продукции в начале года, с последующей продажей вновь произведенной продукции ближе к концу года. Таким образом, производители выплачивают проценты за пользование денежными средствами в сумме 12-13 % (краткосрочные ставки в начале года), а стоимость продукции, произведенной в 2017 году, выросла всего на 2,5 %, относительно прошлого года, поэтому чистый процентный расход клиента (за вычетом инфляции) составил в 2017 году порядка 10 %. В 2013 году инфляция 6,27 %, против ставки в начале года 12,5 % годовых, реальная процентная нагрузка 6,23 %, то есть кредитная нагрузка на ЮЛ в 2017 году оказалась на 60 % выше, чем нагрузка в 2013 году (10 %/6,23 %).

Не стоит забывать, что на темпы инфляции существенное влияние имеет и курс рубля. Поскольку доля импортных товаров на прилавках российских магазинов еще достаточно высока, то на снижение темпов инфляции в 2017 году очень сильное влияние оказало именно укрепление курса рубля, за счет которого подешевели многие импортные товары: одежда и обувь, лекарственные препараты, техника и большое количество продуктов питания и прочее.

Согласно рисунку 3 видно, что коридор между ставками привлечения и размещения существенно сократился за последние 5 лет. Более того, из рисунка видно, как четко изменялись ставки в зависимости от установленной ключевой ставки.

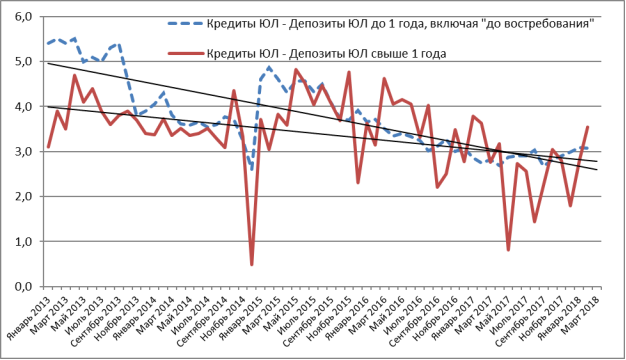

Для анализа процентной маржи банка, предлагается рассмотреть динамику разницы между ставками привлечения и размещения в зависимости от сроков размещения. Диаграмма на рисунке 4 показывает еще одну причину нежелания КО привлекать и размещать долгосрочные активы и пассивы. Именно в анализируемом периоде в кризисные периоды маржинальность по долгосрочным активам-пассивам, сокращалась существенным образом и падала до 1-2 %, а в кризис и до 0,5 %. Данные провалы связаны с невозможностью КО оперативно изменить ставки размещения, а по некоторым долгосрочным проектам это сделать невозможно.

Рис. 4. Динамика процентной маржи банка по срокам до 1 года и свыше по активно-пассивным операциям с ЮЛ. *Рассчитано по данным [2, 3, 4, 5]

Если мы говорим об общем тренде ставок по активно-пассивным операциям КО с клиентами ЮЛ, то можем зафиксировать тренд на снижение маржинальности, аналогично тренду маржинальности от работы с ФЛ. Но в отличие от маржинальности по ставкам ФЛ, разница в ставках привлечения и размещения по долгосрочным и краткосрочным активам/пассивам ЮЛ колеблется примерно на одном уровне.

Подводя итог данного раздела, отмечаем общий тренд по снижению маржинальности кредитования как физических, так и юридических лиц, что может быть связано либо с более качественным анализом клиентов и возможностью управления риском, либо с коммерческим прессингом госбанков на рынке по демпингованию ставок по кредитам и депозитам.

Для того, чтобы подтвердить или опровергнуть одну из описанных выше гипотез, предлагаю проанализировать ставки в разрезе топовых банков с выделением трех групп банков, а именно:

– банки с госучастием не менее 50 % (Сбербанк, Газпром, ВТБ, и т.п.);

– частные банки, с российскими бенефициарами;

– иностранные банки (банки с иностранным капиталом).

Необходимо отметить, что в настоящее время, выделяется третья группа банков — с чисто государственным участием — «Фонд консолидации банковского сектора» + Банки спец назначения: Роскап — Ипотека; ПСБ — Банк Военно-промышленного комплекса. Возможно, для целей анализа их придется выделить в отдельную группу.

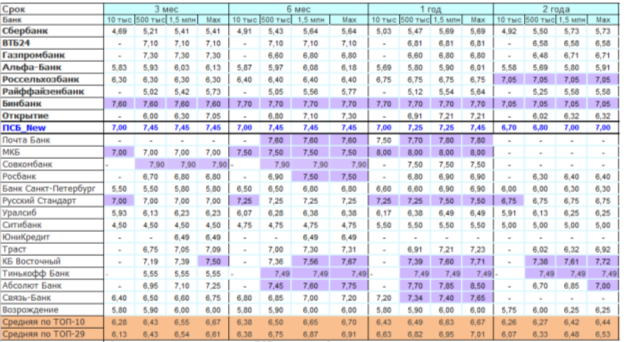

Анализ ставок привлечения (депозиты ФЛ) в разрезе различных банков по состоянию на февраль 2018 г.

Таблица 1

Ставки привлечения депозитов ФЛ по состоянию на февраль 2018 г. в разрезе топ 30 банков РФ. **Рассчитано по данным [6,7,8]

В целях полноценного анализа ставок привлечения депозитов ФЛ, в таблице указаны ставки в зависимости от сроков и минимальных сумм размещения.

Отмечаем общую тенденцию по снижению уровня ставок на горизонте свыше года. В среднем по рынку ставки на 6 мес. и 12 мес. выше ставок на 3 и на 24 мес.

Ставки выше рынка в среднем на 1 % годовых, предлагают банки с существенными финансовыми проблемами, такие как: Бин-Банк, ПСБ, МКБ, и другие банки с еще неопределенной финансовой «Судьбой»: Совкомбанк, Почта Банк, КБ-Восточный, ТинькоффБанк и другие.

Отдельно отмечаем повышенные ставки на долгосрочные депозиты в Россельхозбанке 7,05 %, в Тинкоффбанке 7,49 % и КБ Восточный — 7,6 %, при среднем по рынку 6,45 % (топ 30), а ВТБ 24, Газпром, Бин и Совкомбанк, предлагают наилучшие условия по краткосрочным депозитам от 7,1 % до 7,9 % годовых при среднерыночном 6,5 % годовых.

Наиболее низкие процентные ставки (ниже рынка на 1-2 % годовых) предлагают, такие банки как: ПАО Сбербанк, Альфа-Банк, и иностранные банки Райфайзенбанк и Ситибанк.

Предлагать низкие ставки по депозитам могут позволить себе только компании монополисты, такие как ПАО Сбербанк, и компании с избыточной ликвидностью в моменте (Альфа-Банк) или с доступом к дешевому фондированию и иностранным капиталам, т. е. Райфайзенбанк и Ситибанк. Остальные участники рынка вынуждены привлекать ресурсы по более высоким ставкам, сокращая свою риск-премию при кредитовании по рыночным условиям, либо уходить в кредитование более рискованных активов.

Выводы и предложения.

Подводя итог, можно отметить, что динамика процентных ставок имеет ярко выраженный тренд на снижение маржинальности, что вынуждает банки более консервативно подходить к кредитованию, или полностью отказываться от кредитования, что приводит к потере клиента и невозможности продвижения других банковских продуктов, таких как: инкассация, РКО, валютно-обменные операции, валютный контроль, зарплатные проекты, сделки на международных финансовых рынках (аккредитивы, международный факторинг, хеджирование валютных сделок) и прочие продукты, которые кредитная организация может продвигать только в комплексе с кредитованием компании.

В качестве проблем, можно выделить следующие:

– неравномерность в распределении ресурсов на межбанковском уровне, что приводит к отсутствию конкурентной борьбы на рынке привлечения и, как следствие, размещения активов;

– снижение маржинальности при накопленном портфеле плохих долгов в активах российских банков за период последних 3-х кризисов в экономике страны;

– снижение инвестиционной привлекательности банковского сектора приводит к оттоку реального капитала из балансов кредитных учреждений на счета компаний, зарегистрированных в оффшорных регионах;

– значительное расхождение ставок с декларируемыми темпами инфляции, что может привести к очередному витку кризиса в экономике РФ;

– проблема завышения ставок недобросовестными участниками рынка, в том числе банками в преддефолтный период.

В целях совершенствования механизма функционирования банковской системы РФ представляется целесообразным выполнить следующие действия:

1) выстроить систему одинаковых возможностей по привлечению пассивов банками различных типов и масштабов;

2) повысить региональную диверсификацию банковского сектора;

3) изменить систему страхования депозитов ФЛ, в том числе предусмотреть пороговые значения по выплате процентного дохода в тех банках с отозванными лицензиями, где предложенная ставка значительно превышает среднерыночный уровень;

4) сократить разрыв между ставками и темпами инфляции;

5) законодательным образом ограничить кредитные организации по ставкам привлечения, возможно проведения централизованного фондирования через РКЦ Банка России, таким образом, чтобы все привлекаемые банками ресурсы продавались регулятору по заранее обозначенной ставке и продавались в кредитные организации по той же ставке (в зависимости от срока).

Подводя итог, можно отметить, что из-за последствий кризисов и агрессивной политики регулятора по отзыву лицензий кредитных учреждений страны в банковской системе накопилось множество проблем, начиная от снижения доверия большинства субъектов экономической системы к кредитным организациям и заканчивая снижением рентабельности банков и оттоком капитала из данного сектора экономики, который в большинстве случаев выводится в оффшорные регионы, посредством крупнейших банков страны.

Литература:

- Информация Банка России от 13.09.2013 "О системе процентных инструментов денежно-кредитной политики Банка России"

- http://www.cbr.ru/statistics/?PrtId=int_rat — Средневзвешенные процентные ставки по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк

- http://www.consultant.ru/document/cons_doc_LAW_12453/886577905315979b26c9032d79cb911cc8fa7e69/ — Ключевая ставка ЦБ РФ

- http://www.cbr.ru/statistics/?Prtid=macro_sub — статистика инфляции на потребительском рынке.

- http://xn----ctbjnaatncev9av3a8f8b.xn--p1ai/ %D1 %82 %D0 %B0 %D0 %B1 %D0 %BB %D0 %B8 %D1 %86 %D0 %B0_ %D0 %B8 %D0 %BD %D1 %84 %D0 %BB %D1 %8F %D1 %86 %D0 %B8 %D0 %B8.aspx — Уровень Инфляции в Российской Федерации помесячно

- http://www.banki.ru/products/deposits/catalogue/vkladyi_na_6_mesyatsev/ — ставки по вкладам сроком 6 месяцев (в различных банках)

- http://www.banki.ru/products/deposits/catalogue/vkladyi_na_god/ — ставки по вкладам сроком 12 месяцев (в различных банках)

- http://www.banki.ru/products/deposits/catalogue/vkladyi_na_3_goda/ — ставки по вкладам сроком 36 месяцев (в различных банках)