На эффективность деятельности организации оказывает влияние целый ряд факторов, в частности, состояние, структура и динамика кредиторской задолженности.

Для построения эффективно работающей системы управления кредиторской задолженностью необходимо изучить и использовать все имеющиеся методы анализа, контроля и оценки. Наряду с наработкой теоретического фундамента необходимо определить, что управление кредиторской задолженностью — это слаженный механизм, включающий:

– определение источников возникновения задолженности;

– формирование кредитной политики предприятия;

– организация договорной работы;

– управление долговыми обязательствами.

Ведение хозяйственной деятельность неразрывно связано с наличием кредиторской задолженности, которая является своеобразным кредитом, и, если держать ее на определенном уровне, с приемлемой структурой и положительной динамикой, она не только не будет иметь отрицательного влияния на общее состоянии организации, но и наоборот, послужит дополнительным источником формирования активов.

Актуальность проблем управления кредиторской задолженностью высока для современной российской организации, тем не менее, недостаток свободных финансовых ресурсов и квалифицированных специалистов приводит к тому, что решению назревших проблем внимания уделяется все меньше.

Кредиторская задолженность — это прежде всего задолженность стороны-кредитора (организация, предприятие, фирма) стороне-дебитору (покупатели и поставщики, сотрудники и бюджет) за приобретаемые активы, то есть источник их финансирования.

С точки зрения бухгалтерского учета образование кредиторской задолженности — это совокупность таких условий:

– задолженность формируется на основании договора или закона;

– величина задолженности имеет количественное определение;

– образование задолженности ведет к снижению экономических выгод.

Кредитор — это лицо, предоставляющее организации финансирование (деньги или товары в кредит) и имеющее право на последующее возмещение этих средств в денежной форме или путем обмена на другие товары либо работы (услуги). В широком смысле к кредиторам относятся банки и другие кредитные учреждения, организации-поставщики и организации-покупатели, сотрудники, налоговые органы.

С юридической точки зрения кредиторская задолженность — специфическая часть имущества предприятия, являющаяся предметом обязательных правоотношений между организацией и ее кредиторами. Так, фирма, использует кредиторскую задолженность в течение определенного периода, но оно обязано вернуть данную часть имущества или выплатить кредиторам, которые имеют права, деньги за нее.

Обобщая отмеченные признаки кредиторской задолженности, ее можно определить, как часть имущества организации, которая является предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед кредиторами, подлежащую бухгалтерскому учету и отражению в балансе, в качестве долгов предприятия-балансодержателя.

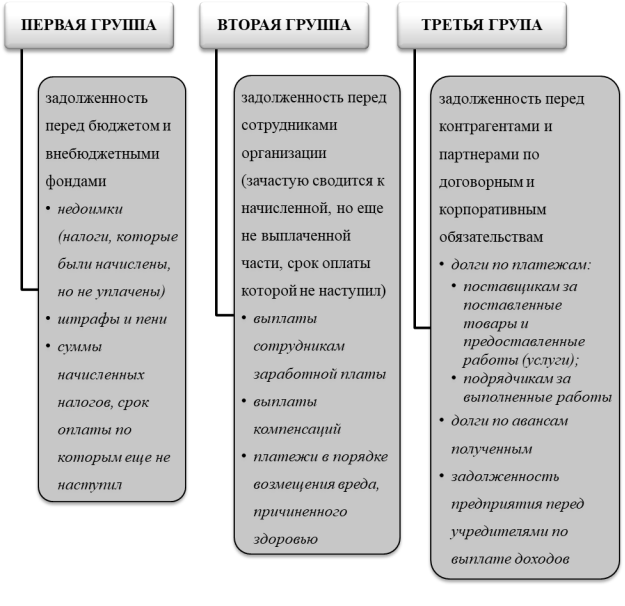

В состав кредиторской задолженности входят три группы обязательств, сформированные в зависимости от юридической природы и правового режима (рис. 1).

Рис. 1. Структура кредиторской задолженности

Долги последней группы довольно разнообразны и, как правило, они составляют основную массу всей кредиторской задолженности.

Кредиторская задолженность делится на краткосрочную или долгосрочную:

– долгосрочная задолженность — используется для финансирования капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства;

– краткосрочная задолженность — финансирует оборотные средства или используется для рефинансирования ранее образовавшейся задолженности.

Необходимо различать понятия «кредиторская задолженность» и «заемные средства», которые близки по смыслу, но не являются идентичными или взаимозаменяемыми категориями. По своей сути кредиторская задолженность — это разновидность заемных средств, она образуется при своеобразном кредитовании, то есть финансировании активов. Заемные средства — понятие более широкое, хотя зачастую его используют для определения непосредственно денежных средств, которые организация получает на возмездной основе от соответствующих лиц.

Эффективность использования средств организации-кредитора в качестве кредиторской задолженности определяется коэффициентом ее оборачиваемости, который показывает скорость оборота долгов кредиторам в количестве оборотов за анализируемый период.

Анализ оборачиваемости кредиторской задолженности проводится с целью заключения о рациональности величины годового оборота средств в расчетах, определить имеющиеся резервы ускорения оборачиваемости денежных средств, варианты ускорения их притока в бюджет организации.

Кредиторская задолженность достаточно объективный и показательный параметр для оценки текущей деятельности организации. Экономический анализ задолженности проводится с целью определения ее порогового, допустимого значения, который позволит использовать преимущества такого способа обеспечения предприятия активами, но не повлечет негативные финансовые последствия и не даст испортить репутацию компании.