В России институт массовой оценки земель зародился сравнительно недавно, однако деятельность оценщиков и разработанная нормативно-правовая база уже нашли отклик в многочисленных научных исследованиях.

Так, с 1990 г. создаются предпосылки для институционализации кадастровой оценки недвижимости: наблюдается становление частной собственности на землю, ведение первичного административного учета, формирование налоговой системы [1]. С 1991 г. Закон РСФСР «О плате за землю» определил формы платы за землю: земельный налог, арендная плата и нормативная цена земли. Земельный налог устанавливался исходя из экономического района страны, курортной зоны, численности населения в городах, статуса города и исторической застройки. Размер земельного налога не зависел от результатов хозяйственной деятельности собственников земли и устанавливался в виде стабильных платежей за единицу земельной площади в расчете на год.

В связи с созданием Российского общества оценщиков начинает формироваться методология проведения оценки стоимости недвижимости в целях налогообложения. Так, первые Временные методические рекомендации по кадастровой оценке земель разработаны в 1996 г. Это послужило единой методической основой для установления уровня рыночных цен на земли различного целевого назначения соответствующих территорий. Временный характер объяснялся отсутствием достоверных данных о сделках с земельными участками и необоснованностью затрат на улучшение земель.

Государственная кадастровая оценка земель (далее — ГКОЗ) начата в Российской Федерации в 1999 г., когда Постановлением Правительства РФ от 25 августа 1999 г. № 945 «О государственной кадастровой оценке земель» были отмечены основные задачи кадастровой оценки — введение финансовых аспектов в управлении земельными ресурсами и увеличение на этой основе эффективности использования объектов недвижимости. После этого, в 2001 г. Земельный кодекс РФ [2] разъяснил, что кадастровая стоимость земельного участка устанавливается для целей налогообложения в результате проведения ГКОЗ. До этого момента налог взимался с нормативной цены земли. С 2002 г. активно начинает формироваться нормативно-правовая база в сфере ГКО: утверждались Методики, рекомендации, регламенты о кадастровой оценке объектов капитального строительства и разных категорий земель.

После 2005 г. цель проведения последующих туров оценки заключалась в актуализации результатов определения кадастровой стоимости. Теперь к выполнению работ привлекались оценщики, соответствующие требованиям, установленным Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее — ФЗ № 135) [3,4]. С 2007 г. Роснедвижимостью, а далее Росреестром, осуществлялась проверка отчетов об определении кадастровой стоимости земельных участков на соответствие методическим указаниям. По результатам проверки более 75 % отчетов об определении кадастровой стоимости были признаны не соответствующими требованиям методических документов. Проверка показала неспособность некоторых оценочных организаций своевременно и качественно выполнять работы по кадастровой оценке земель [4].

Результаты проведения ГКОЗ в 2005–2010 гг. показали, что процедура оспаривания результатов стала носить массовый характер. В связи с этим введена досудебная практика оспаривания кадастровой стоимости. Следовательно, все сводилось к необходимости разработать качественную нормативно-правовую базу, которая отражала бы четкие требования к проведению ГКОЗ.

Тогда, начиная с 2007 г. очередные методические указания, технические рекомендации и специальное программное обеспечение составляли единое методическое обеспечение производства работ по определению кадастровой стоимости земельных участков в составе земель населенных пунктов. Методические указания по ГКОЗ в 2007 г. (далее — Методика 2007 г.) обозначили принципиально новый подход к проведению ГКО. Объектами оценки признаны земельные участки (ранее — кадастровые кварталы), оцениваемые исходя из 17 видов разрешенного использования (далее — ВРИ). В целях разъяснения положений Методики 2007 г. были утверждены Технические рекомендации, которые содержали технологическую схему выполнения работ по ГКОЗ населенных пунктов, даны разъяснения по всем этапам работ и методическим подходам, а также указаны основные требования к оформлению отчетных материалов.

Дальнейшее развитие системы ГКО относится к 2010 г., когда ФЗ № 135 был дополнен главой III.1, а также разработан Федеральный стандарт оценки «Определение кадастровой стоимости». Вступление в силу нового законодательства повлекло за собой существенные изменения в проведении ГКО. Если до 2010 г. определяющую, доминирующую роль в процессе проведения кадастровой оценки выполнял Росреестр, который не только проводил формирование перечня объектов оценки, выполнял внесение данных кадастровой стоимости в кадастр недвижимости, но и осуществлял подготовку документов, регламентирующих проведение ГКОЗ, выбор исполнителя работ, проверку результатов и контроль за ходом выполнения работ, то после 2010 г. Росреестр занимается только формированием перечня объектов недвижимости, подлежащих ГКО, и внесением результатов определения кадастровой стоимости в ГКН. Начиная с 2010 г. решение о проведении ГКО принимает орган местного самоуправления субъекта РФ или федеральный орган исполнительной власти (для городов Федерального значения), который также осуществляет отбор исполнителя работ по определению кадастровой стоимости, заключает с ним контракт на проведение оценки, утверждает результаты определения кадастровой стоимости недвижимости. Кроме того, полномочия в отношении проверки отчетов об определении кадастровой стоимости перешли от Росреестра к саморегулируемым организациям оценщиков (в рамках проведения экспертизы отчетов об оценке) [5].

Не исключено, что региональные администрации экономически заинтересованы в завышении кадастровой стоимости недвижимости, так как от этого уровня зависит наполняемость региональных и местных бюджетов через налогообложение недвижимости. Неслучайно в последние годы в стране увеличивается социальная напряженность по поводу судебных и внесудебных споров из-за завышения уровня кадастровой стоимости недвижимости.

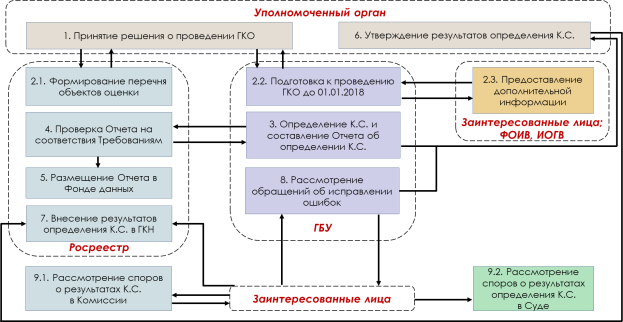

На протяжении долгого периода времени предпринимались попытки по формированию единого порядка проведения оценочных кадастровых работ. Инструментом таких совершенствований, с точки зрения Министерства экономического развития (далее — Минэкономразвития), является методическая основа кадастровой оценки объектов недвижимости и передача оценки в руки государства. Тогда, в целях обеспечения единого методологического подхода к ГКО издан новый Федеральный закон «О государственной кадастровой оценке» от 03.07.2016 г. (далее — ФЗ № 237) [6]. На законодательном уровне установлено, что в переходный период (1.01.2017–01.01.2020) применяются два порядка определения кадастровой стоимости: в соответствии с ФЗ № 237 (новый порядок) и в соответствии с главой III.1 ФЗ № 135 (старый порядок), некоторые статьи которой в общем порядке приостановлены. Старый порядок проведения ГКО предусматривает семь последовательных процедур. Порядок проведения ГКОЗ в соответствии с новым законодательством с 2020 г. будет действовать на всей территории РФ без исключения. По сравнению с предыдущим порядком проведения работ, уменьшение количества процедур произошло за счет двух факторов: отсутствия надобности проведения конкурсных работ и заключения государственных контрактов на проведение ГКО и укрупнения процедур и систематизации правовых норм (рис. 1).

Рис. 1. Схема проведения ГКОЗ населенных пунктов в соответствии с 237-ФЗ [6]

В связи с изменением концепции Минэкономразвития утверждены новые методические указания, которые введены в действие 12 мая 2017 г. (далее — Методика 2017 г.) [7]. Следует отметить, что с того момента не только земельные участки, но и здания, сооружения, помещения, объекты незавершенного строительства, единые недвижимые комплексы, машиноместа стали оцениваться согласно одним методическим указаниям.

Так, Минэкономразвития предложена единая федеральная методология, направленная на совершенствование механизма проведения ГКО. Теперь назревает вопрос о том, насколько совершенна новая методология. Разумеется, не все субъекты РФ в 2017 г. оказались подготовленными к созданию ГБУ (36 из 85 регионов) и проведению ГКО в 2018 г. В начале проведения ГКО по «новым правилам» назрели вопросы, требующие срочного решения, а именно: организация ГБУ, уполномоченного на проведение ГКО; отсутствие информации, необходимой для проведения ГКО; проблемы взаимодействия с органами исполнительной власти и органами местного самоуправления при сборе информации; отсутствие региональных геоинформационных систем; неразвитость и слабая активность рынка недвижимости в регионе; проблемы согласования обработанного перечня объектов недвижимости, подлежащих ГКО; отсутствие единого специализированного программного обеспечения; проблемы, связанные с полнотой сведений, содержащихся в ЕГРН; проблемы, связанные с применением положений ФЗ № 237 и методических указаний.

Уже в марте 2018 г., когда еще не подведены итоги проведения ГКО в соответствии с новым законодательством, в перечень поручений Президента России вошло требование о внесении изменений в законодательство Российской Федерации, предусматривающих совершенствование порядка определения кадастровой стоимости объектов недвижимости.

Приведенное выше указывает на то, что необходимо решать уже сложившийся ряд вопросов. Реорганизация механизма ГКО в России будет прекращена, когда две базы, исходная информационная и нормативно-правовая, со временем претерпят многочисленные изменения с целью дальнейшего повышения качества результатов определения кадастровой стоимости.

Литература:

- Пылаева, А. В. Основы кадастровой оценки недвижимости: учебное пособие / А. В. Пылаева. — 2-е изд., испр. и доп. — Москва: Издательство Юрайт, 2018. — 139 с.

- Земельный кодекс Российской Федерации: Федер. закон от 25 окт. 2001 г. № 136-ФЗ: принят Гос. Думой 28 сент. 2001 г.: одобр. Советом Федерации 10 окт. 2001 г. // Собрание законодательства Российской Федерации. — 2001. — № 44. — Ст. 4147.

- Федеральный закон «Об оценочной деятельности в Российской Федерации»: Федер. Закон от 29 июля 1998 года № 135-ФЗ: принят Гос. Думой 16 июля 1998 года: одобрен Советом Федерации 17 июля 1998 года // Собрание законодательства Российской Федерации. — 1998. — № 31. — Ст. 3813.

- Васильев, С. В. Кадастровая оценка объектов недвижимости для налогообложения / С. В. Васильев // Федеральный справочник. — URL: http://federalbook.rU/news/analitics/4.12.2012 (дата обращения: 22.12.2018).

- Григорьев, В. В. Совершенствование механизма управления государственной кадастровой оценкой в Российской Федерации / В. В. Григорьев // Государственное и муниципальное управление, 2016. — № 1. — С. 83–90.

- Федеральный закон «О государственной кадастровой оценке»: Федер. закон от 03.07.2016 № 237-ФЗ: принят Гос. Думой 22 июня 2016 года: одобр. Советом Федерации 29 июня 2016 года // Собрание законодательства Российской Федерации. — 2016. — № 27. — Ст. 4170.

- Об утверждении методических указаний о государственной кадастровой оценке [Электронный ресурс]: приказ Минэкономразвития Российской Федерации от 12.05.2017 г. № 226 // СПС КонсультантПлюс (дата обращения: 22.12.2018).