Банкротство — это признанная уполномоченным государственным органом неспособность должника (гражданина, организации или государства) удовлетворить в полном объёме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей. [1]

Под термином «банкротство» также понимается процедура, применяемая по отношению к должнику, направленная на оценку его финансового состояния, выработку мер по улучшению финансового состояния должника, а в случае, если применение таких мер будет признано нецелесообразным или невозможным, на наиболее равное и справедливое удовлетворение интересов кредиторов несостоятельного должника.

Сегодня закредитованность казахстанцев, по информации Первого кредитного бюро (ПКБ), остается высокой — свыше 5 млн. человек имеют действующий кредит. При этом по подсчетам ПКБ, индекс кредитного здоровья казахстанцев составляет 73 процентов. Это означает, что 73 процентов заёмщиков с действующими кредитами находятся в зеленой зоне риска и являются хорошими. Около 18 процентов заёмщиков находятся в дефолте, то есть имеет просрочку более 90 дней. То есть это 18 процентов заемщиков — это потенциальные банкроты.

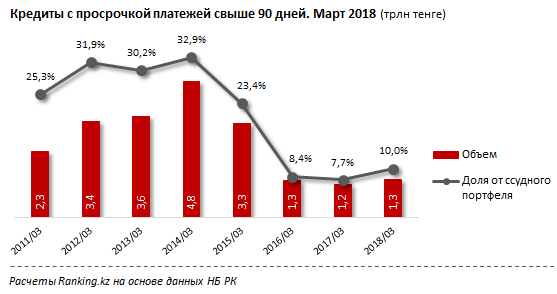

Объем просроченных займов с просрочкой платежей свыше 90 дней — за последний год вырос, причем сразу на 13,6 % (159,9 млрд тг), до 1,3 трлн тг. До этого три года подряд их объем сокращался.

Доля кредитов с просрочкой платежей свыше 90 дней от ссудного портфеля увеличилась за год с 7,7 % до 10 % к концу марта 2018.

Рис. 1. Кредиты с просрочкой платежей свыше 90 дней

Объем просроченных займов удалось сократить 13 банкам из 32 банков второго уровня РК. Для уменьшения долговой нагрузки и уменьшения риска выхода на просрочку, банки предлагают клиентам рефинансирование их действующих кредитов. Рефинансирование может быть как потребительских кредитов под залог недвижимости или без залога, так и ипотечных займов. Но рефинансирование не всегда помогает решить проблемы заемщика, так как жизненные ситуации бывают разные. И единственную помощь, которую могут оказать заёмщику (физическому лицу) — это государство, защитив социальные права гражданина.

Действующие казахстанское законодательство не рассматривает банкротство физических лиц. В Законе Республики Казахстан от 7 марта 2014 года № 176-V ЗРК «О реабилитации и банкротстве» рассматривают только два субъекта банкротства — юридическое лицо и индивидуальный предприниматель. Тем самым отсутствует правовая защита граждан от внезапно возникших неблагоприятных обстоятельств. Например, лишение работы, получения увечья, тяжелая болезнь и другие причины, способствующие серьезно пошатнуть семейный бюджет. В итоге заемщики по ипотечным кредитам лишаются единственного жилья и подлежат выселению по решению суда. То есть человек остается один на один со своими проблемами. Как следствие этого — суициды, голодовки, совершение преступлений, пополнение в рядах лиц без определенного места жительства и еще масса отрицательных последствий.

В ряде развитых стран данные проблемы решаются цивилизованным путем. Так законодательство некоторых стран предусматривает банкротство физических лиц. Например, в США дела о банкротстве рассматриваются специализированными судами. Существуют различные виды процедур банкротства в зависимости от индивидуального ситуации гражданина. [2]

В России для возбуждения дела о банкротстве необходимо, чтобы должник (физическое лицо) обладал признаками банкрота. Для физического лица такими признаками является неудовлетворение указанных в законе требований кредиторов в течение трёх месяцев со дня, когда он должен был их удовлетворить, при этом сумма его обязательств должна превышать стоимость принадлежащего ему имущества и должна быть более 500 000 рублей.

Мировой опыт показывает, что введения Закона о банкротстве физических лиц положительно влияет на экономику государства, т. е. приводит к тому, что кредитный рынок работает качественнее. В странах Запада закон о банкротстве физических лиц работает потому, что там давно введено персональное декларирование доходов. В отличие от нашей страны, где подоходный налог и пенсионные отчисления удерживаются у источника выплат сразу же, иностранцы имеют право брать на вычет из налогооблагаемой базы определенные виды расходов: медицинскую страховку, выплаты по ипотечным кредитам. Подавая налоговую декларацию в конце года по уплате подоходного налога, человек понимает, справится он с займом или же ему нужно его рефинансировать, а может, подать заявление о банкротстве.

В Казахстане по поручению президента разрабатывается законопроект, в частности, необходимости принятия закона «О восстановлении платежеспособности граждан РК».

Один из основных плюсов законопроекта «О восстановлении платежеспособности граждан РК» — это освобождение от долгов физическими лицами. Это единственный законный способ решить все свои финансовые вопросы. Банкротство применяется ко всем кредитам, займам, штрафам и налогам. Банкротство будет действовать в отношении всех долгов. Еще одним положительным моментом, о котором мало кто задумывается. Это наследники, известно, что они примут не только наследство в виде имущества (как правило, квартира, дача, деньги), но все долги наследодателя. В случае же банкротства этот вопрос заблаговременно будет решен.

Главной целью законопроекта является защита социальных прав граждан, оказавшихся неспособными оплачивать ипотеку и кредиты в банках. Законопроект «О восстановлении платежеспособности граждан РК» является важным, поскольку, ее правильность составления и применения в жизни, будет влиять общеэкономическое состояние. Закон должен быть детально проработан, для того чтобы обеспечить защиту граждан, но не стать инструментом манипуляций для недобросовестных плательщиков.

Литература:

- Банкротство: реабилитационные процедуры и ликвидация. Под ред. А. Молоканова, Алматы, Гамма, 2000 г. С. 156

- Королев В. В. Банкротство физических лиц по законам США. Бизнес в законе. 2007. № 3. С. 233–235.

- Официальный саит Национального банка Республики Казахстан // Кредиты с просрочкой платежей свыше 90 дней — URL: http://nationalbank.kz

- Мультимедийный информационно-аналитический портал. — URL: https://informburo.kz/stati/zakon-o-bankrotstve