Согласно мнению большинства исследователей, «эффективность» — это очень сложная экономическая категория, важнейшая и в части теоретических аспектов, и, тем более, на практике. Но несмотря на своё центральное место в экономической науке, это понятие так и не получило единого всеобъемлющего определения. Для последующего развития экономики, как науки необходимо обладать более чётко сформулированными понятиями и категориями. Только при полном понимании экономической сущности понятия «эффективность» оно может быть использовано и применено к реальным субъектами хозяйственной деятельности, определяя степень экономической эффективности их капитальных вложений, самого производства, сети дистрибуции, операционной деятельности и т. д.

В переводе с латинского «эффективный» — дающий результат, действенный, производительный, в общем представлении показывает процессы, явления, развитые системы. Эффективность является индикатором развития [5]. Более того, она может быть определена как его движущий стимул. Она служит целью, на которую ориентируются руководители компаний при принятии управленческих решений, придавая этим самым решениям необходимость и обоснованность.

При рассмотрении с экономической точки зрения понятия «эффективность», важно определить очень близкий к нему термин — «эффект». Под «эффектом» понимается ожидаемый результат некоторого целенаправленного процесса. Например, если рассматривать производство, то результатом его деятельности будет некоторый продукт с определённым набором характеристик, призванных удовлетворять нужды потребителя. Таким образом, продукт здесь может считаться первичным эффектом производства. Далее, прибыль, приносимая производством, обладающим достаточной рентабельностью, может быть охарактеризована как вторичный эффект производства и так далее. То есть, результат производства, который может быть выражен в денежной форме, и есть экономический эффект производства. В экономической науке понятие «эффект» особых разногласий не вызывает, а вот что касается «эффективности» и её отличия от «результативности» — здесь до сих пор существует целый ряд подходов и мнений. Для начала рассмотрим эти подходы в исторической ретроспективе.

Впервые понятие «эффективность» было внесено в экономическую теорию Харрингтоном Эмерсоном — американским учёным, представителем школы научного управления. В своём известном труде «Двенадцать принципов производительности», датированным 1911 годом, он определяет эффективность как: «максимально выгодное соотношение между совокупными затратами и экономическими результатами». Эмерсон поставил и обосновал вопрос необходимости и целесообразности применения комплексного и системного подхода к решению практических задач управления производством и любой деятельности вообще. «Истинная производительность всегда даёт максимальные результаты при минимальных условиях; напряжение, наоборот, даёт довольно крупные результаты лишь при условиях ненормально тяжёлых» [1]. Он подчёркивал, что любая компания может работать с максимальной производительностью, но только в том случае, если имеет место правильно выстроенная и надлежащим образом оборудованная организация с компетентным руководителем во главе, который бы претворял в жизнь «правильные» принципы. Предложенные им эти самые принципы меняли существующую точку зрения и требовали нового образа мышления. Несмотря на то, что каждому из принципов в работе посвящена отдельная глава, автор не рассматривает их как изолированные и самостоятельные, а напротив — как тесно взаимосвязанные и даже взаимозависимые.

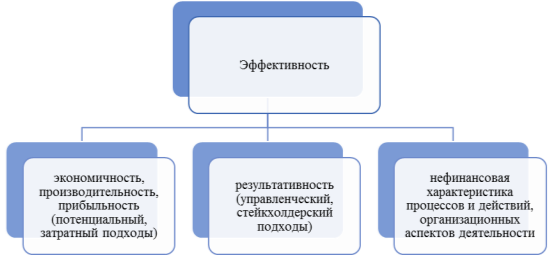

В современной экономической науке большое значение приобретают вопросы финансовой устойчивости и финансового состояния предприятий. Поэтому приложение экономической теории к практике направлено на увеличение финансовых показателей эффективности ведения финансово-хозяйственной деятельности при некотором сокращении использования технических показателей. В первую очередь, это вызвано усилением финансовых взаимосвязей компаний с государственными структурами и другими предприятиями, а также финансовой независимостью и самостоятельностью, усилением влияния успешной производственной деятельности на финансовую устойчивость предприятий. На данный момент существует три основных самостоятельных подхода к определению понятия «эффективность». Они представлены на Рисунке 1.

Рис. 1. Подходы к определению термина «эффективность»

Большинство экономистов сегодня рассматривают эффективность как некий относительный эффект, возникающий при увеличении положительных результатов деятельности компании при одновременном снижении затрат. То есть это своего рода экономичность производства, его производительность и прибыльность. Эта точка зрения внутри себя дробится на ещё два подхода — потенциальный и затратный. При затратном (или потенциальном) подходе определению подлежит прогнозная эффективность, и экономический эффект сопоставляется с непотреблёнными (потенциальными) ресурсами. А при втором, затратном, подходе полученный эффект соотносится с уже произведёнными затратами, то есть определяется текущая, или реальная, эффективность.

Второй глобальный взгляд — это точка зрения более широкая, учитывающая интересы большего круга лиц — стейкхолдеров — то есть: инвесторов, акционеров, менеджеров, клиентов и всех, кого деятельность компании затрагивает тем или иным образом. Здесь эффективность отражает уровень соответствия целям всех заинтересованных групп лиц. Также внутри этого направления мысли имеет место несколько более узкий взгляд — управленческий подход — при котором учитывается лишь соответствие полученного результата поставленным управленческим задачам. То есть «эффективность» фактически отождествляется с «результативностью».

Таким образом, эффективность — это показатель, не только показывающий достижение более высокого результата по сравнению с предыдущим, но и определяющий точность направления при стремлении к конечному результату, вариант «правильности» его достижения. Поэтому для оценки эффективности необходимо рассматривать её не просто как отношение или коэффициент. Смысл эффективности необходимо дополнять понятием вектора, который показывает направление развития производства.

Литература:

- Эмерсон, Г. Двенадцать принципов производительности: пер. с анг. / Г. Эмерсон. — М.: Экономика, 1992.

- Болодурина М. П. Система показателей оценки эффективности деятельности предприятий в составе нефтегазового холдинга // Экономический анализ: теория и практика. — 2014. -№ 35. — С. 48–59.

- Николаевская О. А. Стоимостная оценка эффективности управления компанией: Монография / О. А. Николаевская — М.: ИД «БИБЛИО-ГЛОБУС», 2013. — 256 с., илл.

- Лимарева Ю. А., Лимарев П. В. Эволюция категории «эффективность» в экономической науке // Universum: Экономика и юриспруденция: электрон. научн. журн. 2014. № 4 (5). [Электронный ресурс] — Режим доступа: http://7universum.com/ru/economy/archive/item/1169

- Рыжкова Т. В. Теоретические аспекты экономической оценки эффективности деятельности предприятий // Вестник МГУЛ – Лесной вестник. 2013. №4 (96). URL: https://cyberleninka.ru/article/n/teoreticheskie-aspekty-ekonomicheskoy-otsenki-effektivnosti-deyatelnosti-predpriyatiy (дата обращения: 13.05.2018).