В статье рассмотрены подходы к оптимизации финансовой структуры компании, выбран оптимальный подход и с его помощью выработаны методы для улучшения финансовых результатов компании.

Ключевые слова: финансовая структура, капитал, рентабельность, оптимизация, финансовый рычаг.

The article discusses approaches to optimizing the financial structure of a company, selects the optimal approach, and uses it to develop methods to improve the company's financial results.

Keywords: financial structure, capital, profitability, optimization, financial leverage.

Оптимизация финансовой структуры является ключевым элементом для обеспечения финансовой стабильности и долгосрочного развития современных предприятий. Мероприятия по созданию такой структуры необходимы, когда компания не получает прибыль в ожидаемом объеме или в течение долгого времени не наблюдается рост основных показателей, в таких случаях оптимизация финансовой структуры может помочь использовать имеющиеся ресурсы наиболее рационально.

Подобные меры оптимизации работы предприятия очень часто демонстрируют свою эффективность. Основные факторы, которые способствуют эффективной работе финансовой структуры компании, а также направления использования финансовой структуры, представлены на рисунке 1. [1]

В условиях рыночной экономики особое значение имеет порядок развития фондов, оптимизация его структуры, установление оптимального соответствия различных источников финансирования и особенности управления ресурсами. [4, с. 125]

Для правильной оптимизации финансовых результатов необходимы следующие данные: отчеты о прибыли и убытках, величина накопленного капитала, а также показатели прибыльности. Для оценки уровня переменных и постоянных затрат необходимо произвести мажоритарный анализ. Это требуется для понимания соотношения стоимости потребляемых ресурсов и цен на реализуемую продукцию.

Рис. 1. Основные направления использования финансовой структуры компании ЦФО

Оптимизация структуры капитала направлена на формирование такого соотношения использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между финансовой рентабельностью и финансовой устойчивостью предприятия, то есть максимизируется его рыночная стоимость [2, с.280-281].

Для оценки влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала используется анализ финансового рычага. Главный принцип управления структурой источников финансирования можно выразить следующим образом: после обеспечения приемлемого уровня финансовой устойчивости, следует выбрать структуру пассивов баланса, обеспечивающую повышение рентабельности собственного капитала организации.

Для оптимизации финансового состояния используется два способа: оптимизация результатов деятельности (данный путь направлен на максимизацию прибыли компании) и эффективное использование результатов деятельности компании. Все эти пути в той или иной степени эффективны, но нельзя говорить об их равнозначности. Путь более рационального распоряжения результатами способен повысить показатели компании, однако он исчерпаем и не подходит в качестве долгосрочной стратегии.

Важно понимать, что в долгосрочной перспективе основой финансовой устойчивости предприятия является именно прибыль. Главным элементом оптимизации финансового состояния является прибыльность компании и дальнейшее ее увеличение. Основным параметром из указанных показателей деятельности предприятия, который характеризует эффективность использования капитала, является рентабельность собственного капитала (RОE), так как одной из основных сущнoстных характеристик капитала выступает его способность приносить прибыль.

В этой статье будут рассмотрены основные принципы методических подходов к оптимизации структуры, в первую очередь, опираясь на показатель рентабельности собственного капитала.

Существуют следующие подходы с собственными методиками расчёта:

– методика расчета эффекта финансового левериджа (рычага);

– методика расчета производственно-финансового левериджа (рычага);

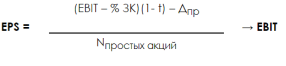

– EBIT — EPS-подход;

– метод “Дюпон”.

Таблица 1

Характеристики отдельных методических подходов оптимизации финансовой структуры

|

Подход |

Формула расчета |

Суть подхода |

|

Подход, основанный на оценке финансового Левериджа (рычага) |

где DFL — эффект финансового ле- вериджа, заключающийся в приросте коэффициента рентабельности собствен- ного капитала; t- ставка налога на прибыль; ROA — экономическая рентабель- ность совокупного капитала (отношение валовой прибыли к средней стоимости активов); i — проценты, уплаченные за ис- пользование заемных средств; L — заемный капитал; E — собственный капитал |

Эффект финансового рычага — приращение к рентабельности собственного капитала получаемое благодаря использованию заемного капитала, несмотря на его платность. Этот финансовый механизм управления рентабельностью собственного капитала позволяет за счет оптимизации соотношения используемых собственных и заемных финансовых средств воздействовать на прибыль. |

|

EBIT — EPS-подход |

EPS= ЧП- дивиденды на привилегированные акции где, Дпр-дивиденды по привилегированным акциям; N простых акций-количество простых акций; %3K-процентные платежи по заемному капиталу; t-ставка налога на прибыль. EBIT = Строка 2200 Прибыль (убыток) от продаж + строка 2310 Доходы от участия в других организациях + строка 2320 Проценты к получению + строка 2340 Прочие доходы + строка 2350 Прочие расходы (с минусом). |

Метод EBIT — EPS базируется на оценке влияния альтернативных долгосрочных вариантов финансирования ( эмиссия простых акций, долговое финансирование, эмиссия привилегированных акций )назначение прибыли на акцию EPS. EBIT — операционная прибыль. EPS- прибыль на акцию. В качестве независимой переменной величины выступают операционная прибыль EBIT. Ключевое условие реализации этого методы есть определение критической точке или «точки безразличия» Суть критической точки 1. при условии, когда операционная прибыль превышает критическую точку, компании с достаточно высоким значением финансового левериджа будут обеспечивать более высокий уровень прибыли на акцию . 2. Если операционная прибыль. ниже критической точки более высокое значение EPS будут обеспечивать компании со сравнительно низким коэффициент финансового левериджа. |

|

Метод "Дюпон” |

ROE = ROS ∗ ATR ∗ DFL , где ROS — прибыльность продаж (отношение чистой прибыли к выручке от реализации продукции); ATR — оборачиваемость активов (отношение выручки от реализации продукции к совокупным активам); DFL — коэффициент финансового левериджа (отношение величины совокупных активов к значению величины собственного капитала) |

Разложение формулы расчета доходности собственного капитала на факторы, влияющие на эту доходность, и анализ соотношений, образующих коэффициент ROE. |

После анализа всех указанных подходов, можно сделать вывод, что наиболее эффеективным следует выбрать подход, опирающийся на оценку финансового левериджа, позволяющего определить оптимальную структуру капитала. Это можно связать с тем, что формула уже указывает нам на структуру источников финансирования компании, следовательно, для определения оптимального соотношения заемного и собственного капитала нужно лишь определить некое значение плеча финансового рычага (E/L), при котором эффект финансового левериджа будет максимальным [3, с. 23―35c]

Также, говоря об оптимизации, следует упомянуть и о рисках, которые сопутствуют компанию в процессе ее деятельности. Например, риски снижения финансовой устойчивости при повышении удельного веса заемного капитала в валюте баланса и появление повышенных финансовых рисков.

В заключение необходимо также отметить ключевую роль оптимизации структуры капитала в системе управления финансовой устойчивостью в современных предприятиях. Успешное развитие и в целом эффективная деятельность компании напрямую связаны с выбором оптимальных механизмов функционирования и формирования структуры капитала. Для достижения результатов управленческому персоналу и собственникам компании следует помнить, что в основе возникновения и дальнейшей деятельности компании лежат выбранные ими источники инвестиций, их состав и соотношение в структуре капитала.

Литература:

- Александр Карпов, руководитель проекта bud-tech.ru, автор серии книг "100 % практического бюджетирования" и книги "Постановка и автоматизация управленческого учета — [Электронный ресурс]. — Режим доступа:" http://bud-tech.ru/fin_structure.html

- Бланк И. А. Финансовый менеджмент: учебный курс / И. А. Бланк. — Киев: Ника-Центр, 2012 — 655 с.

- Ивашковская И.В. От финансового рычага к оптимизации структуры капитала компании // Управление компанией, 2014, № 11. 23―35c.

- Soboleva Y.P., Parshutina I.G. Management of investment attractiveness of the region by improving company strategic planning // Indian Journal of Science and Technology. — 2016 — Т. 9 — № 14 — С. 91522