Данная статья посвящена проблеме оценки эффективности дивидендной политики компании. Проанализированы начисленные дивиденды, рассчитаны коэффициенты эффективности дивидендных выплат. Определен тип дивидендной политики для данной компании.

Ключевые слова: дивидендная политика, теории дивидендной политики, типы дивидендной политики, эффективность дивидендной политики

This article is devoted to the problem of evaluating the effectiveness of the dividend policy of the company. The calculated dividends are analyzed, the efficiency coefficients of dividend payments are calculated. The type of dividend policy for this company is defined.

Keywords: dividend policy, theories of dividend policy, types of dividend policy, efficiency of dividend policy

В настоящее время под дивидендной политикой понимается политика акционерного общества в области распределения прибыли компании. Несмотря на то, что тема дивидендных выплат и управления ими хорошо освещена различными специалистами в области финансового анализа, она до сих пор актуальна. Связано это с тем, что в зависимости от целей компании и текущей ситуации, прибыль распределяется несколькими способами. Во-первых, она может быть реинвестирована, во-вторых, остается в компании как нераспределенная прибыль, и в-третьих — выплачена в виде дивидендов. То есть решение о выплате дивидендов должно приниматься с учетом всех факторов текущей деятельности компании, ее стратегических целей развития. Дивидендная политика должна быть частью финансовой стратегии акционерного общества, которая заключается в нахождении оптимальных пропорций между потребляемой и капитализируемой частями полученной им прибыли с целью обеспечения роста рыночной стоимости акций.

Каждое акционерное общество строит свою дивидендную политику по-своему, с учетом именно своих факторов стратегического развития и ситуации на рынке. Этим объясняется новизна выбранной темы, так как анализ в данной работе построен на основании данных годовой отчетности ОАО «Янтарьэнергосбыт» и полученные результаты будут актуальным только в рамках данной компании. Поэтому целью данной статьи является определение эффективности дивидендной политики ОАО «Янтарьэнергосбыт».

Открытое акционерное общество «Янтарьэнергосбыт» создано по решению Учредителей 02 июня 2008 г., с 01.01.2012 г. акционерному обществу присвоен статус гарантирующего поставщика электроэнергии на территории Калининградской области. Основным направлением деятельности компании является поставка электроэнергии потребителям с оптового и розничного рынков электроэнергии. [4]

Потребителями компании являются как крупные промышленные предприятия, так и небольшие организации. Доля населения в структуре потребления по компании составляет 28,4 %.

Уставной капитал общества составляет 43 000 000 (Сорок три миллиона) рублей.

Количество выпущенных и размещенных обыкновенных, именных, бездокументарных акций общества составляет 430 000 штук номинальной стоимостью 100 рублей каждая. Привилегированные акции обществом не выпускались. 99,9998 % доли в уставном капитале принадлежит юридическим лицам, а 0,0002 % доли принадлежит физическим лицам.

Дивидендная политика ОАО «Янтарьэнергосбыт» основана на соблюдении баланса интересов компании и ее акционеров и на необходимости повышения инвестиционной привлекательности ОАО «Янтарьэнергосбыт» и ее акционерной стоимости. [4]

Компания строго соблюдает права своих акционеров и прилагает все усилия для увеличения их доходов.

27 июня 2011 г. общее собрание акционеров утвердило Устав ОАО «Янтарьэнергосбыт» в новой редакции. Решение о выплате дивидендов (в том числе о размере дивидендов и форме их выплаты) принимается Общим собранием акционеров ОАО «Янтарьэнергосбыт» на основании рекомендаций Совета директоров.

В соответствии с Дивидендной политикой Компании Совет директоров при определении рекомендуемого размера дивидендов ориентируется на величину чистой прибыли, определяемую по данным финансовой отчетности ОАО «Янтарьэнергосбыт», составленной согласно требованиям Российских стандартов финансовой отчетности и по данным консолидированной отчетности. [4]

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения об их выплате. Общество не вправе предоставлять преимущество в сроках выплат дивидендов отдельным владельцам акций одной категории. Выплата объявленных дивидендов по акциям каждой категории осуществляется одновременно всем владельцам акций данной категории.

За период работы с 2012 г. по 2017 г. ОАО «Янтарьэнергосбыт» выплачивало дивиденды каждый год, за исключением 2016 г. [4]

В таблице 1 приведены решения акционеров ОАО «Янтарьэнергосбыт» за 2012–2016 г. о распределении прибыли общества

Таблица 1

Распределение прибыли ОАО «Янтарьэнергосбыт» за 2015–2016г., тыс. руб.

|

Показатели |

2012г. |

2013г. |

2014 г |

2015г. |

2016г. |

|

- нераспределённая прибыль всего, в т. ч.: |

2919 |

18646 |

14 491 |

3356 |

-95680 |

|

-резервный фонд |

146 |

932 |

725 |

168 |

0 |

|

-прибыль на развитие |

2046 |

13052 |

10 143 |

1510 |

0 |

|

-дивиденды |

731 |

4662 |

3 623 |

1678 |

0 |

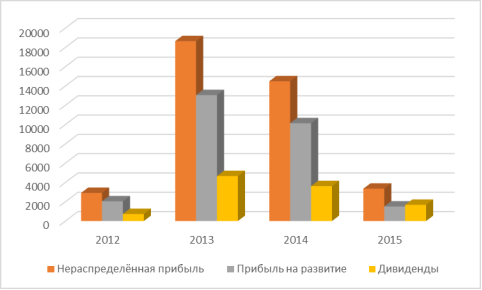

Размер отчислений на выплату дивидендов за 2012–2014 гг. составляли 25 %. Большая часть прибыли направлена на развитие общества.

В 2015 г. на выплату дивидендов было направлено 50 % от чистой прибыли, отчисления на развитие были минимальными и составили всего 1510 тыс. руб.

В 2016 г. компания получила убыток, поэтому решением годового собрания акционеров общества № 21 от 31.03.2017 г. дивиденды за 2016 г. не начислялись и не выплачивались.

Инвестиционные возможности предприятия, предопределяются механизмом распределения чистой прибыли на дивиденды и капитализируемую часть:

1) чем больше дивиденды, тем меньше инвестиционные возможности предприятия;

2) чем меньше дивиденды, тем больше инвестиционные возможности предприятия. [3, с. 154]

Наглядно эту зависимость можно представить на рисунке 1.

При этом:

1) уменьшение выплачиваемых дивидендов в текущем периоде увеличивает не только инвестиционные возможности предприятия, но и будущую прибыль и, соответственно, будущие дивиденды. Данное утверждение верно, только при условии, что инвестиционные проекты будут не только реализованы, но и окажутся рентабельными. [2, с. 103]

Данная ситуация имела место в компании в 2012 и 2013 г.

2) увеличение выплачиваемых дивидендов в текущем периоде сокращает не только инвестиционные возможности предприятия, но и будущую прибыль и, соответственно, будущие дивиденды.

В ОАО «Янтарьэнергосбыт» наблюдалась данная ситуация в 2015 г. Выплата дивидендов была большой, 50 % от чистой прибыли, на развитие компании было отчислено только 50 %, вместо 75 % в 2014 г., поэтому и будущая прибыль оказалось меньше.

Рис. 1. Распределение прибыли ОАО «Янтарьэнергосбыт» за 2012–2015 гг, тыс. руб.

Следует все же отметить, что убыток по деятельности в 2016 г. объясняется не только увеличение выплат дивидендов за 2015 г, но и ростом прочих расходов, в том числе расходов по пеням на оптовом рынке электрической энергии и мощности (ОРЭМ) и процентам за обслуживание кредитных средств. В 2015 году произведено восстановление резерва по сомнительным долгам в размере 175,4 млн. руб., что оказало существенное влияние на сальдо прочих доходов и расходов. [4]

В результате получения убытка дивиденды за 2016 г. не начислялись и не выплачивались.

К основным показателям, характеризующим дивидендную политику, можно отнести коэффициенты: [5, с. 274]

1) дивиденда на одну акцию;

2) чистой прибыли на одну простую акцию;

3) выплаты дивидендов;

4) капитализации чистой прибыли.

1. Коэффициент дивиденда на одну акцию представляет собой соотношение суммы выплачиваемых дивидендов и количества простых акций в обращении (см. формулу 1):

![]() (1)

(1)

2. Коэффициент чистой прибыли на одну акцию определяется как соотношение чистой прибыли за минусом суммы дивидендов по привилегированным акциям и количества простых акций в обращении, расчет отражен в формуле 2:

(2)

(2)

3. Коэффициент выплаты дивидендов (норма дивиденда) представляет собой удельный вес дивидендов в чистой прибыли (м. формулу 3):

![]() (3)

(3)

4. Коэффициент капитализации чистой прибыли, определяется по формуле 4:

![]() (4)

(4)

Проведем результаты расчета данных коэффициентов в ОАО «Янтарьэнергосбыт» в таблице 2.

Таблица 2

Показатели эффективности дивидендной политики

|

№п/п |

Показатели дивидендной политики |

Годы |

|||

|

2012 |

2013 |

2014 |

2015 |

||

|

1 |

Чистая прибыль к распределению тыс.руб.; |

2919 |

18646 |

14 491 |

3356 |

|

2 |

Количество простых акций в обращении, тыс. штук; |

430 |

430 |

430 |

430 |

|

3 |

Сумма выплаченных дивидендов, тыс. ру.; |

731 |

4662 |

3 623 |

1678 |

|

4 |

Коэффициент дивиденда на одну акцию, руб./ шт. |

59 |

12 |

26 |

|

|

5 |

Коэффициент чистой прибыли на одну акцию, руб/шт. |

6,79 |

43,36 |

33,70 |

7,80 |

|

6 |

Коэффициент выплаты дивидендов (норма дивиденда), % |

25,00 |

25,00 |

25,00 |

50,00 |

|

7 |

Коэффициент капитализации чистой прибыли, % |

75,00 |

75,00 |

75,00 |

50,00 |

Коэффициент дивиденда на акцию является коэффициентом, показывающим величину денежных выплат, приходящихся на акцию обыкновенного типа. В 2012 г. ОАО «Янтарьэнергосбыт» он составлял 59 %, а в 2015 году всего 26 %. Наибольшее снижение данного коэффициента произошло в 2013 г., тогда он составлял всего 9 %. При определении коэффициента покрытия дивидендов акционеры общества получают прекрасную возможность оценить вероятность постоянства дивидендных выплат. Чем ниже значение коэффициента, тем труднее будет компании в будущих периодах сохранить уровень выплат, особенно в неудачные, с точки зрения прибыли, годы. [1, с. 74] Именно эту тенденция и наблюдается в ОАО «Янтарьэнергосбыт».

Коэффициент чистой прибыли на одну акцию также не равномерно распределяется по годам. После значительной прибыли в 2013 г, когда коэффициент составил 43,36 %, в 2015 г. наблюдается его снижение на 35,56 %, а коэффициент составил 7,8 %. Такое снижение обусловлено только падением чистой прибыли, тогда как количество акций не изменилось на протяжении всего рассматриваемого периода.

Коэффициент выплат дивидендов — это один из ценных показателей для оценки стабильности и зрелости компании, а также о ее дивидендной политике. Наряду с данным показателем инвесторы оценивают коэффициент доходности акций. Это позволяет увидеть основные тенденции компании и оценить ее инвестиционную привлекательность. [3, с. 155]

Другой важной характеристикой данного коэффициента является его интерпретация через оценку дивидендной устойчивости. Считается, что:

‒ от 40 % до 70 % — оптимальное значение;

‒ менее 40 % — невыгодно для инвестора;

‒ более 70 % — невыгодно для организации.

Например, если коэффициент выплат дивидендов превышает 100 %, то можно сказать, что компания выплатила больше денег, чем заработала. Уже значение от 70 % говорит о рискованных выплатах, на которые уходит львиная доля прибыли. [1, с. 74]

В случае ОАО «Янтарьэнергосбыт» коэффициент за 2012,20132014 составляет 25 %, в 2015 году он составил 50 %. Другими словами, это значит, что акционеры ОАО «Янтарьэнергосбыт» получили всего 25 копеек на каждый заработанный компанией рубль, а само предприятие выделило на распределение только 25 %, сохранив 75 % для реинвестирования и прочих нужд.

В целом можно сказать, что дивидендная политика ОАО «Янтарьэнергосбыт» в рамках осуществляемой ими деятельности является эффективной. Большая часть прибыли идет на развитие, средства, выделяемые на дивиденды, не приводят к снижению финансовой устойчивости или снижения темпов развития общества.

В то же время в 2016 г. года наблюдался убыток от деятельности, что привело к тому, что выплаты дивидендов не было. Дальнейшие выплаты дивидендов будут зависеть от финансовой деятельности за 2017 г.

Проанализировав коэффициенты эффективности дивидендной политики, можно сделать вывод о том типе дивидендной политики, которого придерживается компания.

Способ распределения чистой прибыли на дивиденды и капитализируемую часть определяет тип дивидендной политики. Типы дивидендной политики: [1, с. 77]

1) политика стабильного удельного веса дивидендов в чистой прибыли;

2) политика стабильной динамики дивидендов;

3) остаточная дивидендная политика.

Политика стабильного удельного веса (стабильной доли) дивидендов в чистой прибыли подразумевает, что ежегодно на выплату дивидендов направляется один и тот же процент от общей суммы чистой прибыли (таблица). Политика стабильного удельного веса дивидендов в чистой прибыли предприятия приемлема, если предприятие получает стабильные прибыли, и неприемлема, если суммы прибылей от периода к периоду подвергаются резким колебаниям.

Политика стабильной динамики дивидендов подразумевает достижение умеренного роста дивиденда в расчете на одну акцию, способного компенсировать инфляцию. При этом максимальное значение нормы дивидендов (DPR) составляет 50 %.

Остаточная дивидендная политика подразумевает выплату дивидендов только после финансирования инвестиций. Реализация перспективных инвестиционных проектов вызывает доверие инвесторов к предприятию и, соответственно, выпускаемым предприятием ценным бумагам, рыночная стоимость которых в этом случае повышается [3, с. 154]

Относительно ОАО «Янтарьэнергосбыт» на основе проведённого анализа можно сделать вывод, что предприятие использует смешанный тип дивидендной политики. Так действия общества за 2012–2014 можно оценить, как политику стабильного удельного веса дивидендов в чистой прибыли, в действия за 2015 г. — как остаточную дивидендную политику.

Литература:

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: учебник / О. И. Аверина — М.: КНОРУС, 2016. — 288 c.

- Бланк, И. А. Управление формированием капитала / И. А. Бланк — М.: Омега-Л, 2016. — 512 с.

- Галицкая, С. В. Финансовый анализ предприятий / С. В. Галицкая — М.: Юнити, 2017. — 456 с.

- Официальный сайт ОАО «Янтарьэнергосбыт» — URL // https://yantarenergosbyt.ru

- Пискунова, И. В. Оценка финансовой устойчивости предприятия в современных условиях хозяйствования // Вопросы экономики и права. — 2016. — № 3 — С. 273–278