Статья посвящена этапам и проблемам при переходе на международные стандарты финансовой отчетности. Описаны недостатки в ведении бухгалтерского учета и формирования отчетности российского учета.

Ключевые слова: российские стандарты, рыночная экономика, развитие, международные стандарты финансовой отчетности.

The article is devoted to the stages and problems in the transition to international financial reporting standards. The article describes the shortcomings in the accounting and reporting of Russian accounting.

Key words: Russian standard, market economy, development, мinternational financial reporting standards.

Развитие современной рыночной экономики обусловлено значительным воздействием международных компаний. Использовать достижения научно-технического прогресса в массовом производстве доступно лишь крупным предприятиям. Механизмы взаимосвязи с внешними пользователями информации в различных странах были усложнены, что привело к потребности стандартизировать праила и стандарты международноц финансовой отчетности.

Планомерный переход на МСФО путем пересмотра Российский стандартов учета для адаптации к требованиям международного учета является более предпочтительным. Для данной цели в 2003 году была сформированын оргнизация Фонд “Национальная организация по стандартам финансового учета и отчетности”, которая приводит в соответстве с МСФО Российские правила учета.

Представители Минфина РФ на общественных выступлениях неоднократно подчеркивали несовершенство отечественной бухгалтерской отчетности. Суворовым А. В. было отмечено, что “финансовые отчеты, которые составляются по действующим в РФ правилам (во многом сохраняющимся со времен плановой экономики), в значительной степени не подходят для принятия эффективных экономических решений и не соответствуют общепринятым критериям раскрытия информации в условиях рыночной экономики” [3].

Бакаевым А. С. были выделены некоторые из недостатков в ведении бухгалтерского учета и формировании отчетности [1]݁:

‒ основным внешним пользователем информации является налоговая служба, следовательно,проявляется опасность однобокости ведения бухгалтерского учета;

‒ большое количество нерентабельных убыточных предприятий (30–60 % в различных отраслях и регионах страны), что представляет собой косвенный признак недостоверной бухгалтерской отчетности;

‒ выборочное соблюдение установленных норм и правил ведения бухгалтерского учета без учета последствий для ведущей деятельность организации (использование норм амортизации, начисление оценочных резервов, соблюдение процедуры реорганизации или ликвидации юридического лица и т. п.);

‒ корпоративные интересы профессии не поддерживаются как бухгалтерами, так и аудиторами;непрофессионализм и сиюминутная оценка действий, отсутствие потребности в постоянном повышении квалификации,к сожалению, приводят к дискредитации профессии сос тороны и руководителей, и внешних пользователей;

‒ собственники и управленческое руководство проявляют невнимание к бухгалтерской информации, а иногда и сознательно ее игнорируют, не знают базовых основ и правил учета, недооценивают роль и значение проведения аудиторской проверки отчетности.

Однако среди специалистов встречается и иная позиция, которая основывается на теоретической проработке российских норм и правил учета. В соответствии с данным мнением российские нормы и правила использовать как основу для создания учетной политики предприятия и формирования финансовой отчетности,соответствующей требованиям международным стандартов [5]. Страны, применяющие МСФО в законодательстве, не используют международные стандарты в роли национальных. Ввиду регулярного нахождения международных стандартов в режиме пересмотра и актуализации законодательному органу при создании отечественных стандартов неоходимо принимать во внимание содержание МСФО, их тенденцию к изменениям, а также нормы и правил Российского законодательства [2].

С. В. Модеровым было отмечено, что “российская система бухгалтерского учета не во всем отвечает требованиям рыночной экономики. Единого собственника (государство) сменили акционеры, кредиторы, инвесторы.Переход на МСФО помогает менеджменту компаний непредвзято показывать ситуацию на предприятии [6].

В современной рыночной экономике кардинально именились пользователи данных о хозяйственной деятельности предприятий и их потребности, что не могло не отразиться на форме и структуре отчетности. Направленность пользователей отчетности на финансовый рынок внесла изменения в функционал отчетности и на первом месте теперь находится информационная составляющая отчетов для пользователей различных категорий. Отчетность, составленная в соответствии с МСФО, предоставит рынку полезную для пользователей информацию и поможет конкретезировать суть управленческого функционала. Главной ориентацией внедрения МСФО является направленность стандартов на качество для применения малым и средним бизнесом. Это положение зафиксировано в Проекте для обсуждения МСФО, опубликованном в 2007 году КМСФО и внем указывается, что “Высококачественные общепринятые стандарты финансовой отчетности повышают степень сравнимости финансовой информации”. Они улучшают эффективность размещения и стоимость капитала. Общепринятые стандарты также повышают согласованность качественных аудиторских проверок и облегчают процесс обучения и профессиональной подготовки.

Для устранения недостатков и возникших несоответствий российского бухгалтерского учета не разрушая целостности его порядка необходимо внедрить МСФО. При использовании единых методик учета МСФО для управления предприятием происходит совершенствование схемы учетных данных, увеличение прозрачности предприятия, пользователи получают информацию, повышающую результативность управленческих решений.

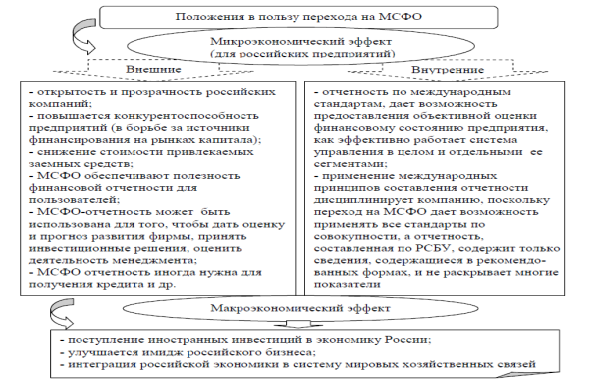

Положения, сформулированные для перехода на формирование отчетности в соответствии с принципами МСФО, изображены на рисунке 1.

Основной документ, который регламентирует переход к правилам международного учета — утвержденная Приказом Минфина России от 01.07.2004 г. № 180 “Об одобрении Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу”. Данным документом впервые было представлена четкая и корректная классификация видов отчетности:

‒ налоговая;

‒ консолидированная;

‒ индивидуальная;

‒ управленческая;

‒ статистическая.

Рис. 1. Положения для перехода к формированию соответствии с МСФО.݁

В Концепции бухгалтерский учет рассматривается как информационная основа,которая является базой для формирования консолидированной финансовой отчетности и индивидуальной бухгалтерской отчетности. В Концепции выделены направления использования МСФО в отечественной практике:

‒ применение МСФО, как основы для разработки национальных стандартов, а также использования для формирования индивидуальной отчетности;

‒ применение МСФО для консолидированной отчетности.

В последние годы происходит ускоренный процесс внедрения МСФО в российский учет, так как большинство отечественных предприятий уже формируют финансовую отчетность одновременно в соответствии с международными стандартами и требованиями российского законодательства.

Несмотря на все попытки приблизить российский учет к международным стандартам, различия остаются довольно существенными.

Отличия национальной и международной систем являются концептуальными и мировоззренческими, поскольку в МСФО необходимо постижение и отображение сути происходящего, обладать способностью применять действующие правила учета для достижения эффективных показателей деятельности предприятия.

В процессе приближения РСПБУ и МСФО существует достаточное количество преград, обусловленных психологическим и правовым характером, а именно:

Психологические:

‒ необходимость применения профессиональных суждений;

‒ сложное восприятие некоторых стандартов;

‒ качество официального перевода МСФО на русский язык;

‒ отсутствие плана счетов;

‒ краткость формулировок и отсутствие четких указаний по учету;

‒ отсутствие указаний по первичным документам.

Правовые:

‒ отсутствует нормативное регулирование,которое обязывало вести учет в соответствии с МСФО;

‒ отсутствие государственного органа,регулирующего процесс развития МСФО;

‒ различия РСБУ и МСФО;

‒ налоговая ориентация национального учета;

‒ отсутствие практического руководства по применению МСФО.

Опят крупных азиатских стран, таких как Китай, Южная Корея, Япония, демонстрирует положительные изменения в экономике после перехода на МСФО.

Естественно полагать, что в процессе внедрения Международных стандартов финансовой отчетности в российский учет проблемы будут возникать и в дальнейшем, что потребует определенного решения. Одним из главных аспектов перехода к международным стандартам является потребность просветить отечественных предпринимателей, которые выполняют базовую функцию в увеличении конкурентоспособности страны на мировом рынке. Также необходимо совершенствовать методическую базу, сопровождающую процесс внедрения международных стандартов в национальный учет, разрабатывать и проводить мероприятия с целью обмена опытом между предприятиями по внедрению МСФО.

Литература:

- Бакаев А. С. Отчетность организации — важнейший механизм функционирования и развития экономики // Бухгалтерский учет. — № 1. — январь 2005 г.

- Николаева С. А. Нормативное регулирование бухгалтерского учета // Бухгалтерский учет. — 2000. — № 2.

- Суворов А. В. Подготовка к переходу на МСФО // Аудит и налогообложение. — 2004. — № 12.

- Сухарев И. Р. Финансовая отчетность сегодня // Новое в бухгалтерском учете и отчетности в Российской Федерации. — 2005. — № 9.

- Сухарева О. А. Предстоящая реформа системы регулирования российского бухгалтерского учета // Финансовые и бухгалтерские консультации. — № 9. — сентябрь, 2005 г.

- Хозиков В. Лицом к инвестору//http://www.ippnou.ru/print/001885/.