Авторами в статье анализируется уровень финансовой грамотности в РФ. На сегодня низкий порог грамотности в области финансов очень актуален, так как у граждан зачастую возникают проблемы с финансовыми институтами.

Ключевые слова: финансовый рынок, банки, финансовая грамотность, финансовые услуги

На данный момент российский финансовый рынок развивается очень динамично, постоянно увеличивается многообразие финансовых услуг. Однако рядовые потребители часто не обладают знаниями и навыками, которые позволили бы им прибегать к этим услугам с выгодой для себя. Основы финансово грамотного поведения не преподают ни в школе, ни в университете, поэтому нередко люди приобретают финансовые услуги, не совсем понимая, с чем именно они имеют дело. Финансовая грамотность несколько выше в том случае, если потребители финансовых услуг получают или получили экономическое образование.

Недостаточная финансовая грамотность приводит к негативным последствиям, как для личного благосостояния населения, так и для экономики в целом. Если в течение трудовой жизни люди недостаточно сберегают для того, чтобы накопить на достойную пенсию, но взяв кредит, оказываются не в состоянии его выплатить, или это снижает уровень их личного благосостояния.

Однако негативные последствия испытывают не только люди, но и финансовые рынки. Неподготовленные клиенты несут «некачественные деньги»: инвесторы, плохо представляющие себе, как работают рынки, больше подвержены панике, некомпетентные заёмщики перестают обслуживать свои долги, потенциальные клиенты финансовых компаний оказываются не в состоянии сделать информированный выбор, в большей степени реагируя на рекламу, а не на характеристики услуги, что приводит к росту спекулятивных настроений на рынке. Поэтому финансовое просвещение населения, наряду с повышением эффективности защиты потребителей финансовых услуг, является важной задачей [1].

В финансовом образовании нуждаются все категории граждан. Детям оно даёт фундаментальные знания для дальнейшего развития своих навыков планирования бюджета и сбережений. Молодежь также нуждается в финансовом образовании, оно может помочь при решении проблем финансирования образования или решения жилищных проблем через финансовое планирование. Финансовая грамотность необходима и взрослым гражданам для самостоятельного управления личными финансами, для оптимального соотношения сбережения и потребления, а также для оценки рисков и принятия решений при инвестировании своих сбережений и планировании пенсионного обеспечения. Таким образом, общество явно нуждается в формировании финансовой культуры [2].

Поскольку проблема финансовой грамотности является для России относительно новой, очевидно, что разработке программ в области повышения финансовой грамотности должны предшествовать серьезные исследования ее текущего уровня. Результаты исследования могут послужить основой для определения наиболее эффективных направлений и способов доведения финансовых знаний до населения.

В целях изучения уровня финансовой грамотности населения авторы воспользовались данными исследований Национального агентства финансовых исследований (НАФИ) [3], фонда «Общественное мнение» по заказу ММВБ и др. [4]. Анализируя результаты, можно с твердостью сказать, что необходимо повышать финансовую грамотность, так как:

‒ до 40 % опрошенных считают, что правительство будет компенсировать им возможные потери, связанные с личными инвестициями;

‒ только 9 % взрослого населения планируют свои финансы на период, превышающий шесть месяцев, и лишь 0,5 % — превышающий один год;

‒ в ходе опроса 2007 г. только 48 % респондентов ответили, что они знают о требовании раскрытия эффективной процентной ставки;

‒ 63,5 % опрошенных не доверяют банкам;

‒ 60 % — не уверены, что через 20 лет крупнейшие компании страхового рынка никуда не денутся. Население в незначительной степени знакомо с законами и нормативными актами по финансовым продуктам.

Результаты социологического исследования НАФИ показывают, что [5] охват населения финансовыми услугами довольно низок — почти половина россиян (44 %) не пользуется финансовыми услугами (в группах с низким доходом эта цифра приближается к 55 %). Если говорить о наиболее популярных услугах и продуктах, то список возглавляют банковские пластиковые карты (в основном зарплатные карты) — 21 % и потребительские кредиты — 19 % [6] (рис. 1).

В результате анализа данных статистического опроса видно, что большое количество россиян до сих пор рассчитывает, что правительство напрямую компенсирует потери, понесенные ими на финансовых рынках. 28 % полагает, что государство должно компенсировать их личные финансовые потери, связанные со снижением рыночной стоимости их доли в паевых инвестиционных фондах, стоимости обыкновенных акций или падением цен на недвижимость, а 32 % − не сформировали собственное мнение по этому вопросу.

Рис. 1. Использование населением различных финансовых услуг

Только 9 % опрошенных считают, что ни в одной из перечисленных ниже ситуаций государство не должно играть роль страховщика.

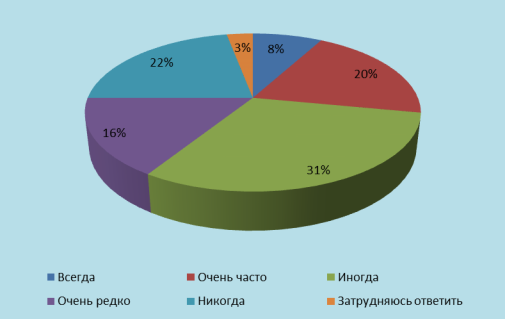

На рис. 2 представлена динамика личного бюджета. В результате менее половины россиян, около 45 % ведут систематический учет своих личных средств.

Рис. 2. Ведение личного бюджета

Авторы проанализировали показатели уровня финансовой грамотности. На вопрос «Как часто за прошедший год иВас (Вашей) семьи заканчивались средства от предыдущей зарплаты или партии дохода до того, как Вы получали следующую зарплату, пенсию, стипендию, пособие идр.?», то текущие расходы 28 % россиян систематически превышают их текущие доходы (рис. 3). Для малообеспеченного населения этот показатель составляет 40 %. Также было отмечено, что малообеспеченное население чаще берет деньги взаймы, чтобы покрыть разницу. В России до сих пор важным фактором является возможность взять деньги в долг у родственников.

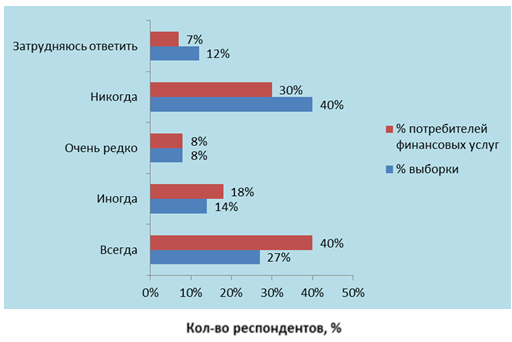

На вопрос «Как часто при выборе ииспользовании финансовой услуги Вы сравниваете условия, предлагаемые разными компаниями?» 40 % респондентов никогда не сравнивают условия, предлагаемые различными поставщиками финансовых услуг (рис. 4).

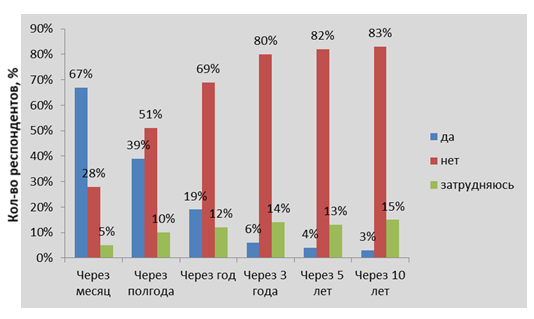

На вопрос «Вы можете суверенностью сказать, какой уВас будет уровень дохода?» россияне не уверены в своих доходах даже в краткосрочной перспективе (рис. 5), а «На какой период времени Вы планируете свои расходы?» набольшее количество заявило, что не планирует свои расходы далее чем на 6 месяцев (рис. 6).

Рис. 3. Соотношение доходов и расходов

Рис. 4. Сравнение финансовых услуг разных компаний

Рис. 5. Уверенность в будущих доходах

Рис. 6. Планирование доходов

Таким образом, на основании данных, изложенных выше, можно сделать вывод, что проблема финансового образования и повышения ФГ для России крайне актуальна. Уровень финансовой грамотности населения в настоящее время чрезвычайно низок, и его повышение — актуальная потребность для всех.

Литература:

- Кузиной О. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты анализа в России // Вопросы экономики. — 2015.

- Чечулина М. А. Практико-ориентированный подход в обучении решению финансовых задач // Молодой ученый. — 2017. — № 3.1. — С. 29–32.

- httр://www.mуmоnеу.gоv/

- httр://www.соnsumеrfinаnсе.gоv/thе-burеаu/

- httр://www.finаnсiаl-еduсаtiоn.оrg.

- Finаnсiаl litеrасу: Wоmеn undеrstаnding mоnеу (Соmmоnwеаlth оf Аustrаliа), 2008.

- httр://www.dоlсеtа.еu/mаltа/

- httр://www.fsа.gоv.uк/Раgеs/Аbоut/Whо/indех.shtml.