В статье анализируются методические подходы к оценке стоимости и построению механизма управления активами производственных предприятий текстильной отрасли. В настоящее время деятельность предприятий текстильной отрасли характеризуется высокой волатильностью, объясняемой влиянием высокой конкуренции на рынке. Следовательно, повышение эффективности управления активами, в том числе активной части основных фондов, является важнейшим инструментом по повышению финансовой устойчивости и платежеспособности предприятий текстильной отрасли. В статье приведена классификация подходов по оценке стоимости активов, дано определение оценки стоимости.

Представлена система управления активами компании текстильной отрасли. В ходе исследования было выявлено, что одним из ключевых этапов стратегического планирования предприятия текстильной отрасли, и, как следствие, фактора в существенной степени определяющего «конструкцию» системы по оценке стоимости и управления активами в организациях исследуемой сферы, является определение значимых «драйверов роста» — факторов (либо мероприятий), которые влияют на эффективность бизнеса в долгосрочной и краткосрочной перспективе и, таким образом, создают дополнительную стоимость компании.

Рассматривается алгоритм по совершенствованию структуры активов предприятия текстильной сферы, в частности включающий определение драйверов роста и разработки системы целей, задач и индикаторов эффективности, ориентированных на повышение стоимости предприятия посредством управления активами. Рекомендовано использовать EAM-системы. Предложена конфигурация EAM-системы.

Авторами в статье отмечено, что с помощью EAM, предприятия текстильной сферы могут эффективно управлять жизненным циклом активов, качественно максимально и продуктивно их использовать, контролировать затраты, измерять их состояние, чтобы убедиться, что активы находятся в рабочем режиме, надежны и доступны для поддержки бизнес-процессов и целей компании. Все указанное обозначило специфику темы исследования в статье и ее актуальность.

Ключевые слова: оценка стоимости, подходы к оценке стоимости, управление активами, текстильная отрасль.

The article analyzes methodical approaches to valuation and the construction of a mechanism for asset management of manufacturing enterprises in the textile industry. At present, the activity of textile industry enterprises is characterized by high volatility, explained by the influence of high competition in the market. Consequently, improving the efficiency of asset management, including the active part of fixed assets, is an important tool to improve the financial stability and solvency of textile enterprises. The article gives a classification of approaches to assessing the value of assets, a definition of the valuation is given.

The company's asset management system for the textile industry is presented. The study revealed that one of the key stages of the strategic planning of a textile enterprise and, as a result, a factor that significantly determines the «design» of the system for valuing and managing assets in the organizations of the sphere under investigation is the determination of significant «growth drivers» factors (or activities) that affect the effectiveness of the business in the long-term and short-term perspective and, thus, create an additional value for the company.

An algorithm is considered to improve the structure of assets of a textile enterprise, in particular, including the definition of growth drivers and the development of a system of goals, objectives and performance indicators aimed at increasing the value of an enterprise through asset management. It is recommended to use EAM-systems. The configuration of the EAM system is proposed.

The authors of the article noted that with the help of EAM, textile enterprises can effectively manage the life cycle of assets, qualitatively maximally and productively use them, control costs, measure their condition to ensure that assets are in working order, reliable and accessible to support business -processes and goals of the company. All of this indicated the specifics of the research topic in the article and its relevance.

Keywords: valuables, approach to valuables, asset management, textiles.

Оценка активов — это процедура определения рыночной стоимости материальных и нематериальных активов компании. Награды могут быть сделаны во время реорганизации, покупки и продажи бизнеса и, кроме того, чрезвычайно полезны для инвесторов, потому что они обеспечивают полное понимание того, что они инвестируют. Оценка активов также необходима для определения наиболее эффективной стратегии развития компании, а также самого руководства.

Факторами, которые влияют на оценку активов, являются скрупулезный отраслевой и макроэкономический анализ, поскольку именно на них строятся основные прогнозы. Также учитывается психология ценовых ожиданий, которая формируется у потенциальных покупателей.

Важно, чтобы оценка стоимости активов была осуществлена качественно, с максимальной точностью.

Обзор литературы. Исследованием вопросов оценки стоимости и управления активами занимались такие авторы как Кувалдина Т. Б., Лапин Д. Р., Ревуцкий Л. Д., Иванкина М. С., Левченко А. С., Дацко Е. П., Гнилицкая Л. В., Голикова А. Е. и другие.

Гипотезы иметоды исследования. В качестве рабочей гипотезы сформулировано положение о том, что разработка методических подходов к оценке стоимости и построению механизма управления активами производственных предприятий текстильной отрасли влияет на увеличение доходов предприятий текстильной отрасли, а также обеспечивает высокие темпы роста экспорта и снижение импорта (по готовой одежде). С целью исследования использованы методы сравнения, анализа, синтеза и сопоставления.

Результаты исследования. В России активно используются три подхода к ценообразованию активов: стоимость, сравнительная и прибыльная. В случае прибыльного доступа определяется, что наиболее интересно для инвестора, перспективы развития активов, его потенциальная прибыльность. Доходный подход включает два метода: метод дисконтирования денежных потоков и метод капитализации прибыли. Их использование предполагает оценку объема денежных потоков, что является довольно противоречивым шагом во время кризиса, поскольку в то время они значительно сокращаются или даже становятся отрицательными. В годы стабильности метод доходов полностью оправдан [6].

Второй подход к оценке активов — это сравнительный подход, который определяет стоимость, основанную на сравнении с ценой аналогичных активов на рынке. Например, на основе последних публичных транзакций. В последнее время этот метод становится все более популярным с относительной скоростью [1].

Третий подход к оценке стоимости активов — дорогостоящий — представляет собой стоимость активов в качестве затрат, понесенных вместе с погашением всех обязательств [12]. Используя этот подход и используя его основной метод, оценивается метод издержек на ликвидацию, оценивается рыночная стоимость всех активов компании, которая подвергается завершающим процедурам. Вычисляется значение, равное рыночной стоимости, без затрат, связанных с ликвидацией компании [8].

В наше время под EAM- системой (англ. Enterprise Asset Management, ЕАМ) понимает комплексная автоматизированная система учета и мониторинга промышленного оборудования, которая может также управлять его техническим обслуживанием и ремонтом [5].

Внедрение системы менеджмента для управления производственными активами предприятий текстильной промышленности позволяет [5]:

– «Максимизировать эффективность производственных активов за счет улучшения их пользования, сокращения издержек и ограничения капитальных затрат» [9].

Более эффективно управлять всем жизненным циклом активов. Мощная аналитика, построенная по методологии управления производственными активами, упрощает максимальную отдачу от производственных активов.

– «На 17 % увеличить рентабельность активов, когда система управления активами полностью интегрирована в общее управление организации» [7].

«Сократить расходы на техническое обслуживание и увеличить доступность активов. При этом до 20 % сокращаются простои оборудования, до 30 % увеличивается срок его полезного использования, до 80 % повышается доля плановых ремонтов, на треть сокращаются аварийные и сверхурочные работы, существенно повышается производительность персонала» [10].

С помощью EAM, предприятия могут эффективно управлять жизненным циклом активов, качественно максимально и продуктивно их использовать, контролировать затраты, измерять их состояние, чтобы убедиться, что активы находятся в рабочем режиме, надежны и доступны для поддержки бизнес-процессов и целей компании [3].

Основой EAM-концепции является представление о производственном активе предприятий текстильной промышленности как об элементе бизнеса, имеющем свой жизненный цикл и способном или неспособном генерировать положительный денежный поток. Прибыльность предприятия во многом зависит от эффективности использования производственных активов [4].

Управление основными фондами предприятия (EAM) должно быть чем-то больше, чем всем известной компьютеризированной системой управления техническим обслуживанием (CMMS). И в этом аспекте, к примеру, обеспечение IFS Applications предлагает больше. Кроме основной функциональности, IFS Applications предлагает свободу в выборе дополнительных функций, которые отвечают требованиям предприятий текстильной промышленности в управлении основными фондами, а также другим организационным требованиям. Кроме возможности работать с расписаниями технического обслуживания, порядком выполнения заказов и другими необходимыми для надежного обслуживания функциями, будет возможность расширить EAM решения с помощью добавления модулей по управлению персоналом, рисками, финансами, документооборотом и т. д.

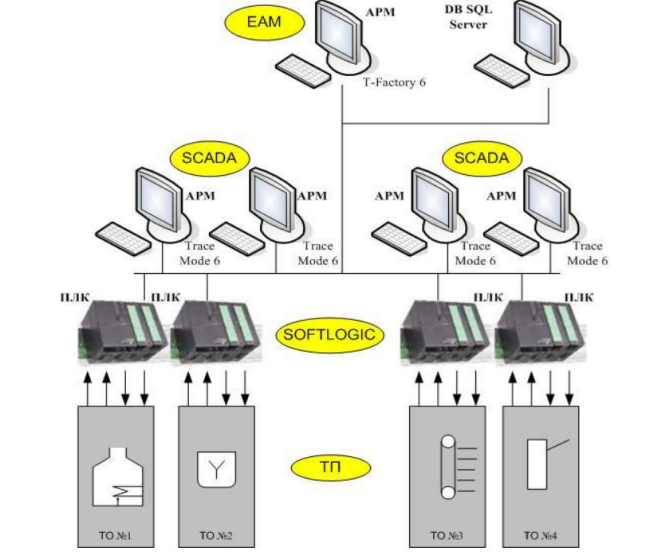

Рис. 1. Общая конфигурация ЕАМ-системы

Применение EAM-систем ориентировано на сокращение расходов на техническое обслуживание, ремонт и материально-техническое обеспечение без снижения уровня надежности, и на повышение производственных показателей оборудования без увеличения расходов. Ценность для бизнеса в сфере текстильной промышленности:

– Оптимизация расходов на техническое обслуживание и ремонты оборудования.

– Сокращение времени простоя оборудования.

– Снижение количества аварий и внеплановых ремонтов.

Предложена конфигурация EAM-системы, которая позволяет изучать такие ее функции: выполнение паспортизации оборудования; активирование регламентов профилактического техобслуживания (ТО); связывание регламентов ТО с информацией реального времени из SCADA/HMI (АРМ операторов) и SOFTLOGIC-систем (ПЛК); автоматическое генерирование заказа на материалы и наряды для ТО; осуществление сеточного планирования работ по ТО; осуществление контроля выполнения работ по ТО; автоматическое генерирование отчетов и вычисление показателей, необходимых для принятия решений и т. д.

На рис. 1 показана общая конфигурация EAM-системы. Как видно все равны, кроме более низкого, обмениваются информацией через промышленную сеть Ethernet, а общие данные хранятся в базе данных реального времени, которое работает на сервере системы (DB SQL Server).

Программный модуль «ЕАМ», который разрабатывается с помощью «T, — Factory 6", получает данные реального времени или из АРМ операторов, где установлены SCADA» Trace Mode 6", или непосредственно из ПЛК, которые управляют технологическими объектами ТО№ 1 — ТО№ 4. В ходе лабораторных или практических занятий студенты, используя все эти программно-аппаратные средства, разрабатывают и запускают в действие автоматизированную систему учета и мониторинга реального промышленного оборудования, а именно, промышленных датчиков, исполнительных устройств и электроприводов, установленных на ТО№ 1, — ТО№ 4, а также четырех промышленных контролеров (ПЛК) и четырех АРМ операторов.

Заключение. Таким образом, внедрение бизнес-методик для оценки активов и управления производственными активами и реализация их в информационных системах предприятий текстильной промышленности, позволяет избавить предприятие от очень существенных и коварных рисков потерь, недополучения прибыли и предоставит ей возможности сделать производство способным к развитию, гибким и адаптивным к меняющимся потребностям клиентов.

Литература:

- Asset Management Companies for Beginners. https://www.thebalance.com/asset-management-companies-for-beginners-4048203.

- Asset management in the utilities industry. https://www.ibm.com/expressadvantage/br/downloads/Asset_management_in_the_utilities_industry.pdf.

- Asset Management. Valuation survey. https://www.pwc.com/gx/en/asset-management/assets/asset-management-valuation-survey.pdf.

- Голикова А. Е. Организация управления движением денежных потоков в процессе управления финансовыми активами // Научный журнал. 2017. № 9 (22). С. 43–44.

- EAM: системы управления активами повышают надежность и эффективность производства [Електронний ресурс]. — Режим доступу: http://ua.automation.com/content/eam-cistemy-upravlenija-aktivami-povyshajut-nadezhnost-ijeffektivnost-proizvodstva

- Иванкина М. С., Левченко А. С. Использование метода чистых активов при оценке стоимости предприятия // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2015. № 2. С. 94–98.

- Козлова Е. А. Управление элементами оборотных активов // Экономика, статистика и информатика. Вестник УМО. 2013. № 3. С. 40–44.

- Кувалдина Т. Б., Лапин Д. Р. Теория и практика применения текущей рыночной стоимости в оценке активов организации // Международный бухгалтерский учет. 2015. № 20 (362). С. 2–15.

- Ревуцкий Л. Д. Теоретическая база методических подходов к оценке справедливой стоимости проблемных активов // Вопросы оценки. 2014. № 2 (76). С. 36–40.

- Фомичева Н. С. Риски, возникающие при управлении оборотными активами // В сборнике: Экономические, юридические и социокультурные аспекты развития регионов материалы VIII Тематической и IV Международной конференции. Редколлегия: Л. В. Виницкий, Е. А. Захарова, С. Б. Синецкий, Г. И. Ладошина. 2013. С. 34–36.