Ключевые слова: банковский сектор, банк, синергетический эффект, поглощение, слияние, объединенный банк, интеграция банков, повышение эффективности, банковская деятельность, оценка стоимости.

Уровень развития экономики напрямую зависит от инвестиций, любые колебания в их количественных соотношениях влияют на экономическую структуру, воздействуют на развитие хозяйственных отраслей. Ключевая роль в процессе повышения инвестиционной активности принадлежит финансовой системе, прежде всего, банковским структурам. Банки привлекают сбережения населения, создают инвестиционный капитал, занимаются его распределением. Таким образом, главная функция банков — это перераспределение финансовых средств. Не менее значима и функция предоставления кредитов. Банки влияют на развитие проектов и внедрение инновационных технологий, оказывая поддержку и осуществляя финансирование компаний различных отраслей. Поэтому банкам принадлежит важнейшая роль в развитии инвестиционной деятельности.

Участие банковских структур в инвестировании напрямую зависит от того, как развивается в стране данный сектор. Отечественный банковский сектор находится сейчас в непростой ситуации. Существует объективная необходимость улучшения инвестиционного климата нашей страны с целью обеспечения притока и эффективного использования инвестиций. Российский банковский сектор не играет на текущей момент той значительной роли, которую играют банки в экономике развитых стран. Отечественные банки имеют целый перечень проблем, например, высокий уровень риска при кредитовании, нехватка пассивов в среднесрочной и долгосрочной перспективе, отсутствие роста долгосрочных инвестиций в экономику в целом.

В связи с этим требуется усиление устойчивости банковского сектора в России, а к основной задаче здесь можно отнести увеличение капитализации банков, обеспечение необходимого уровня покрытия капиталом тех рисков, которые принимает на себя банковская организация. Один из возможных способов преодоления барьеров, препятствующих развитию инвестиционного банковского рынка, является процесс монополизации и консолидации российского банковского сектора путем реализации сделок слияний и поглощений.

По мнению экспертов-аналитиков, в ближайшие 2–3 года в финансовой сфере экономики пройдут процессы слияния и поглощения. Итогом станет то, что на рынке останутся только самые крупные и сильные банки, способные к конкуренции. Произойдет увеличение количества сделок слияний и поглощений, сохранится тренд по консолидации банков, образующих банковские группы. При этом концентрация активов на крупнейших банках продолжит увеличиваться: к началу 2020 года рост составит до 82 %. Данная тенденция еще больше увеличит диспропорцию, которая существует в банковском секторе из-за неравномерности территориального развития. В последние годы наблюдаются существенные изменения в условиях конкуренции, растет монополизация и государственное участие в банковском секторе. Ужесточаются регулятивные требования, а привлекательность банковского дела как вида бизнеса падает. Можно выделить следующие тенденции развития банковского сектора:

– Рост уровня монополизации банковской системы

– Повышение степени огосударствления банковской системы

– Ужесточение регулирования банковской деятельности

– Снижение привлекательности банковского дела как вида бизнеса

ЦБ РФ ужесточает требования и надзор за фактом соблюдения нормативов банками с целью стабилизации и увеличения прозрачности банковского сектора. Однако стимулирование осуществления сделок слияний и поглощений Банком России не ставится как цель. Регулятор не обладает специальными мерами и инструментами стимулирования слияний и поглощений, но исходя из сегодняшних реалий, консолидация сектора является следствием жесткой политики ЦБ РФ.

В качестве еще одной существенной причины можно выделить то, что крупные банки сами заинтересованы в присоединении небольших банков, преследуя цели диверсификации продуктов, выхода на новые рынки и улучшение финансовых и инвестиционных позиций. Большое количество ожидаемых в будущем сделок M&A, приведет к усилению концентрации рынка на крупных игроках. Причем средние и узкоспециализированные банки будут становиться претендентами на поглощение.

Ниже указаны три ключевых направления банковских слияний:

– покупка крупными игроками банковского сектора мелких

– покупка банка для различного рода диверсификации

– объединение крупнейших игроков сектора, мегабанков.

Таким образом, крупные игроки будут использовать возможность для совершенствования своей деятельности с помощью покупки других банковских организаций. При этом наибольший интерес будут представлять финансово-устойчивые и инвестиционно-привлекательные банки. Кроме того, следует обратить внимание на то, что количество банковских сделок слияний и поглощений имеют низкую зависимость от кризисных явлений, привходящих в стране, это может свидетельствовать о том, что существуют иные мотивы и причины для осуществления банковских объединений.

Поэтому ниже будут рассмотрены сделки по слияниям и поглощениям в банковском секторе как потенциал для получения банками прямых и косвенных выгод. Итак, прежде чем исследовать мотивы банков для осуществления сделок по слиянию и поглощению, следует понять, в чем же заключается отличие этих двух понятий.

Слияние — это форма консолидации двух банков, которая реализуется при условии положительного отношения организаций к вопросу объединения. Причиной объединения является намерение добиться более высокого положения в экономической сфере и поднять свой рейтинг среди прочих организаций. Процесс слияния происходит в результате обоюдного обмена имеющимися в обращении акциями или путем выпуска новых акций. Под присоединениемпонимается покупка банковских активов, которая осуществляется на конкретных условиях, оговариваемых сторонами. Такой процесс допускает приобретение части активов либо компании в целом. [11].

Также существует такое понятие, как поглощение, под которым понимается покупка одной организации другой, при этом поглощаемая организация прекращает свое существование. И процесс “захвата” — это дружественное или недружественное присоединение одного банка другим [1].

Вышеупомянутые термины возникли во второй половине ХIХ века. Авторство принадлежит экономистам из США. Существует большое количество определений данных понятий. Одним из наиболее полных считается определение Т.Коха и С. МакДональда. Под слиянием они понимают процесс объединения двух и более компаний, которые участвуют в процессе выпуска акций вновь создаваемой компании. Поглощение — это процесс приобретения одной компанией акций другой компании» [12].

Сделки слияния и поглощения в нашей стране регулируются целым рядом актов, носящих законодательный и нормативный характер [1, 2, 3, 4, 5]. Вот как определяет слияние юридических лиц Гражданский Кодекс РФ: это такие отношения между юридическими лицами, в результате чего вновь образованное юридическое лицо получает их права и обязанности.

В современных работах по исследованию вопросов создания структур в банковском секторе важное место отводится мотивации банков — участников сделок по слиянию и поглощению — при принятии такого решения. Разумеется, каждый случай индивидуален, но присутствуют и общие для всех мотивы — например, мотив снижения затрат или увеличения доходов.

Новый банк, возникающий при слиянии, может существенно сократить операционные издержки с помощью процессов централизации. Происходит это, в первую очередь, благодаря сокращению расходов на управление, бухучет, контроль расходов и т. д. Возможен также рост качества управления на стратегическом уровне. Возможно освоение и выход на новые рынки, что отразится на росте клиентской базы, и увеличит число банковских операций.

Теорий, которые объясняют, в чем состоит мотивация слияний и поглощений в банковском секторе, достаточно много, но самой популярной можно назвать теорию синергии или так называемое «правило: 2+2=5».

Авторами теории принято считать исследователей Бредли, Десаи и Ким. Она была представлена именно в их работе (1983г.) [13], и ее смысл состоит в следующем — два банка осуществляют слияние, только если получившаяся в результате новая организация позитивно повлияет на чистую прибыль и благосостояние держателей акций. Цель сделок слияний и поглощений — достижение либо повышение синергетического эффекта. Его достижение возможно за счет следующих видов синергий:

- Операционная синергия [10]. Под этим подразумевается снижение удельного размера расходов благодаря синергетическому процессу. Дополнительное преимущество — расширение ассортимента оказываемых услуг, как итог слияния возможностей двух организаций. При операционной синергии сводятся к минимуму или совершенно исключаются возможности дублирования некоторых функций, что позволяет значительно сократить расходы на персонал, и создать в итоге так называемые центры компетенций.

- Функциональная синергия [7] — возможна в том случае, когда организация более компетентна в тех областях, где вторая организация имеет слабые компетенции.

- Маркетинговая синергия. В этом случае появляются возможности для обеспечения связных и кросс-маркетинговых продаж. Также данная синергия проявляется в усилении рыночной мощи, допустимо говорить и о монополистической мощи.

- “Эффект безбилетника” (Хироюки Итами). Компании-участники получают возможность воспользоваться ресурсами, методиками, практическими наработками друг друга без затрат.

- Политическая синергия. Вновь возникшая структура повышает свое влияние на региональном и государственном уровне, что может привести к получению целого ряда преференций.

- Финансовая синергия. В итоге слияния улучшаются финансовые показатели, снижается риск, стабилизируются рыночные позиции, растет эффективность [10].

- Синергия за счет эффективности управления. Этот вид синергии предложен Генри Манне в 70-х годах ХХ в. Суть заключается в следующем: если компания недооценена рынком, то её стоимость может вырасти за счет повышения эффективности управления и качества руководства.

- Улучшение корпоративной культуры [8] — обмен опытом, двустороннее развитие сильных сторон, что эффективно влияет на организацию в целом. Сюда же относится и обмен умениями и компетенциями, использование «ноу-хау» при управлении и постановке целей (KPI) [6]

Говоря о синергии, необходимо упомянуть об основных ее направлениях, под которыми понимается выгода — прямая и косвенная. Прямая выгода [7] — возникновение добавленной стоимости компании благодаря росту доходов, увеличению прибыли, денежных потоков. Косвенная выгода — это повышение привлекательности новой структуры для возможных инвесторов. Итак, целями объединения банков является рост доходов собственников за счет роста рыночной капитализации и увеличения мультипликатора цены и прибыли.

В процессе подготовки сделки по слиянию или поглощению, ключевыми вопросами являются: определение финансовых выгод, анализ состояния рынков, изменение скорости вывода новых продуктов и услуг на рынки, изменение организационной структуры, анализ информационных систем и т. д. [9, 14, 15, 16]. Эффективность данного процесса оценивается также по тому, насколько банки-участники способны дополнять друг друга, следить за издержками; вырастет ли скорость процесса интеграции, не произойдет ли перерыва или снижения качества в процессе оказания услуг клиентам. Одновременно с этим сделкам слияния и поглощения свойственна высокая степень риска. Сделки по слиянию и поглощению трудно прогнозировать. Еще одна проблема — рост незапланированных и непрогнозируемых расходов. Сделки по слиянию и поглощению в большинстве своем сопряжены с высокими сопутствующими затратами. Их доля составляет до 20 процентов издержек банков-участников за год. Правда, в случае успешного слияния они окупаются за сравнительно недолгий срок — как правило, два года после слияния и начала деятельности новой структуры.

Проведенное исследование причин, повлиявших на принятие банками решения об объединении, привело к выводу о существовании конкретных мотивов, например, желание достичь экономии на масштабе, сократить издержки, увеличить рыночную долю, расширить клиентскую базу или перечень продуктов и услуг. Сюда же относится стремление получить доступ на новые рынки и повысить степень эффективности управления.

Таким образом, банки могут использовать такой вид инвестиционной сделки, как слияние, в качестве инструмента получения дополнительной прибыли и/или увеличения привлекательности для инвесторов. Следовательно, интеграция банков может быть рассмотрена в качестве одного из способов повышения эффективности деятельности.

Ниже будет проанализирована сделка по объединению двух крупнейших российских банков ВТБ (ПАО) (далее — ВТБ) и Банка ВТБ24 (ПАО) (далее — ВТБ24), с точки зрения её результативности и финансовой обоснованности.

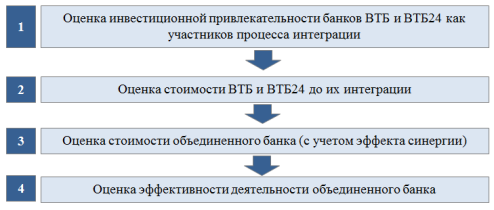

Эффективность интеграции ВТБ и ВТБ24 будет рассмотрена также в контексте способности банков функционально дополнять друг друга. Кроме того, принципиально важным вопросом, который предшествует процессу слияния, является проведение корректной оценки стоимости банков — участников сделки. Для этого будет использована многофакторная модель оценки, которая включает в себя несколько этапов (Рисунок 1).

Рис. 1. Блок-схема с этапами оценки целесообразности сделки по объединению банков ВТБ и ВТБ24 [составлено автором]

Результаты финансового анализа банков позволяют констатировать, что у обоих банков наблюдается устойчивая финансовая позиция. Показатели, характеризующие эффективность деятельности, имеют положительную динамику. Предпосылок, которые бы ухудшили надежность банков в будущем, нет. Поэтому можно отнести оба банка к категории стабильно надежных и инвестиционно-привлекательных. С точки зрения улучшения финансовых позиций, объединение ВТБ и ВТБ24 обосновано. В качестве предпосылок для интеграции стали: создание универсального банка, сокращение издержек, повышение эффективности работы банка.

В связи с этим, благодаря интеграции будет создан единый банк, который можно будет назвать универсальным, ведь он будет предоставлять весь перечень продуктов и услуг — и для клиентов крупного бизнеса, и для клиентов розницы. Вероятнее всего, показатели надежности, стабильности и устойчивости останутся на текущем уровне или даже вырастут. Поэтому все предпосылки для того, чтобы интеграция стала эффективной — имеются. Однако сравнительный анализ банков позволил более детально сформулировать различия анализируемых банков. Банки ВТБ24 и ВТБ оперируют на разных рынках: розничном и корпоративном. Поэтому интеграция двух банков не приведет к сильному перекосу и изменениям ни в одном из указанных сегментов.

Для оценки синергетического эффекта требуется рассчитать стоимость банков ВТБ и ВТБ24 как двух самостоятельных банков. Если интеграция банков была эффективна, то стоимость объединенного банка будет превышать стоимость отдельных банков. Это мы и будем считать эффектом от синергии. Результаты оценки синергетического эффекта от интеграции банков позволяют констатировать, что стоимость акций объединенного банка является недооцененной. Даже несмотря на положительные прогнозы по объемам чистой прибыли объединенного банка, стоимость акций на конец 2018 года составила 0.035 рублей за акцию. Поэтому нельзя однозначно сказать, что наблюдается явный синергетический эффект от данного объединения.

Однако про результативность объединения банков с точки зрения получения синергетического эффекта судить рано. Данная сделка осуществлена в начале 2018 года, поэтому из-за сложности пост-интеграции основной синергетический эффект будет приходиться, вероятнее всего, на будущие годы.

Кроме того, в мировой практике за последние несколько десятилетий, порядка половины сделок по слиянию и поглощению не имеют синергетического эффекта. Поэтому можно говорить, что в некоторых случаях интеграционные сделки преследуют не только финансовую составляющую, но и другие потенциальные выгоды, доступные в результате объединения компаний.

Для выявления косвенных выгод от интеграции, был проведен дополнительный анализ и были рассмотрены вопросы применения «лучших практик», которые использовались в экс-ВТБ24, и были успешно внедрены в объединенном банке. Таким образом, несмотря на то, что явный синергетический эффект от сделки слияния ВТБ и ВТБ24 отсутствует, можно говорить о получении косвенных выгод от объединения, которые выражаются в возможности внедрения лучших практик, что является инструментом повышения эффективности деятельности объединенного банка.

Литература:

- Гражданский кодекс Российской Федерации. Части первая и вторая. Принят Государственной Думой 21 октября 1994 г. и 22 декабря 1995 г.

- Федеральный закон от 02.12.1990 N 395–1 (ред. от 27.12.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019)

- Инструкция ЦБ РФ от 23.07.1998 г. № 75-И «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности»

- Положение ЦБ РФ от 30.12.1997 г. № 12-П «Об особенностях реорганизации банков в форме слияний и присоединений».

- Положение ЦБ РФ от 02.04.1998 г. № 85-П «О порядке применения мер воздействия к реорганизующимся кредитным организациям»

- Валдайцев С. В., Оценка бизнеса: Учебник. М.: ТК Велби, Изд-во Проспект, 2004. — 128 с.

- Грязнова А. Г., Оценка бизнеса: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. М.: Финансы и статистика, 2005–512 с.

- Лапшин П. П., Синергетический эффект при слияниях и поглощениях компаний, Менеджмент в России. 2005. № 2. — 27 с.

- Роуз П. С. Банковский менеджмент. М.: Дело, 1995. — 776 с.

- Рудык Н. Б. Конгломератные слияния и поглощения: Книга о пользе и вреде непрофильных активов: Учебное пособие. М.: Дело, 2005. — 40 с.

- Adkisson, J.A., D. R. Fraser, The Effect of Geographical Deregulation on Bank Acquisition Premiums // Journal of Financial Services Research. 1999.

- Amihud Jakob, Geoffrey P. Miller, Bank Mergers and Acquisitios: An Introduction and an Overview. — Kluwer Academic Publishers, 1998

- Cheng, D.C., B. E. Gup, and L. D. Wall, Financial Determinant of Bank Takeovers // Journal of Money, Credit and Banking. 1998

- Davis Steven, Bank Mergers: Lessons for the Future. — Palgrave, 2000.

- Darnell J. C., Bank Mergers: The Prices Paid for Merger Partners // Business Review, Federal Reserve Bank of Philadelphia, 2002

- Dymski Gary, The Bank Merger Wave: The Economic Causes and Social Consequences of Financial Consolidation (Issues in Money, Banking, and Finance). — Kluwer Academic Publishers, 1999.