В данной статье рассматриваются различные определения корпоративной социальной ответственности и их интерпретация, а также сущность такого инструмента деятельности организации, как корпоративная социальная ответственность.

Ключевые слова: корпоративная социальная ответственность, организация, общество, заинтересованные стороны, показатели.

Прежде чем перейти к определению понятия Корпоративной социальной ответственности (далее-КСО) считаю необходимым объяснить актуальность исследования этого термина. В настоящее время деятельность крупного бизнеса и более мелких коммерческих и производственных структур принято оценивать не только с позиции получения прибыли и увеличения стоимости активов, но и с позиции пользы для конечного потребителя и общества в целом. Такое отношения к производству и бизнесу обусловлено развитием ценностных ориентиров, направленных на сохранение здоровья человека, окружающей среды, передачи сохраненной природы в первозданном виде следующим поколениям, а также пониманием того, что бизнес вне зависимости от его масштабов в любом случае оказывает влияние не только на его прямых участников, но и на людей непосредственно незадействованных в нем.

Исследование различных сторон понятия КСО затрагивает вопросы, касающиеся многих наук, таких как философия, право, социология, экономика, менеджмент, где каждая наука применяет свои методы исследований и свой категорийный аппарат [1, с. 18].

Также понятие КСО тесно сопряжено с этикой и ее категориями и понятийным аппаратом. Часто социальную ответственность организации оценивают с позиции соблюдения этических норм по отношению к заинтересованным сторонам во время осуществления деятельности организации.

Существует и мнение о том, что деятельность организации не должна противоречить моральным принципам. Безусловно, каждое из мнению о понятии КСО накладывает отпечаток на детальном раскрытии исследуемого понятия, однако в данной статье будут рассмотрены не все определения понятия КСО, а только те из них, которые отражают актуальность

По мнению Ю. Е. Благова термин КСО неоднократно подвергался изменению вследствие трансформации понятия и миссии бизнеса. К единому пониманию данного понятия ученые-экономисты пришли в конце 1990-х годов, когда КСО перестала быть только внутрикорпоративным аспектом деятельности организации или только вопросом отношений организаций с профсоюзами или благотворительными фондами.

Вот как Ю. Е. Благов описывает проработанность данного инструмента по состоянию на 2003 г. Тематика, более десяти лет пребывавшая в нашей стране в состоянии затянувшегося становления, неожиданно для многих приобрела острую актуальность, нашла отражение в широкой волне исследований и публикаций. В целом проработан понятийный аппарат, определены и систематизированы общественные ожидания, анализируется и обобщается опыт социально ответственных зарубежных и российских компаний. [2, с. 17]

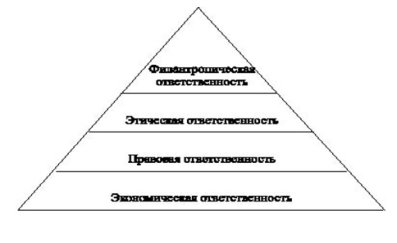

Так, за рубежом классическим считается подход А. Кэролла, который считает, что корпоративная социальная ответственность явление многоуровневое и имеет вид пирамиды (рис. 1.) [3]. А.Кэрролом была предложена трактовка КСО, подразумевающая соответствие экономическим, правовым, этическим и дискреционным ожиданиям, предъявляемым обществом организации в данный период [4, Carrol, 1979, p. 500]

Рис. 1. Понятие КСО в трактовке А. Кэррола

Пирамида А. Кэролла имеет основание в виде экономической ответственности, то есть базовая функция организации на рынке как производителя товаров и услуг, позволяющая удовлетворять нужды потребителей и получать прибыль.

Вторым элементом пирамиды А. Кэролла является правовая ответственность, то есть законопослушность бизнеса в условиях рыночной экономики, соответствие его деятельности ожиданиям общества, определяемых на законодательном уровне.

Третьим элементом пирамиды А. Кэролла является этическая ответственность, то есть деятельность организации должна соответствовать ожиданиям общества, не прописанным в законодательных актах, но основывающимся на общепринятых нормах морали.

Самый верхний элемент пирамиды А. Кэролла составляет филантропическая ответственность, то есть действия организации, направленные на поддержание и развитие благосостояния общества, через добровольную реализацию социальных программ.

Таким образом по мнению А. Кэролла КСО — это обязательство бизнеса осуществлять добровольный вклад в развитие общества, включая социальную, экономическую и экологическую сферы, принятый организацией сверх того, что требует закон и экономическая ситуация.

Но позиция А. Кэролла в последнее время подвергается ожесточенной критике и это мотивируется тем, что этика является главной составляющей всех уровней КСО, при спорах о том, является КСО обязанностью или нет.

На данном этапе развития и внедрения КСО не существует однозначного определения этого понятия. Подход А. Кэролла не является единственным, хотя и достаточно реалистично отражает сущность КСО. Наряду с этим существуют еще другие подходы к определению КСО. Рассмотрим три из них [4, с. 16]:

- Первый подход к пониманию корпоративной социальной ответственности сформировался в результате наиболее ранних теорий, говорящих о том, что организация является социально ответственной уже в том случае, если в результате ее работы создаются рабочие места, выплачивается вовремя заработная плата и осуществляются налоговые платежи, производится качественная безопасная продукция, ведется объективная политика ценообразования. Но, в данном случае, объективнее говорить не о социальной, а о юридической ответственности организации.

- Второй подход расширяет границы понимания данного понятия, согласно которому КСО ‒ это работа организации не только в рамках установленных законом норм, но и превышающая законодательные нормы. В рамках данного подхода КСО предполагает дополнительное вложение средств в персонал, членов их семей, в местное сообщество, окружающую среду, принятие участия в разрешении социальных проблем местного сообщества, филантропию, меценатство.

- Третий подход к понимаю КСО предполагает активное позиционирование себя на рынке как социально-ответственной организации, не только посредством соблюдения принятых норм социальной ответственности, но и при помощи выработки новых требований и высоких стандартов социальной ответственности как на национальном, так и на международном уровне.

Таким образом изучив и проанализировав различные мнения по поводу определения понятия КСО можно описать сущность КСО следующим образом:

− ответственность организации перед партнерами;

− социальные аспекты взаимодействия с поставщиками и покупателями продукции и услуг;

− корпоративное развитие — проведение реструктуризации и организационных изменений с участием представителей высшего менеджмента организации, персонала и общественных образований;

− здоровье и безопасность персонала на рабочем месте;

− ответственную политику в отношении работников, управление развитием персонала;

− экологическую ответственность, реализация экологической политики и экономное использование природных ресурсов;

− взаимодействие с местными органами власти, государственными структурами и общественными организациями для решения общих социальных проблем;

− ответственность организации перед обществом в целом.

Из изложенной информации в статье следует сформировать вывод о том, что тема КСО, ее определения и внедрения в организации является животрепещущей. Актуальность рассматриваемого вопроса обусловлена тем, что в настоящее время происходит активная смена парадигмы мнения общества о бизнесе. Не только акулы бизнеса, но и другие участники рынка видят свою миссию в более глобальном масштабе.

С пониманием ценности и уникальности окружающей среды, исчерпаемости и отсутствия возможности восполнить ресурсы, сохранения здоровья нынешнего и будущих поколений общество, как одна из главных заинтересованных сторон предъявляет все больше требований к бизнесу в сфере экологичности, эффективности, экономичности и других показателей при производстве/ оказании товаров, работ, услуг. Государство также не остается равнодушным к данному вопросу и в свою очередь на уровне законодательных актов устанавливает требования в области качества товаров, работ, услуг, при помощи этих мер защищая права потребителей и благополучие человека и общества в целом.

Таким образом развитие КСО положительно сказывается на всех участниках бизнес- процесса, посредством мотивации к производству качественного продукта, отвечающего всем требованиям современных реалий.

Литература:

- Благов Ю. Е. Корпоративная социальная ответственность: эволюция концепции. — СПб.: Высшая школа менеджмента, 2010. — 272 с.

- Благов Ю. Е. Концепция корпоративной социальной ответственности и стратегическое управление // Российский журнал менеджмента. — 2004. — № 3. — С. 17–34.

- Воеводкин Н. Ю. Социальная ответственность в системе корпоративного управления // Искусство управления. — 2011. — № 4. — С. 45–55.

- Carrol A. B. A three- dimentional conceptual model of corporate performance // Academy of management Review. — 1979. — С. 497–505.

- Тузов Д. В. Социально ответственное инвестирование: реальность или иллюзия? // Вестник Финансового университета. — 2007. — № 4. — С. 41–47.