Цель исследования состоит в разработке модельной конструкции системы контроллинга, состоящей из структурной и процессной частей. В основу исследования положена методология системного анализа. Результатом моделирования явилась разработка структурной и процессной модели контроллинга.

Ключевые слова: система контроллинга, структура, бизнес-процесс, символьная модель.

Высокая степень изменчивости внешних условий функционирования современных производственных предприятий вызывают необходимость обоснованной и быстрой управленческой реакции и поиска современных способов управления и обеспечения устойчивости промышленных предприятий. В определенной степени эти условии может обеспечить внедрение на предприятии системы контроллинга. В настоящее время принято рассматривать две основных концепции контроллинга функционирования предприятия — американскую («manadgamant accounting») и немецкую [1,2]. В трудах отечественных ученых данные основополагающие концепции контроллинга получили дальнейшее развитие [3].

Анализ определений контроллинга [4,5] позволяет рассматривать контроллинг как специализированную подсистему управления, реализующую совокупность управленческих процессов. Основная функция данной системы состоит в представлении информации системе управления об отклонениях параметров функционирования предприятия от целевых значений с целью оптимизации управленческих решений по дальнейшему развитию. Очевидно, что реализация задач и основных функций контроллинга может рассматриваться в рамках различных концептуальных подходов: контроллинг, как система учета затрат и результатов; контроллинг, как система бюджетирования и планирования; контроллинг, как информационная и координационная система. В зависимости от выбранного подхода возможно определение целесообразности управляющих действий, их эффективности и обоснованности, что влечет за собой использование специальной системы критериев и оригинального методического инструментария. Наряду с приведенными подходами, известен и такой, как процессный [6], предполагающий, что контроллинг рассматривается как последовательность контроллинговых функций применительно не только к конкретному бизнес-процессу, но и ко всей системе предприятия.

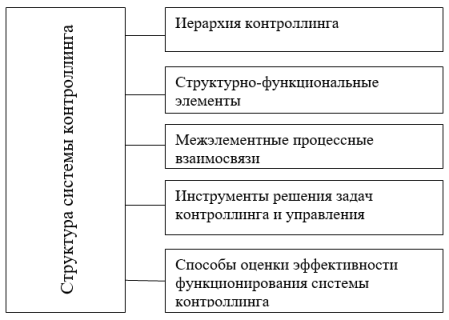

Характеристика системности контроллинга предприятия предполагает выделение следующих свойств контроллинга, как сложной системы:

− иерархическое построение контроллинга, наложенное на иерархию системы «промышленное предприятие»;

− наличие внутренней структуры контроллинга, предполагающей взаимосвязанное действие множества структурно-функциональных элементов;

− наличие межэлементных процессных взаимосвязей;

− наличие методического инструментария решения задач управления;

− наличие способов оценки эффективности функционирования системы контроллинга.

Таки образом, модельную конструкцию контроллинга можно представить в виде совокупности структурной и процессной частей. Предполагается, что структурная модель контроллинга может быть представлена предметом контроллинга, множеством функциональных элементов, а также совокупностью взаимосвязей элементов контроллинга.

К предметной сфере контроллинга относятся функциональные элементы предприятия, которые входят в поле деятельности системы контроллинга. Так, к предметной сфере относятся: задачи управления; информационная система предприятия; бизнес-процессы, реализуемые на предприятии и т. п. В свою очередь, каждый отдельно взятый аспект предметной сферы, может быть представлен как множество процессов (решение задач, формирование информационных потоков, производственные, управленческие и информационные процессы и т. п.).

Иерархия элементов системы контроллинга может отражать различные системные компоненты функционирования предприятия. Например, подсистемы и элементы контроллинга могут быть выстроены в иерархии целей функционирования предприятий (стратегический, тактический и оперативный уровень). Возможно построение иерархии подсистем контроллинга в зависимости от организационной структуры. В данном случае в качестве иерархических уровней могут рассматриваться: уровень контроллинга отдельных структурных подразделений предприятия; уровень контроллинга отделов и служб; уровень топ-менеджмента и т. д. По характеру обслуживаемых решений иерархия контроллинга представляется в виде процессов поддержки тактических, стратегических и оперативных решений.

Внутренняя структура контроллинга определяется принятой концепцией формирования его системы на предприятии. При этом могут реализовываться различные варианты структуры. Например, выделение в системе управления специальной службы контроллинга, подчиненной одному из руководителей высшего уровня или функции контроллинга могут быть распределены по основным подсистемам управления и структурным подразделениям предприятия. Кроме приведенных могут быть реализованы и другие варианты внутренней структуры контроллинга.

Необходимость контроллинга большого разнообразия бизнес-процессов на предприятии и характеристики организационной структуры вызывают необходимость в формировании множества процессных взаимосвязей, обусловливающих характеристику целостности функционирования системы контроллинга.

Наличие и разнообразие методического инструментария решения задач контроллинга и управления обусловливается необходимостью анализа большого массива качественных и количественных параметров функционирования подсистем предприятия [7]. При этом методический инструментарий может быть классифицирован по различным признакам: иерархическим уровням контроллинга; решаемым задачам контроллинга и управления; по характеру используемой информации; функциональным характеристикам бизнес-процесса и т. д. Очевидно, что контроллинг любого бизнес-процесса, связан с выбором соответствующих методик сбора, обработки и анализа информации, а также принятием соответствующего алгоритма решения задач.

Оценка эффективности функционирования системы контроллинга необходима для определения направлений повышения эффективности управления предприятием.

Таким образом, модельная конструкция структурной части контроллинга складывается из пяти элементов (рис.1).

Рис. 1. Модельная конструкция структурной части контроллинга

Символьная модель структурной части модели системы контроллинга может быть представлена в виде

StK= < PFi,IVSi,Si,MIi,VEi>,

где StK — структурная часть контроллинга;

PFi — иерархия контроллинга;

IVSi — структурно-функциональные элементы;

Si — межэлементные процессные взаимосвязи;

MIi — иструменты решения задач контроллинга и управления;

VEi — способы оценки эффективности функционирования системы контроллинга.

Процессная модель системы контроллинга может быть представлена совокупностью процессов контроллинга, реализуемых при решении задач контроллинга и управления. Основные этапы решения данных задач рассматриваются в соответствии с широко известными работами [8]: диагностика; выбор ограничений и критериев; набор альтернатив; оценка альтернатив; принятие решения. В соответствии с данной логикой процессная схема системы контроллинга включает следующие этапы: формирование задачи контроллинга и управления, сбор и анализ данных в соответствии с целью решения задачи, формирование информационного массива; формирование множества источников данных, выбор индикаторов состояния объектов контроллинга; формирование множества альтернативных вариантов описания состояния объекта контроллинга; выбор метода оценки варианта состояния объекта; формирование информационного массива для принятия управленческого решения. Символьная запись процессной модели системы контроллинга может быть представлена следующим образом:

PK= < I, Ai,Vi, Mi >,

где PK — процессная часть контроллинга;

I — формирование задачи контроллинга управления, сбор и анализ данных в соответствии с целью решения задачи, формирование информационного массива; формирование множества источников данных, формирование индикаторов состояния объектов контроллинга;

Ai — формирование множества альтернативных вариантов описания состояния объекта контроллинга;

Vi — выбор метода оценки варианта состояния объекта;

Mi — формирование информационного массива для принятия управленческого решения.

Представленные модели системы контроллинга носят агрегированый характер. Для конкретного предприятия и известных бизнес-процессов данные модели могут быть с различной степенью детализированы. Это предоставляет возможность построить адекватную схему реализации контроллинга на предприятии и регламентировать его в соответствии с требованиями управления. Структурная и процессная части системы контроллинга объединяют все его компоненты и в тоже время позволяют структурировать и нормировать элементы процесса управления предприятием.

Литература:

- Deyhle, A., Controller-Praxis, l. Bd., Unternehmensplanung und Controller-Funktion, 8. Aufl., München 1991.

- Horvarth, P., Das Controlling-Konzept, München 1991.

- Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях / A. M. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. — М.: Финансы и статистика, Инфра-М. 2009. — 336

- Д.Хан ПиК: Планирование и контроль: концепция контроллинга. Финансы и статистика, 2005 г., 928 с.

- Манн Р. Контроллинг для начинающих. Система управления прибылью / Р. Манн, Э. Майер. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2010.

- Контроллинг как инструмент управления предприятием / ред. Н. Г. Данилочкина. — М.: ЮНИТИ-ДАНА, 2010.

- Фольмут, Х. Й. Инструменты контроллинга от А до Я / Х. Й. Фольмут. — Москва: Наука, 2016. — 288 c.

- Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента (Management). Издательство: Дело, 1997 г.