В данной статье сделана попытка рассмотреть проблемные вопросы, связанные с содержанием понятия капитал в современных условиях. Приводится анализ некоторых определений капитала и его содержания. Рассмотрены коэффициенты, которые используются при анализе с различных аспектов капитала, информация о котором содержится в бухгалтерской отчетности.

Современное общество и рыночная экономика подразумевают под собой, такой этап развития экономики, в котором рассматривается капитал с разных сторон и аспектов, образуя при этом единый взаимосвязанный комплекс.

Сущность капитала раскрывается в следующих аспектах:

− в экономической теории;

− ресурсах;

− финансах;

− поддержание капитала;

− ограниченности капитала- с точки зрения правовых и законных рамок;

− другие.

Рассматривая каждую организацию как обособленный объект экономических отношений, отмечается, что заинтересованные лица, а самое главное инвесторы часто проявляют непосредственный интерес к капиталу организации, позиционируя его как в физическом воплощении, так и с точки зрения источников, связанных с его формированием. С этой позиции основным источником, предоставляющим информацию для оценки капитала, служит бухгалтерская отчетность, которая на сегодняшний день отвечает определенным запросам пользователей, но недостаточно подробна для полного анализа структуры всего капитала организации, включая виды капитала, не отражаемые в названной отчетности. В связи с этим необходимо более детально дополнить отчетность системой показателей для достоверной и более точной оценки состоятельности капитала. Таким образом, необходимо решить достаточно важные вопросы, связанные с совершенствованием методологии финансового и управленческого учета, соответственно их отчетности и анализа в части капитала.

Попытки объяснить суть и понятие капитала предпринимали представители, практически всех школ экономической науки. Это отслеживается из наименования многих трудов, например, таких как, «Капитал» К. Маркса, «Капитал и прибыль» Е. Бем-Баверка, «Природу капитала и прибыли» И. Фишера, «Стоимость и капитал» Дж. Хикса.

Капитал любой организации понимается как основная экономическая категория. До сегодняшнего дня не определено общеприменимое определение капитала, которое могло емко содержать данное понятие.

К. Маркс заострял внимание на некоторых определениях аспектах понятия «капитал», в которых сказано:

− капитал представляет собой стоимость, которая создает прибавочную стоимость;

− капитал — это не вещь, а определенное общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер;

− это стоимость, которая приносит прибавочную стоимость. Так же это внешнее, поверхностное проявление сущности капитала, скорее, видимая форма, в которой он проявляется на первый взгляд.

По мнению, р. Н. Антони капитал — это сумма всех средств, которая находится в распоряжении компании. Может выступать синонимом оплаченного акционерного капитала. А еще у него есть возможность рассматриваться иском в отношении организации со стороны инвесторов капитала

А по мнению Ю. И. Хаустова, капитал — это один из ресурсов экономики длительного пользования, который необходим для того, чтобы получать наибольшее количество товаров и услуг на протяжении многих лет с момента его приобретения.

В описании П. С. Безруких понятие капитала определяется как совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, которые необходимы для осуществления хозяйственной деятельности организации.

Так как проблема понятия «капитал» остается на сегодняшний день дискуссионной, то в такой ситуации проблематично дать полностью подходящее определение капитала, так как каждое определение является результатом долгих трудов и экономических обоснований.

Можно рассмотреть капитал предприятия с разных точек зрения. Это средства, которые обеспечивают деятельность всего предприятия и подразделяются на собственные и заемные.

Собственный капитал, подразумевает под собой стоимость (денежную оценку) имущества предприятия, которая находится у него в собственности.

В бухгалтерском учете величина собственного капитала высчитывается разностью между стоимостью всего имущества организации по балансу и всеми обязательствами предприятия в настоящий момент времени.

Собственный капитал образуется из нескольких источников предприятия: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, которые непосредственно зависят от результата деятельности предприятия. Важную роль играет уставный капитал.

Заемный капитал— может быть привлечен организацией из вне в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на определенный срок, при условиях, которые подразумевают какие-либо гарантии.

Исходя из практики видно, что одним из наиболее «дешевых» источников служит заемное финансирование. Связано это с тем, что кредиторы находятся в наиболее выгодном положении, чем собственники организации. Кредиторы оставляют за собой право на то, чтобы вернуть свои вложений, а при банкротстве организации их требования находятся выше требований акционеров и тем самым раньше удовлетворяются. Но если не контролировать рост финансирования заемных средств можно сильно уменьшить финансовую устойчивость организации, вызвав, тем самым падение рыночной цены акций организации, а если развитие событий будет неудовлетворительным поставить организацию перед угрозой банкротства

Под платежеспособностью организации, понимается его финансовая устойчивость. Существуют коэффициенты, созданные для оценки финансовой устойчивости организации, такие как:

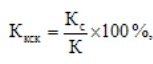

1. Коэффициент концентрации собственного капитала

где Кс — собственный капитал;

К — суммарный (собственный и заемный) капитал;

Ккск — доля собственного капитала в финансовой структуре капитала. Для сохранения финансовой устойчивости Ккск должен быть не менее 60 % (Ккск ≥ 60 %).

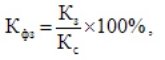

2. Коэффициент финансовой зависимости

где Кз — заемный капитал;

Кс — собственный капитал;

Кфз — характеризует финансовую зависимость организации от внешних займов. Чем выше Кфз, тем выше финансовая зависимость хуже финансовая устойчивость предприятия.

Платежеспособность организации взаимосвязана с понятием «цена капитала».

Цена (стоимость) капитала — это сумма средств, необходимых для уплаты за использование конкретного объема финансовых ресурсов, выраженная в процентах к этому объему.

Цена капитала характеризует:

− уровень цены, которую предприятие должно уплатить владельцам;

− норму прибыли инвестированного капитала.

Все источники финансовых средств имеет свою определённую цену. Поэтому необходимо упомянуть показатель средневзвешенной цены капитала.

Стоимость источников привлеченных средств рассчитывается в процентах к привлеченным средствам. Зная стоимость отдельных источников и их долю в общей сумме авансированного капитала, можно определить средневзвешенную цену капитала:

![]()

где Цк — цена капитала предприятия;

j — количество источников средств;

Цj — цена каждого источника;

qj — доля источников в общей сумме капитала.

Названные коэффициенты применяются в практике анализа давно и используются для различных целей, например, в банках для оценки платежеспособности заемщика при предоставлении ему кредитных ресурсов. Полагаем, что при расчете названных коэффициентов должны применяться и другие показатели по различным критериям. Например, не рассматривается интеллектуальный капитал и его значение при приведенных расчетах. Однако методики учета этого вида капитала пока нет. Думается, что такой вопрос не является настолько простым, поскольку в научной литературе дискуссия постоянно продолжается, а носителем интеллекта является человек.

Таким образом, поставленные вопросы, связанные с учетом, отчетностью и анализом капитала являются объектом исследований, о чем свидетельствуют поставленные вопросы.