В наше время в век информационных технологий распространенным стало пользование дистанционным банковским обслуживанием (ДБО) за счет обеспечения скорости, простоты и надежности совершения операций. Банки уделяют данному способу взаимодействия особое внимание с целью расширения клиентской базы.

ДБО представляет собой способ взаимодействия клиентов с банком на основании распоряжений, передаваемых в электронном виде по каналам связи. В банковском секторе выделяют два вида ДБО: розничный, который направлен на обслуживание физических лиц; корпоративный, который направлен на обслуживание корпоративных клиентов.

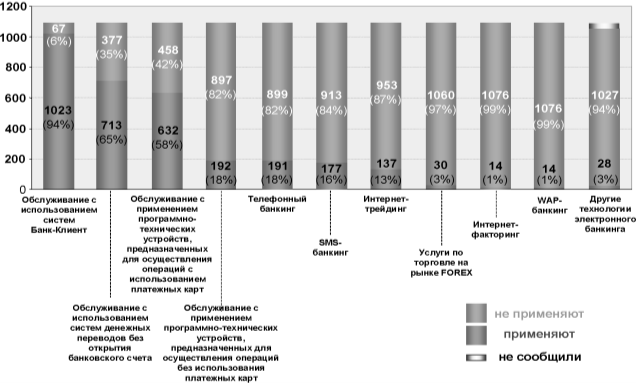

Согласно данным Банка России, существует 20 вариантов практического использования ДБО [2] (рис 1).

Наиболее популярной формой ДБО являются обслуживание в системе Банк-клиент (94 %), переводы в системе без открытия банковского счета (65 %), применение программно-технических устройств для осуществления операций с использованием карт (58 %).

Система «Клиент-Банк» представляет собой программный комплекс, позволяющий клиенту совершать операции по банковскому счету, обмениваться документами и информацией с кредитной организацией без посещения ее офиса. Яркими примерами являются ДБО «Сбербанк-Онлайн» и ДБО «ВТБ-Онлайн».

Система денежных переводов без открытия банковского счета используется для разовых переводов. Скорость расчетных операций, простота оформления документов и безопасность переводов обеспечиваются высокими технологиями современных систем перечисления наличных средств. Одной из самых популярных систем является «Western Union».

Рис. 1. Сводная информация о применении кредитными организациями технологий ДБО

К программно-техническим устройствам, предназначенных для осуществления операций с использованием карт, относятся устройства самообслуживания: терминалы, банкоматы и т. д. Развитие таких технологий на начальном этапе требует значительных вложений, однако, данное оборудование существенно автоматизирует многие банковские услуги, что делает его популярным среди клиентов.

ДБО является выгодной и удобной формой взаимодействия, как для кредитной организации, так и для клиента [1]. Основные преимущества ДБО являются удобство, оперативность, скоростью, доступность, экономичность и др. Наряду с многочисленными преимуществами использование ДБО не лишено и недостатков: требование специальных знаний, проблема верной идентификации клиента, перебои в системе и др.

В таблице 1 представлен рейтинг кредитных организаций, предоставляющих частным лицам доступ в систему ДБО в России [4].

Таблица 1

Рейтинг кредитных организаций, предоставляющих частным лицам доступ всистему ДБО вРоссии

|

Место |

Наименование |

Оценка |

|

1 |

Тинькофф Банк |

80,1 |

|

2 |

Банк Левобережный |

64,5 |

|

3 |

Банк Траст |

50,5 |

|

4 |

Почта Банк |

49,1 |

|

5 |

Райффайзенбанк |

48,3 |

|

6 |

Банк Казани |

48,0 |

|

7 |

МКБ |

47,4 |

|

8 |

Сбербанк |

46,4 |

Отметим, что тарифы на использование ДБО в кредитных организациях могут отличаться и определены в их сборнике тарифов (таблица 2).

Таблица 2

Тарифы на использование систем ДБО

|

Наименование кредитной организации |

Мобильный Банк |

Интернет Банк |

Информирование |

Обслуживание |

|

Сбербанк |

Бесплатно |

Бесплатно |

Бесплатно |

60 руб.\мес. |

|

ВТБ |

Бесплатно |

Бесплатно |

Бесплатно |

59 руб.\мес. |

|

Тинькофф Банк |

Бесплатно |

Бесплатно |

Бесплатно |

59 руб.\мес. |

|

Альфа-банк |

Бесплатно |

Бесплатно |

Бесплатно |

Бесплатно |

Предоставляемые онлайн услуги могут быть платными и бесплатными. Следует отметить, что требования клиентов к онлайн услугам быстро меняются, что требует от кредитных организаций совершенствовать их и снижать стоимость. Несомненно, тенденции развития рынка ДБО определяются потребностями банковского сообщества и тенденциями рынка информационных технологий. На рынок ДБО существенное влияние оказывают также законодательство, экономическая ситуация в стране, IT-инфраструктурные особенности региона и пр.

Отметим, что IT-инфраструктура постоянно развивается и ежегодно появляются новые способы ДБО. Особую популярность приобрела среди молодежи технология бесконтактных платежей «PayPass». Данная технология позволяет просто прикладывать карту со специальным встроенным микропроцессором к терминалу для совершения быстрых и безопасным расчетов. Расчеты с использованием технологии PayPass чаще всего совершаются в индустрии с низкой стоимостью и с высокой частотой транзакций. Технология NFC позволяет обмениваться информацией между техническими устройствами, находящимися на небольшом расстоянии [3]. Преимуществом применения этой технологии является возможность использования устройств, поддерживающих NFC, для различных целей. Эта технология является простым расширением стандарта бесконтактных карт, при этом интерфейс карты и считывателя объединяются в единое устройство.

Таким образом, ДБО является одним из самых распространенных продуктов в банковском секторе, позволяющее клиентам приобрести территориальную и временную независимость от кредитных организаций, а также снизить стоимость совершения банковских операций. Однако, потребности клиентов в условиях развития IT-инфраструктуры ежедневно возрастают, поэтому главная задача банков остается в совершенствовании данного направления предоставляемых продуктов.

Литература:

- Дюдикова Е.И, Куницына Н. Н. Развитие способов безналичных расчетов в условиях цифровизации экономики // Финансовая экономика. 2018. № 7. С. 162–169.

- Обзор результатов анкетирования кредитных организаций по тематике дистанционного банковского обслуживания (электронного банкинга). http://www.cbr.ru/press/pr/?file=090313_1311401.

- Подгорнова А. С., Белкина Ю. С., Абалакин А. А. NFC-платежи: развитие и перспективы // Образование и наука в современных условиях. 2015. № 2(3). С.265–268.

- Познавшие digital. Лучшие онлайн-банки 2018 года. https://www.forbes.ru/finansy-i-investicii/363279-poznavshie-digital-luchshie-onlayn-banki-2018-goda.