Статья посвящена рассмотрению риск-менеджмента в качестве инструмента обеспечения экономической безопасности предприятия. С помощью управления рисками компания имеет возможность достичь желаемых показателей и обеспечить эффективность функционирования.

Ключевые слова: экономическая безопасность, управление рисками, риск-менеджмент.

Обеспечение экономической безопасности является одной из наиболее актуальных проблем современных предприятий. В условиях высокой конкуренции поддержание стабильного функционирования предприятия представляется достаточно сложным, а также требует комплексного подхода.

По мнению Гончаренко Л. П., под экономической безопасностью предприятия понимается «состояние защищенности его жизненно важных интересов от недобросовестной конкуренции, противоправной деятельности криминальных формирований и отдельных лиц, способность противостоять внешним и внутренним угрозам, сохранять стабильность функционирования и развития предприятия в соответствии с его уставными целями» [1]. Такое определение понятия является правильным, однако оно не предусматривает влияния рисков на состояние предприятия.

Понятие риска экономической безопасности зафиксировано в Стратегии экономической безопасности Российской Федерации до 2030 года и определено как « ущерба Российской в сфере в с угрозы » [2].

Что касается определения риска на уровне хозяйствующих субъектов, то риск экономической безопасности предприятия можно определить как вероятность возникновения того или иного события, которое может оказать негативное влияние на достижение предприятием поставленных целей, а также на его финансово-хозяйственную деятельность в общем.

Бесспорно, что важной целью любого предприятия является поддержание высокого уровня финансовой устойчивости, защита от влияния различных угроз и рисков на его деятельность, а также сохранение или увеличение его стоимости. Достижению данной цели может способствовать система комплексного обеспечения экономической безопасности, включающей в себя управление рисками.

По мнению Зубачева Д. Н., «риск-менеджмент представляет собой процесс принятия и выполнения управленческих решений, которые направлены на уменьшение степени вероятности возникновения результата неблагоприятного характера и минимизацию возможных потерь, которые вызваны его реализацией» [3].

Более полное определение управления рисками на предприятии можно представить следующим образом: управление рисками организации — это процесс, осуществляемый высшим руководством (совет директоров, топ-менеджмент) компании и иными сотрудниками, направленный на определение событий, которые могут отрицательно повлиять на деятельность компании. Более того, риск-менеджмент предполагает управление риском, возникающим в связи с такими событиями.

Можно выделить несколько принципов управления рисками на предприятии:

1) риск-менеджмент является непрерывным процессом, который охватывает не только отдельные части организации, а всю ее деятельность в целом;

2) управление рисками направлено на достижение целей функционирования предприятия (стратегические, операционные, соблюдение законодательства, подготовка отчетности);

3) риск-менеджмент осуществляется сотрудниками на всех уровнях организации;

4) управление рисками должно происходить в пределах значения риск-аппетита компании;

5) управление рисками фиксируется в стратегическом плане компании и является неотъемлемой частью стратегии.

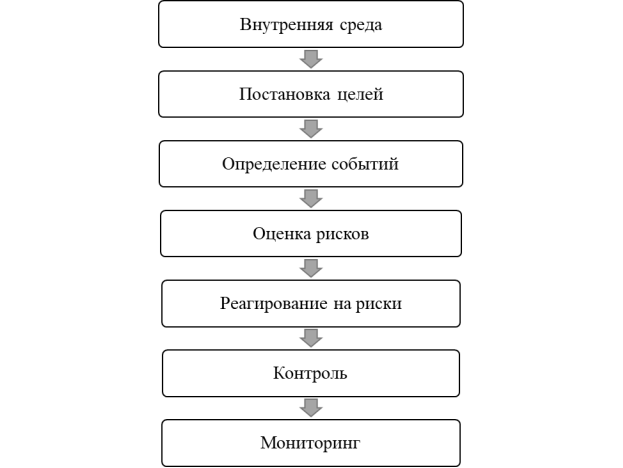

Управление рисками на предприятии осуществляется в несколько этапов (рис.1).

Рис. 1. Этапы риск-менеджмента

Первый этап представляет собой определение ценностей компании, ее специфических характеристик, на основе которых устанавливается значение риск-аппетита компании. Риск-аппетит рассматривается как степень риска, которую компания считает приемлемой для осуществления своих целей.

Второй этап — постановка целей, что является немаловажным в ходе процесса управления рисками. Как правило, у компании есть множество различных целей, которые отличаются степенью своей приоритетности. На данном этапе руководству компании необходимо соотнести приоритетные цели с риск-аппетитом.

На третьем этапе риск-менеджмента осуществляется изучение внешних и внутренних факторов, а также характера событий, которые могут произойти в результате их действия. Необходимо выделить факторы, способные повлечь за собой неблагоприятные события для компании (табл.1).

Таблица 1

Факторы влияния

|

|

Факторы |

События |

|

Внешние |

Экономические |

Конъюнктура рынка, изменение уровня цен |

|

Природные |

Пожары, землетрясения и иные природные явления, способные нанести ущерб деятельности предприятия или его ресурсам |

|

|

Политические |

Принятие новых законов и нормативных актов |

|

|

Социальные |

Изменение демографической ситуации, ценностей населения, приводящие к падению спроса |

|

|

Технологические |

Развитие технологий |

|

|

Внутренние |

Инфраструктурные |

Повышение затрат на обслуживание оборудования, зданий |

|

Кадровые |

Производственные аварии, простои, забастовки, мошенничество персонала |

|

|

Операционные |

Изменение бизнес-процессов компании |

|

|

Технологические |

Сбои в информационных системах, ошибки в обработке данных |

Четвертый этап предполагает непосредственно оценку рисков. Принято осуществлять такую оценку с двух позиций — вероятности возникновения и степени влияния. Некоторые компании разрабатывают специальные рейтинги или индексы, количественно определяющие вероятность возникновения риска, а также его возможные последствия.

После оценки рисков необходимо определить, каким способом на них реагировать. Выделяется 4 способа реагирования на риск:

– уклонение от риска — прекращение деятельности, которая приведет к риску (например, закрытие производства отельного вида товара);

– сокращение риска — действия по уменьшению вероятности и/или степени влияния риска (например, вложение средств в оптимизацию обработки заказов);

– перераспределение риска — уменьшение вероятности и/или степени влияния риска за счет переноса части риска (например, операции хеджирования);

– принятие риска — отсутствие действий для снижения вероятности и/или степени влияния риска.

Шестым этапом управления рисками является процедура контроля, то есть принятие политики, устанавливающей план действий для снижения риска. Примером контроля может послужить составление обзоров соответствия текущих показателей прогнозным, исследования рынка, а также различные физические средства контроля за запасами, денежными средствами и иными товарно-материальными ценностями.

Заключающим этапом является мониторинг управления рисками компании, который представляет собой оценку наличия и функционирования компонентов процесса управления рисками. Мониторинг может быть текущим (мероприятия, выполняемые в ходе осуществления деятельности компании, например, различные обучающие семинары для сотрудников, анализ операционной отчетности, совещания руководства по планированию и др.), а также может осуществляться в виде дополнительных проверок.

За счет проведения всех перечисленных выше процедур предприятие имеет возможность снизить или предотвратить риски, мешающие ей эффективно достигать поставленных целей, а также способные принести ущерб прибыли и репутации компании.

Итак, при соблюдении принципов и этапов осуществления риск-менеджмента компания может более рационально подходить к достижению своих целей, а также обеспечить стабильное функционирование и финансовую устойчивость. Управление рисками является важным инструментом обеспечения экономической безопасности предприятия в условиях высокой конкуренции и динамичного развития экономики страны в целом.

Литература:

- Экономическая безопасность: учебник для вузов / Л. П. Гончаренко [и др.]; под общ. ред. Л. П. Гончаренко, Ф. В. Акулинина. — М.: Издательство Юрайт, 2018. — 478 с.

- Указ Президента РФ от 13 мая 2017 г. № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года».

- Зубачев Д. Н. Особенности управления рисками на предприятии // Молодой ученый. — 2018. — № 14. — С. 181–184.