В статье раскрыты вопросы формирования аналитической системы внеоборотных активов промышленного предприятия. Применение системы позволит наиболее полно оценить эффективность использования внеоборотных активов.

Ключевые слова: внеоборотные активы, аналитическая система внеоборотных активов, эффективность использования внеоборотных активов.

Центральной, важнейшей и основной целью функционирования любого предприятия в рыночных условиях хозяйствования выступает достижение оптимальной величины прибыли, способной обеспечить достаточный уровень конкурентоспособности и развиваться в перспективе. Достижению этой цели промышленного предприятия способствует эффективное использование всех видов ресурсов, в том числе внеоборотных активов [2, с. 885].

Принятию управленческих решений по повышению эффективности использования внеоборотных активов способствует проведение анализа, посредством которого выявляются и вовлекаются в производство внутрихозяйственные резервы, которые связаны с условиями их эксплуатации.

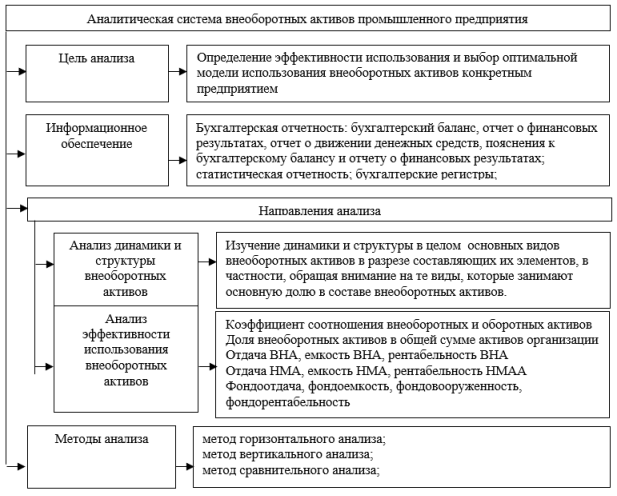

Аналитическая система внеоборотных активов промышленного предприятия обобщена на рисунке 1.

Рис. 1. Аналитическая система внеоборотных активов промышленного предприятия

Главным источником информации для анализа внеоборотных активов выступает бухгалтерская отчетность, выступающая единой системой данных об имущественном и финансовом состоянии предприятия и о результатах его финансово-хозяйственной деятельности [1, с. 58]

Для целей проведения анализа внеоборотных активов промышленного предприятия применяется несколько традиционных методов: метод горизонтального анализа; метод вертикального анализа; метод сравнительного анализа; метод анализа финансовых коэффициентов. При использовании метода анализа финансовых коэффициентов проводится анализ рентабельности активов организации, финансовой стабильности и оборота активов.

Анализ внеоборотных активов промышленного предприятия подразумевает анализ внеоборотных активов в целом, а также анализ по отдельным видам внеоборотных активов.

Первый этап анализа внеоборотных активов характеризуется проведением оценки динамики и структуры внеоборотных активов промышленного предприятия в целом. Наиболее общую оценку структуры дает коэффициент соотношения внеоборотных и оборотных активов промышленного предприятия. Данным коэффициентом характеризуется степень обеспеченности внеоборотных активов собственными средствами. Необходимо так же определить долю внеоборотных активов в общей сумме активов организации [3].

Более подробная структура и динамика внеоборотных активов промышленного предприятия определяется при помощи горизонтального и вертикального анализа баланса, при которых имеется возможность дать оценку произошедших изменений и установить соответствие видового состава внеоборотных активов.

Следующим направлением анализа внеоборотных активов является анализ эффективности использования внеоборотных активов. Методика расчета данных показателей представлена в таблице 1.

Таблица 1

Показатели эффективности использования внеоборотных активов промышленного предприятия

|

Показатель |

Формула |

Характеристика |

|

Внеоборотные активы — общая величина |

||

|

Отдача ВНА |

Впродаж/ВНАср |

Характеризует объем выручки, приходящейся на единицу внеоборотных активов предприятия. |

|

Емкость ВНА |

ВНАср /Впродаж |

Показывает стоимость внеоборотных активов, которые приходятся на одну денежную единицу выпущенной предприятием продукции |

|

Рентабельность ВНА |

ЧП /ВНАср |

Отражает степень эффективности использования внеоборотных активов. |

|

Расширенная модель факторного анализа рентабельности внеоборотных активов |

ЧП/ВНА*ОА/ОА=ЧП/ОА*ОА/ВНА=Rоа-Коа/вна, где ОА — оборотный активы предприятия; Rоа — рентабельность оборотных активов; Коа/вна — коэффициент соотношения оборотных и внеоборотных активов |

|

|

Нематериальные активы |

||

|

Отдача НМА |

Впродаж НМАср |

Характеризует объем выручки, приходящейся на единицу нематериальных активов предприятия |

|

Емкость НМА |

НМАср Впродаж |

Показывает стоимость нематериальных активов, которые приходятся на одну денежную единицу выпущенной предприятием продукции |

|

Рентабельность НМА |

ЧП НМАср |

Отражает степень эффективности использования НМА |

|

Основные средства |

||

|

Фондоотдача |

Впродаж ОСср |

Характеризует объем выручки, приходящейся на единицу основных средств предприятия |

|

Фондоемкость |

ОСср Впродаж |

Показывает стоимость основных средств, которые приходятся на одну денежную единицу выпущенной продукции. Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве |

|

Фондорентабельность |

ЧП ОСср |

Отражает степень эффективности использования ОС. Характеризует сколько рублей прибыли приходится на 100 рублей основных фондов |

|

Фондовооруженность |

ОСср ССЧ |

Характеризует стоимость основных средств, приходящихся на одного работника |

Таким образом, внеоборотные активы наиболее полно характеризуют имущественной положение компании. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия. Анализ эффективности использования внеоборотных активов на предприятии проводится в направлении оценки их структуры и динамики и эффективности использования, при этом основным источником информативной базы выступает бухгалтерская (финансовая) отчетность.

Литература:

- Богданова Ж. А., Розумная В. В. Бухгалтерская (финансовая) отчетность, как основной источник для анализа эффективности использования внеоборотных активов//Синергия наук. — 2018. — № 20. — с. 57–61.

- Паснюк И. А. Основные подходы к определению последовательности проведения анализа внеоборотных активов на предприятиях//Научные достижения и открытия современной молодежи. — 2017. — № 1. — с. 883–886.

- Галеева Р. К., Кагарманова А.И Методика анализа внеоборотных активов предприятия//Теория и практика современной науки. — 2016. — № 12 (18) https://modern-j.ru/domains_data/files/18/Galeeva_Osnovnoy_razdel.pdf