В настоящей статье, приведен сравнительный анализ основных требований к учету финансовых вложений в МСФО и ФСБУ. Перечислены документы, регламентирующие учет финансовых инструментов. Определены условия для признания их в бухгалтерском учете.

Ключевые слова: финансовые вложения, финансовые инструменты, сравнительный анализ, МСФО, ФСБУ, Российские стандарты бухгалтерского учета, международные стандарты бухгалтерского учета.

Актуальность выбранной темы обусловлена тем, что многие компании вкладывают свободные денежные средства, желая получить дополнительную прибыль. Однако при этом возникают сложности отражения данных операций в бухгалтерском учете. Поскольку часто финансовые вложения предприятиями осуществляются в зарубежные фирмы, требуется формирование их в учете с позиции правил, установленных МСФО. В то же время российская система учета постепенно приближается к международным стандартам, которые более точно и полно устанавливают порядок формирования таких операций в системе бухгалтерского учета. Однако имеются довольно значительные расхождения, не позволяющие российским предприятиям использовать все возможности учета, предложенные МСФО.

Степень изученности темы достаточно обширна. Кроме того, что во всех учебниках по бухгалтерскому учету исследуются основные вопросы учета финансовых вложений (среди таких учебников труды таких авторов, как Шеремет А. Д., Сайфулин Р. С., Грузинов В. П., и др.), многие современные авторы в научных статьях приводят попытки определения возможной адаптации российской системы учета финансовых вложений к МСФО.

Для того чтобы проследить основные отличия учета финансовых вложений по МСФО и ФСБУ, представим понятие и состав данных активов.

Классификация финансовых вложений, установленная с позиции ПБУ 19/02 представлена на рисунке 1 [1].

Рис. 1. Классификация финансовых вложений

Отметим, что деление на долгосрочные и краткосрочные финансовые вложения довольно условно и отображает лишь общие случаи использования активов. На практике любой долгосрочный финансовый инструмент (будь то акция или облигация), который приобретается компанией на срок менее 12 месяцев, будет являться краткосрочным финансовым вложением. И наоборот, условно-краткосрочные финансовые вложения могут быть долгосрочными, если приобретены с целями использования более 12 месяцев (например, депозиты или дебиторская задолженность).

Из определения финансовых вложений следует, что они должны приносить инвестору доход. Но это не единственный критерий, по которому финансовые вложения можно признать в бухгалтерском учете. Они должны удовлетворять еще двум требованиям:

- Риски по ним должны полностью перейти, среди которых риски обесценения и неполучения желаемого дохода.

- По каждому финансовому вложению должны быть правильно оформлены документы (договоры, полученные сертификаты, выписки из реестра акционеров, банковские выписки и прочее).

Если финансовое вложение удовлетворяет всем приведенным требованиям, оно признается как актив по первоначальной стоимости. Для расчета первоначальной стоимости в российской системе учета используются расходы организации на [4]:

− оплату стоимости приобретения финансового актива по договору;

− вознаграждения посредникам;

− сопутствующие приобретению информационные и консультационные услуги;

− прочие расходы, имеющие непосредственное отношение к приобретению финансовых активов.

Принципиально выделяют четыре группы счетов учета финансовых вложений:

- Долевые вложения учитывают на субсчетах 58.1 «Паи и акции» и 58.4 «Вклады по договору простого товарищества».

- Долговые вложения отражают на субсчетах 58.2 «Долговые ценные бумаги» и 58.3 «Предоставленные займы».

- Депозиты учитывают на субсчете 55.8 «Специальные счета в банках».

- Дебиторская задолженность, которую организация выкупает в процессе приобретения другой организации, отражается на субсчете 76.9 «Расчеты по прочим операциям».

Финансовые активы должны учитываться в аналитическом разрезе, чтобы в любой момент по данным учета можно было увидеть количество активов, их текущую стоимость, даты принятия к учету и списания, другие характеристики. Отдельно для целей формирования баланса должна быть введена аналитика долгосрочный или краткосрочный актив на каждом субсчете счета 58 [2].

Учитываются ценные бумаги по методу ФИФО, то есть при необходимости расчета выбытия, с баланса списывают первые, поступившие на баланс, и далее в порядке очереди.

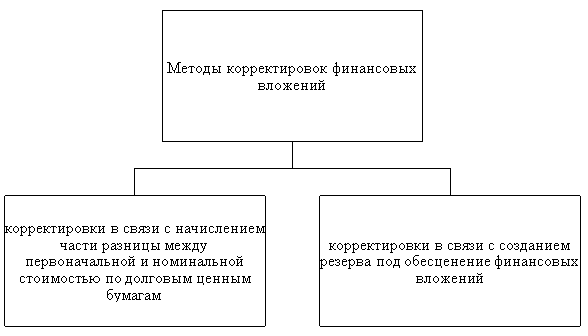

По финансовым вложениям, по которым не определяется текущая рыночная стоимость, возможны корректировки двух типов (рисунок 2) [3]:

Рис. 2. Методы корректировок финансовых вложений

Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на отчетную дату по первоначальной стоимости за вычетом суммы образованного резерва под их обесценение [5].

Стандарты МСФО, в отличие от РСБУ, требуют отражать в балансе все финансовые вложения и активы, в том числе, производные инструменты в учете операций хеджирования. К тому же разработано несколько международных стандартов, регулирующих порядок отражения финансовых вложений в учете. Среди них наиболее важными являются

- МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании»;

- МСФО 28 «Учет инвестиций в ассоциированные компании»;

- МСФО 31 «Финансовая отчетность об участии в совместной деятельности».

Кроме того, МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка» отражают порядок формирования показателей финансовых активов, и финансовых обязательств в отчетности.

В МСФО выделяются следующие категории финансовых вложений, от принадлежности к которой зависит и порядок их отражения в отчетности:

- Инвестиции, не имеющие рыночной стоимости. В состав таких инвестиций включаются, например, займы, ссуды и дебиторская задолженность, которые отражаются в составе финансовых активов. По МСФО выданные компанией беспроцентные займы (например, дочерним организациям) также обязательно раскрываются в составе финансовых активов.

- Инвестиции, имеющие рыночную стоимость: предназначенные для перепродажи (Trading Securities или Held-for-Trading — HFT): реализованный и нереализованный финансовый результат по ним отражается в составе отчета о прибылях и убытках, а стоимость — по текущей рыночной цене. Сюда относятся долговые и долевые ценные бумаги (акции и облигации), которые компания планирует продать в течение ближайших 90 дней.

- Удерживаемые до погашения (Held-to-Maturity — HTM) — чаще всего это облигации. Они отражаются в балансе по амортизационной стоимости: себестоимости с амортизацией дисконта или премии. Реализованные доходы по ним (например, выплата купона) отражается в составе чистой прибыли. Изменение справедливой стоимости по ним не отражается как часть финансового результата компании, за исключением случаев обесценения актива (с последующим его списанием).

- Доступные для продажи (Available-for-Sale — AFS): это те активы, которые не относятся ни к первой, ни ко второй категории. В составе чистой прибыли отражаются только реализованные процентные доходы и дивиденды по ним (как и в предыдущей категории нереализованные доходы или убытки на финансовый результат компании не влияют).

Участие в других организациях в МСФО раскрывает в Стандарте (IFRS 12) «Раскрытие информации об участии в других организациях», которым определяет порядок учета вложений в форме долей в акционерном капитале других организаций: зависимых, дочерних и ассоциированных компаний, а также совместных предприятий.

Проводя сравнение между ПБУ 19/02 и МСФО становится ясно, что система отечественного законодательства, регулирующего финансовые вложения, является более узкой и охватывает только финансовые активы.

К тому же, в отличие от ПБУ 19/02, МСФО 39 обосновывает необходимость переоценки по справедливой стоимости тех финансовых вложений, которые не обращаются на активном рынке, но попадают при этом в категорию предназначенных для торговли либо имеющихся в наличии для продажи, за исключением случаев, при которых стоимость надежно оценить невозможно.

Однако, важными недостатками классификации и оценки финансовых вложений в соответствии с принципами МСФО являются:

− недостаточная информативность для пользователя деления на кратко и долгосрочные инвестиции;

− отсутствие четких критериев деления на кратко и долгосрочные инвестиции, поскольку намерение предприятия не может считаться достаточным в данном случае;

− слишком большое количество альтернативных подходов к оценке инвестиций.

С целью систематизации выявленных отличий учета финансовых вложений по МСФО и РСБУ представим таблицу 1.

Таблица 1

Основные различия учета финансовых вложений

|

ФСБУ |

МСФО |

|

|

|

Финансовые вложения оцениваются по первоначальной стоимости за вычетом обесценения (п. 21, 37 ПБУ 19/2002 «Учет финансовых вложений»). Финансовые вложения, по которым можно определить рыночную стоимость, оцениваются по текущей рыночной стоимости (п. 20 ПБУ 19/2002). |

Оценка зависит от классификации (п. 4.1. IFRS 9 «Финансовые инструменты»: признание и оценка»): — учитываемы по амортизируемой стоимости (займы, дебиторская задолженность, инвестиции, удерживаемые до погашения) с учетом обесценения; — учитываемые по справедливой стоимости через прибыли и убытки; — учитываемые по справедливой стоимости через капитал. |

|

|

|

В отчетности по РСБУ отдельно инвестиции в дочерние и ассоциированные компании не выделяются. |

Проценты по финансовым инструментам, учитываемым по амортизируемой стоимости, начисляются по первоначальной эффективной процентной ставке (п. 4.1, 4.2. IFRS 9). |

|

|

|

Затраты на информационные и консультационные услуги (в определении ПБУ 15 — дополнительные расходы по займам) по финансовым обязательствам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту). Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 3–6 ПБУ 15/02). В отношении дополнительных расходов по займу допустимо их равномерное списание на расходы в течение срока действия договора (п8 ПБУ15). Каким образом отражать отложенные дополнительные расходы в балансе ПБУ не регламентирует. Поэтому согласно ПБУ 1 необходимо руководствоваться МСФО: отражать отложенные расходы как уменьшение финансового обязательства, что приведёт РСБУ учёт типовых рыночных займов и кредитов в фактическое соответствие МСФО. Если этот альтернативный подход не закреплён в учетной политике, то любые затраты, непосредственно связанные с финансовыми обязательствами, не включаются в стоимость финансового обязательства и списываются в том периоде, когда они возникли. И в таком случае необходимы трансформационные поправки. Рекомендуется использовать указанный выше подход к гармонизации учетной политики РСБУ с МСФО и избежать или упростить трансформационной поправки. |

Первоначальное признание финансового инструмента только тогда, когда компания становиться стороной по договору. Первоначальное признание по справедливой стоимости с учетом затрат по сделке (п. 3.1.1. IFRS 9) Исключение: Если дальнейшая модель учета по справедливой стоимости через ОПУ, то первоначальные затраты по сделке сразу в ОПУ. |

|

4. Беспроцентные займы |

|

|

Беспроцентные займы к финансовым вложениям и обязательствам не относятся (п. 2 ПБУ 19/02). Дополнительные проценты не начисляются. |

Отражаются в составе финансовых активов и обязательств (п. 47 IAS 39) Начисляются проценты по займам, выданным под проценты ниже рыночных (AG 64 IAS 39). |

Таким образом, МСФО дает более подробное описание порядка отражения в учете операций с финансовыми вложениями и формирование их в отчетности. Однако, в них имеется и ряд недостатков, связанных с наличием вариантности проведения переоценки, формования первоначальной стоимости активов. Все это может повлечь разногласия при спорах с налоговой. Поэтому, на наш взгляд, потребность составления финансовой отчетности по международным стандартам имеется непосредственно у тех компаний, которые работают с иностранными банками и инвесторами. Составляя отчетность по МСФО, они при этом имеют шансы в получении инвестиций, снижении процентных ставок за пользование финансами. В то же время применение МСФО позволяет получить надёжные данные о состоянии компании, что крайне необходимо международным инвесторам с целью корректной оценки и расчета прогнозов.

Исходя из сказанного, следует, что компаниям, ведущим внешнеэкономическую деятельность, ведение учета финансовых вложений по МСФО просто необходимо. Компании малых размеров, не использующие в своей деятельности операции с зарубежными активами, могут придерживаться требований ФСПБУ.

Литература:

- Денисов Н. Л. Финансовые вложения// Бухгалтерский учет. — 2016г. — 350с.

- Грузинов В. П., Ценные бумаги. — М.: ИЭП, 2017г. — 128с.

- Ефименко А. Д., Омельченко Ю. А. Сравнительная характеристика ПБУ 19/02 «Учет финансовых вложений» и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXIII междунар. студ. науч.-практ. конф. № 3(63). URL: https://sibac.info/archive/economy/3(63).pdf (дата обращения: 04.06.2019)

- Кондраков Н. П. Учет финансовых вложений — М.: Наука, 2016г.-280с.

- Миславская, Н. А. Международные стандарты учета и финансовой отчетности: Учебник для бакалавров / Н. А. Миславская, С. Н. Поленова. — М.: Дашков и К, 2016. — 372 c

- Палий, В. Ф. Международные стандарты учета и финансовой отчетности: Учебник / В. Ф. Палий. — М.: НИЦ ИНФРА-М, 2015. — 506 c.

- Чая, В. Т. Международные стандарты финансовой отчетности: Учебник и практикум / В. Т. Чая, Г. В. Чая. — Люберцы: Юрайт, 2016. — 418 c.

- Шеремет А. Д., Сайфулин Р. С. Инвестиции. — М., Наука, 2016г. — 343с.