Актуальность написания статьи заключается в том, что в современном мире, в условиях рыночной экономики и жесткой конкуренции вопросы экономической безопасности предприятия, как экономического субъекта, особенно актуальны. Предприятия подвержены внутренним и внешним рискам. Одним из наиболее важных аспектов управленческой деятельности является способность просчитать и минимизировать последствия этих рисков. В результате работы в статье дано понятие риска, приведена общая классификация рисков, обозначены методы анализа рисков и информационные источники для сбора данных.

Ключевые слова: риск, классификация, информация, анализ, оценка.

В современных экономических условиях остро встает вопрос экономической безопасности предприятий. Быстро меняющееся законодательство, большое количество законов и подзаконных актов, отчетов, недобросовестные контрагенты и конкуренты, отсутствие достоверной информации при принятии управленческих решений — все это создает определенные трудности в деятельности организаций. Предприятия подвержены внутренним и внешним рискам, которые подрывают стабильное функционирование организации. Риски всех видов нуждаются в анализе, оценке их влияния, и их устранении. Рассмотрим некоторые определения понятия «Риск».

«Риск — это 1. Возможность опасности, неудачи. 2. Действие наудачу в надежде на счастливый исход» [1].

«Риск — 1. Возможная опасность. 2. Действие наудачу в надежде на счастливый исход дела. 3. Возможный убыток или неудача в каком-либо деле. 4. Опасность, от которой производится страхование имущества» [2].

«Риск — Возможная опасность. С риском для себя (что-нибудь делать). Подвергаться риску. Без риска (с ·инф.). Действие наудачу в надежде на счастливую случайность. «Риск благородное дело». погов.

2. Возможный убыток или неудача в коммерческом деле, обусловленные изменчивостью рыночной конъюнктуры (·торг.). Делить риск пополам.

3. Опасность, от которой производится страхование имущества (спец.).

– На свой риск или (·чаще) на свой страх и риск (действовать) — принимая на себя могущие произойти убытки или другие неблагоприятные последствия» [3].

«Риск — уровень неопределенности в предсказании результата. Риск — вероятность» [4].

«Риск — это возможность случайного возникновения нежелательных убытков, измеряемых в денежном выражении» [5].

«Экономический риск — это возможность потерь вследствие случайного характера результатов принимаемых хозяйственных решений или совершаемых действий» [6].

В процессе осуществления деятельности предприятия, как экономические субъекты, сталкиваются с совокупностью различных видов риска, которые оказывают определенное влияние на его экономическое состояние. Существуют различные классификации рисков, такие как инвестиционные риски, риски рынка ценных бумаг, риски на рынке недвижимости и другие.

Рассмотрим наиболее общие черты характерные для большинства рисков и классифицируем их в таблице 1.

Таблица 1

Классификация рисков

|

Вид |

Название |

Характеристика |

|

По времени возникновения |

- Ретроспективные — Текущие — Перспективные |

Риски прошлых периодов Возникающие в момент осуществления производственной деятельности Возникают в будущем, как результат деятельности предприятия в настоящем периоде |

|

По факторам возникновения |

- Политические — Экономические (коммерческие) |

Влияет внешняя и внутренняя политика государства Изменения в законодательстве и экономике страны, предприятия |

|

По характеру учета |

- Внешние — Внутренние |

Риски непосредственно не связанные с деятельностью предприятия Обусловлены деятельностью предприятия, управленческими решениями |

|

По характеру последствий |

- Чистые (простые или стратегические) — Спекулятивные (динамические или коммерческие) |

Почти всегда несут убытки для предприятия Причины — изменение конъюнктуры рынка, курса валют, налогового законодательства и др. Для предприятия могут нести потери, а могут и дополнительную прибыль. |

|

По сфере возникновения |

- Производственные — Коммерческие — Финансовые — Страховые |

Возникают в результате деятельности предприятия, неэффективного использования ресурсов, управленческих ошибок, простоев производства и т. п. Возникают в процессе реализации товаров, услуг произведенных предприятием. Связаны с невыполнением предприятием своих финансовых обязательств, вследствие снижения платежеспособности и т. п. Связаны с наступлением страхового случая, предусмотренного условиями договора, в результате чего страховщик обязан выплатить страховое возмещение |

|

Риски, связанные с производственной деятельностью |

- Организационные — Рыночные — Кредитные — Юридические — Технико-производственные |

Связаны с ошибками процесса организации производства и управления предприятием, кадровых ошибок, нарушения внутренних положений, регламентирующих деятельность предприятия. Связаны с нестабильностью экономической конъюнктуры, изменением спроса на товары, изменением конкурентоспособности товаров и т. д. Риски нарушения условий договоров, невыполнение контрагентами своих обязательств. Риски связаны с изменениями законодательства, риск несоответствия законодательств разных стран; некорректно составленной документацией и т. д. Возникают в результате поломок, аварий, ошибок при проектировании и монтаже объектов основных средств, неправильной эксплуатации объектов и т. д. |

|

По последствиям |

- Допустимый — Критический — Катастрофический |

Возникает при принятии решений, в результате, которых могут возникнуть убытки, потеря прибыли. Сумма потерь не превышает ожидаемую прибыль. При этом предприятие полностью сохраняет свою платежеспособность и экономическую стабильность. Сумма потерь превышает ожидаемую прибыль. При этом возникает риск потери всех средств, вложенных предприятием в данный проект. Возникает риск потери предприятием платежеспособности. Потери могут привести к ликвидации предприятия. |

|

По характеру возникновения |

- Объективные — Субъективные |

Возникают независимо от деятельности хозяйствующего субъекта. Природные явления, политические изменения, изменения законодательства стран и т. д. Возникают в процессе деятельности хозяйствующего субъекта. |

|

По возможности прогнозирования |

- Прогнозируемые — Непрогнозируемые |

Возможно предсказать и просчитать результат. Невозможно спрогнозировать, например форс-мажорные обстоятельства, природные явления и т. д. |

Как видно, классификация рисков достаточно обширна и разнообразна. Риски характеризуются множеством критериев. Рассматривая понятие «риск», следует выделить его основную составляющую — это «возможная опасность, неопределенность, вероятность». Таким образом, в процессе работы рисков не избежать, так как зависят они не только от осуществляемой экономической деятельности самим субъектом, но и имеют объективные причины возникновения, предсказать которые иногда бывает невозможно.

Одной из основных задач руководства предприятия является выявление причин возникновения рисков и их источников, анализ, оценка и определение способов защиты от их последствий. Если на внешние риски, нельзя повлиять, то на внутренние — можно. На уровень внутренних рисков влияют такие показатели деятельности экономического субъекта как: объем производства, продаж; квалификация и профессиональная подготовка специалистов и работников предприятия; стиль руководства; общий концептуальный подход к деятельности в условиях изменяющейся нормативно-правовой системы; разнообразие видов деятельности предприятия; степень компьютеризации и автоматизации; надежность системы внутреннего контроля; соблюдение положений о коммерческой тайне; частота смены руководства и личные характеристики руководителей; количество нетипичных для данного предприятия операций, деловая репутация и окружение.

Процесс принятия управленческих решений зависит от степени достоверности информации, которая позволяет реализовать задачи получения наибольшего дохода при оптимальном и допустимом, для экономического субъекта, соотношении рисков и прибыли.

Анализ риска позволяет оценить целесообразность принятия решения и предусмотреть защиту от возможных потерь. Обычно он проводится по двум взаимодополняющим направлениям: качественный и количественный анализ.

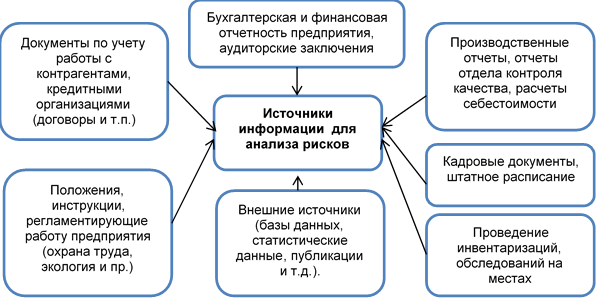

Представим источники информации, используемые для проведения качественного и количественного анализа рисков на схеме 1.

Рис. 1. Источники информации для анализа рисков

«Качественный анализ представляет обнаружение рисков, исследование особенностей, выявление последствий реализации этих рисков в форме экономического ущерба, раскрытие источников информации относительно каждого риска». [7] Результаты качественного анализа — это исходная информация для количественного анализа.

«Количественный анализ риска — это обработка полученных данных, которая позволяет просчитать численное значение вероятности наступления риска, спрогнозировать суммы убытков, выделить наиболее значимые по величине потерь риски» [7].

Для количественного анализа степени риска используют множество различных методов: статистический, экспертный, комбинированный, аналогий, аналитический и т. д. Рассмотрим наиболее распространенные.

Статистический метод — это изучение данных о потерях и прибылях в суммовом выражении, полученных в результате осуществления деятельности экономического субъекта, определение эффективности работы, которая рассчитывается как отношение прибыли к затратам. В расчетах используются данные прошлых периодов. Используются различные методы статистической обработки данных (математическое моделирование, анализ временных рядов и другие). К недостаткам этого метода можно отнести трудоемкость сбора данных и большой объем информации для обработки.

Экспертный метод — это ознакомление с опытом специалистов, компетентных в данной области, по интересующему вопросу, сбор и обобщение их мнений. Проведение экспертиз. С помощью этого метода оценивается вероятность допустимого и критического риска или наиболее вероятные потери данного предприятия. Недостатками этого метода являются — отсутствие гарантий достоверности мнений, возможная доступность опроса необходимых специалистов.

Использование статистического и экспертного методов определения риска в совокупности дает наиболее достоверные результаты. Такой способ можно назвать комбинированным методом анализа риска. [8]

Метод аналогий — используют данные о рисках в аналогичных проектах. Часто применяется для оценки риска в повторяющихся проектах.

В результате работы мы выяснили, что риски представляют собой многочисленные взаимосвязанные факторы, которые оказывают определенное влияние на организацию. Это сложное и многогранное понятие, которое подлежит классификации, анализу, оценке и оптимизации, назвали источники информации. Избежать рисков невозможно. Предприятию следует разработать собственную стратегию управления рисками, используя научную базу, выделить наиболее значимые для себя. И тогда, результатом взаимодействия экономического субъекта (предприятия) с внешней и внутренней средой, будет являться успешность его функционирования, финансовая устойчивость и конкурентоспособность.

Литература:

- Ожегов С. И. Толковый словарь. Издательство «Азъ», 1992 г.

- Ефремова Т. Ф. Новый словарь русского языка. Толково-словообразовательный. — М.: Русский язык, 2000

- Большой толковый словарь русского языка / Под ред. Д. Н. Ушакова. — М.: Славянский дом книги, 2014 г.

- Словарь терминов по антикризисному управлению. Интернет ресурс https://www.klerk.ru/slovar/cris/letter/208/

- Уколов А. И. Управление рисками страховой организации. Учебное пособие [Текст]// А. И. Уколов. — М.:Директ-Медиа,2013-с.12

- Экономика и право: словарь-справочник.-М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004

- Каранина Е. В. Управление рисками организации: учебник [Текст] / Е. В. Каранина, О. А. Рязанова. — Киров: ВятГУ, 2018. — 238 с.

- Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие [Текст] / В. М. Гранатуров. — М.: Дело и Сервис, 2002. — 154 с.