В статье анализируются перспективы и рассматриваются варианты развития имущественного налогообложения.

Ключевые слова: налог, налогообложение, Российская Федерация, экономика, налоговая система.

Имущественные налоги зависят от финансового состояния организаций и от мировой конъюнктуры цен на углеводородное сырье значительно в минимальной степени, чем налоги на прибыль или ресурсные платежи и НДС, поэтому и являются наиболее устойчивым источником доходов для бюджета, это особенно ярко проявилось в условиях экономического кризиса, динамика поступлений имущественных налогов опережает динамику общего объема бюджетных доходов [6].

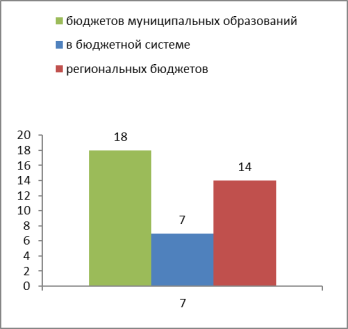

Доля доходов от имущественных налогов незначительна, что показано на рис. 1:

Рис. 1. Доля доходов от имущественных налогов в бюджетной системе РФ, %

Около 71 % всех поступлений имущественных налогов обеспечивает налог на имущество организаций, земельный налог — 18 %, транспортный налог с организаций и физических лиц — более 12 %. А доля налога на имущество физических лиц не превышает 4 %.

В качестве основных способов совершенствования имущественного налогообложения и увеличения собираемости имущественных налогов целесообразно перечислить следующие.

Во-первых, привлечь в налоговый оборот по возможности максимальное количество субъектов и объектов обложения имущественными налогами за счет обеспечения качественного информационного обмена между службой государственной регистрации, государственной инспекцией по безопасности дорожного движения, органами местного самоуправления, налогоплательщиками.

Во-вторых, ввести единое сводное налоговое уведомление по уплате налогов по всему недвижимому имуществу и указывать сумму задолженности (налоги и пени по расчетам за предыдущие налоговые периоды), по состоянию на дату формирование уведомления, правообладателем которого является конкретный налогоплательщик.

В-третьих, нужно предусмотреть освобождение от обложения налогом на имущество организаций высокотехнологичного оборудования, в целях стимулирования инновационного развития организаций, всех отраслей экономики.

Итогом реформы имущественного налогообложения будет создание условий для более качественного взаимодействия налогоплательщиков и налоговых органов ныне действующих земельного налога, налога на имущество организаций и налога на имущество физических лиц налогом на недвижимость.

Для реализации работы подразделений Федеральной налоговой службы разработана и функционирует многоуровневая система автоматизированная информационная система (АИС «Налог» — 3, обеспечивающий решения задач обработки и накопления информации в инспекциях. Конечная цель АИС Налог –3 налоговых служб является построение интегрированной информационной системы, объединяющей все структуры налоговой системы на базе единой информационной базы с поэтапной интеграцией в единое информационное пространство административных органов управления, казначейства, банков, регистрационных центров, таможни, служб учета и управления имуществом, земельными ресурсами и др. [3].

Одним из востребованных направлений работы должны стать меры по повышению роли имущественных налогов в доходах бюджета как стабильного ресурса поступлений. Соответственно, порядок работы с регистрирующими органами должен полностью измениться. Сегодняшняя ситуация недопустима, когда из-за некорректных сведений информационных баз под налогообложение подпадает только 56 % объектов недвижимости. Для этого, следует постоянно анализировать динамику формирования и обработки сведений, получаемых из службы государственной регистрации [4].

Также стоит обратить внимание к упрощению налоговых процедур и повышению открытости Федеральной налоговой службы, включая взаимодействие с налогоплательщиками. Это может быть осуществимо за счет развития информационных технологий, развития действующих электронных сервисов, создания новых.

В связи с вышеизложенным, необходимо создать систему управления электронными архивами, а также специализированные центры обработки и хранения документов. В результате налоговые органы смогут перейти на работу исключительно с электронными документами [7].

Центры обработки данных в настоящее время работают в определённых направлениях и будут поэтапно модернизироваться в межрегиональные аналитические центры обработки и генерации информации при проведении контрольных мероприятий [7].

По состоянию на сегодняшний день даже в непростых экономических условиях не утрачивается темп поступления налогов и сборов. К примеру, в консолидированный бюджет Российской Федерации за девять месяцев 2017 года поступило 10,5 триллиона рублей, что на 1 % выше соответствующего периода 2016 года. Естественно, не положительное воздействие на динамику поступлений оказывает налог на добычу полезных ископаемых и его сокращение на 15,7 % вследствие снижения цены на нефть. Без учета нефтегазовых доходов поступления в консолидированный бюджет выросли на 6,3 %. Причем это происходит в условиях, когда основные макроэкономические показатели уменьшаются. Вспомним, что объем ВВП в начале, полугодии сократился на 0,8 %, оборот розничной торговли — на 5,6 %, инвестиции — на 4,2 %.

Если посмотреть на доходную часть имущественного налогообложения в целом за последние пять лет налоговые поступления в реальном выражении (с учетом инфляции) выросли на 18 % [1].

Необходимо так же отметить, что налоговая служба не обладает инструментами прямого влияния на налоговую политику, занимаясь в первую очередь администрированием. Основным функционалом налоговой службы является контроль за соблюдением налогового законодательства, именно поэтому необходимо рассматривать контрольную работу как один из основных влияний повышения эффективности администрирования доходов [2].

Для увеличения плодотворности налогового администрирования не только, в общем, по стране, но и субъектов Российской Федерации необходимо решить некоторые проблемы, существующие в области налогообложения.

В последнее время проблемы экономической безопасности чаще оказываются в центре общественного внимания, становятся предметом обсуждения, как представителей различных областей научного знания, так и властных структур [9]. Основную экономическую базу для функционирования государства создают налоги, поэтому налоговая безопасность — это неотделимая часть экономической безопасности в обществе.

С целью обеспечения налоговой безопасности региона уполномоченными органами всех уровней власти непрерывно осуществляется проведение налоговой политики, подразумевающей комплекс мероприятий в сфере налогообложения, направленных на достижение каких — либо целей, в основе которых лежат налоговые льготы, объекты и ставки налогов, как непосредственное проявление налоговой политики [5].

Проведение налоговой политики в целях обеспечения налоговой безопасности на макроуровне должна быть направлена не только на борьбу с уклонением от уплаты налогов и теневой экономики, но и на повышение качества налогового администрирования с использованием современного математического аппарата и новейших информационных технологий [8]. При этом следует учитывать специфику отдельных регионов, их географическое положение, отраслевую специфику, налоговый потенциал, осуществлять применение методов налогового планирования и прогнозирования, обеспечивать взаимодействие государственных и региональных стратегических целей развития и использования эффективного налогового механизма для их достижения.

Литература:

- Мишустин М. В. Факторы роста налоговых доходов: макроэномический подход // Экономическая политика. 2016. Т 11. № 5. С. 8–27

- Рукина С. Н. Современный этап развития государственного налогового контроля // Финансовые исследования № 4 (53) 2016

- Автоматизированные информационные системы налогового администрирования. Электронный ресурс. Режим доступа: http://gendocs.ru/v5715/автоматизированные_информационные_системы_налогового_администрирования

- Мониторинг СМИ ФНС России. Электронный ресурс. Режим доступа: https://pandia.ru/text/78/214/112260.php

- Налоговая политика сущность и значение. Электронный ресурс. Режим доступа: https://studfiles.net/preview/3003985/

- Основные формы и методы налогового контроля. Электронный ресурс. Режим доступа: http://yaneuch.ru/cat_82/osnovnye-formy-i-metody-nalogovogo/125277.1796587.page4.html

- Перспективы развития компьютерных технологий в налоговых органах. Электронный ресурс. Режим доступа: http://ppt.ru/news/90155

- Проблемы регулирования и управления в процессе обеспечения налоговой безопасности. Электронный ресурс. Режим доступа: https://ozlib.com/835300/ekonomika/problemy_regulirovaniya_upravleniya_protsesse_obespecheniya_nalogovoy_bezopasnosti

- Тишаев В. В. Налоговая составляющая национальной экономической безопасности в контексте развития бюджетного федерализма в России. Электронный ресурс. Режим доступа: https://allbest.ru/otherreferats/finance/00793380_0.html