Данная работа является описанием метода оценки стоимости бизнеса посредством количественного анализа обязательств компании. В ходе работы методами анализа и синтеза проведено исследование понятия «стоимость»; осуществлена классификация и обобщение существующих методов затратного подхода расчета стоимости компании; обобщены выводы применения предлагаемого автором метода. Предложенный автором метод оценки стоимости бизнеса позволяет получить ответы на такие вопросы как: возможность исполнения компанией условий по кредитным договорам; необходимость мероприятий по снижению долговой нагрузки на компанию; расчет рыночной стоимости компании с учетом долговой нагрузки.

Ключевые слова: оценка бизнеса, методы затратного подхода, оценка финансовых обязательств непубличной компании.

Оценка компании, как и любого другого объекта собственности, представляет собой целенаправленный процесс определения стоимости объекта в финансовом выражении с обязательным принятием во внимание параметров, влияющих на него в конкретном периоде времени на конкретном рынке. [3, с.6]

Основой стоимости любого имущества, в том числе компании, является ее ценность.

- Потребительская стоимость — грамотно обоснованная ценность объекта оценки для собственника, определяемая с учетом срока, затрат, рисков, связанных с получением и использованием объекта оценки.

- Рыночная стоимость — прогнозируемая ценность объекта оценки для будущего собственника, определяемая с учетом периода времени, затрат, рисков, связанных с получением и использованием объекта оценки.

В итоге, стоимость — это денежный эквивалент, который покупатель готов обменять на предмет сделки. Помимо понятий «цена» и «стоимость» в теории и практике оценки используют понятие «затраты».

В основу затратного подхода положена идея о том, что рациональный покупатель не будет платить за компанию более суммы, которая необходима для создания компании обладающей аналогичной полезностью.

При применении данного подхода рассматривается стоимость компании с учетом ранее понесенных затрат. Балансовая стоимость активов и обязательств компании из-за инфляции или применяемых методов учета, может не соответствовать рыночной стоимости на момент оценки. В результате возникает задача проведения корректировки бухгалтерского баланса предприятия. Для осуществления корректировки предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия. [3, с.19]

Основное преимущество затратного подхода — он основан на достоверной фактической информации о состоянии активов компании и поэтому менее умозрителен; основной недостаток — он не учитывает будущие возможности компании в получении чистого дохода. Несмотря на этот существенный недостаток, затратный подход является наиболее актуальным в условиях переходной экономики. Это обусловлено тем, что возможность применения доходного или сравнительного подхода часто ограничена отсутствием достоверной информации по текущим и будущим доходам компании, а также отсутствием достоверной информации о фактах продаж аналогичных компаний.

Анализ методов затратного подхода

В рамках затратного подхода можно выделить следующие методы:

- Метод замещения

Суть метода заключается в оценке компании из учета затрат в текущих ценах на создание компании аналогичной оцениваемой.

При использовании данного метода необходимо учитывать: во-первых, стоимость нематериальных активов не может быть учтена в расчетах; во-вторых, необходимы корректировки на физический и экономический износ оцениваемой компании.

Метод замещения рекомендуется использовать для оценки холдинговых компаний и капиталоемких производств. Как основной недостаток можно выделить тот факт, что при использовании данного метода нет возможности учесть доходность и перспективы компании

- Метод расчета ликвидационной стоимости

Метод ликвидационной стоимости в оценке компании используется в том случае, когда компания находится на стадии банкротства или ликвидации, или есть серьезные сомнения относительно способности компании в продолжении ведения хозяйственной деятельности.

Вычисление рыночной стоимости активов выполняется методом накопления активов, на основании данных бухгалтерского баланса компании на дату оценки (или на последнюю отчетную дату). Проверка счетов баланса осуществляется одновременно с проведением инвентаризации имущества и определением рыночной стоимости активов компании.

Вычисляя ликвидационную стоимость компании, необходимо принять во внимание и вычесть из стоимости активов затраты, связанные с их ликвидацией, например: административные расходы для поддержания работы компании до завершения процедуры ее ликвидации, выплат комиссионных, необходимых налогов и сборов, выходных пособий и платежей, затрат на транспортировку проданных активов, и т. д. Полученная от реализации активов сумма дисконтируется на дату оценки.

- Метод накопления активов

Суть метода — расчет рыночной стоимости каждого актива и пассива баланса и вычитании из суммы активов всех задолженностей компании.

При использовании данного метода нужно учитывать тот факт, что нормализация бухгалтерского баланса в данном методе имеет свою специфику: корректировки вносятся в содержание статей последнего отчетного баланса предприятия, а не в доходы и расходы предприятия за период предыстории.

Метод накопления активов используется, для оценки компаний со значительными активами, холдинговых или инвестиционных компаний. Так же в случаях, когда: у компании нет ретроспективных данных о ее деятельности; деятельность компании в основном зависит от контрактов; или у компании нет четко сформированной клиентской базы.

- Метод чистых активов

Метод чистых активов или скорректированной балансовой стоимости, предполагает анализ и корректировку всех статей бухгалтерского баланса компании и вычисление стоимости чистых активов компании. Под стоимостью чистых активов принято понимать величину, определяемую путем вычитания из суммы активов предприятия суммы долгосрочных и краткосрочных обязательств.

Нужно отметить, что полученное значение стоимости характеризует самый низкий уровень стоимости оцениваемой компании.

Метод чистых активов соответствует Международным принципам бухгалтерского учета и широко используется в так называемой нормативной оценке при определении стоимости чистых активов акционерных обществ и в сделках купли-продажи с государственным или муниципальным имуществом.

Метод оценки финансовых обязательств

Каждая компания финансирует свою деятельность из различных источников. Привлекаемые средства отличаются по степени их доступности и продолжительности срока их заимствования в инвестиционный процесс. В качестве платы за привлеченный капитал компании уплачивает проценты, дивиденды и прочие виды вознаграждений, то есть несет расходы на поддержание своего экономического потенциала. Этот показатель должен быть меньше чистой прибыли, получаемой в процессе использования активов компании в рамках ее хозяйственной деятельности. Иначе, можно утверждать, что собственный капитал ничего не стоит, если то, что зарабатывает компания, меньше того, что она должна по краткосрочным и долгосрочным обязательствам.

Нами предлагается метод оценки финансовых обязательств компании. В рамках данной метода финансовыми обязательствами стоимости являются:

− Выплачиваемые дивиденды;

− Величина долга;

− Условия кредитования.

Смысл данного метода заключается в следующем: в случае финансовой несостоятельности компании, ее стоимость для акционеров равна нулю, так как кредиторы имеют приоритетное право при ликвидации компании, в связи с этим оценка стоимости финансовых обязательств можно определить, как нижнюю границу стоимости компании.

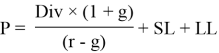

|

|

(1) |

где:

g — Темпы роста;

r — Ожидаемая доходность капитала;

SL — Краткосрочные обязательства;

|

|

(2) |

где:

![]() — Оценка стоимости запасов (стр.1210Форма 1);

— Оценка стоимости запасов (стр.1210Форма 1);

![]() — Оценка стоимости дебиторской задолженности (стр.1230 Форма 1);

— Оценка стоимости дебиторской задолженности (стр.1230 Форма 1);

![]() — Оценка стоимости краткосрочных обязательств (стр.1500 Форма 1).

— Оценка стоимости краткосрочных обязательств (стр.1500 Форма 1).

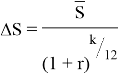

|

|

(3) |

где:

k — Средний срок оборачиваемости запасов (для ![]() ), погашения дебиторской задолженности (для

), погашения дебиторской задолженности (для ![]() ), погашения краткосрочных обязательств (для

), погашения краткосрочных обязательств (для ![]() ) (указывается в месяцах). Коэффициент оборачиваемости запасов рассчитывается как отношение объема выручки от реализации продукции к среднему товарному запасу:

) (указывается в месяцах). Коэффициент оборачиваемости запасов рассчитывается как отношение объема выручки от реализации продукции к среднему товарному запасу:

|

|

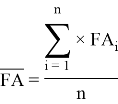

(4) |

Коэффициент оборачиваемости дебиторской задолженности рассчитывается аналогично предыдущему, на основании данных (стр. 1230 Форма 1).

![]() — Среднее значение по данным отчетности.

— Среднее значение по данным отчетности.

|

|

(5) |

Значения ![]() рассчитываются аналогичным образом.

рассчитываются аналогичным образом.

LL — Долгосрочные обязательства.

|

|

(6) |

где:

![]() — Оценка стоимости основных средств (стр.1150 Форма 1);

— Оценка стоимости основных средств (стр.1150 Форма 1);

![]() — Оценка стоимости долгосрочных обязательств компании (стр.1400 Форма 1);

— Оценка стоимости долгосрочных обязательств компании (стр.1400 Форма 1);

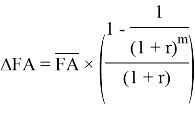

|

|

(7) |

где:

m — Средний срок амортизации основных средств (для ![]() ), погашения долгосрочных обязательств (для

), погашения долгосрочных обязательств (для ![]() ) (рассчитывается в месяцах);

) (рассчитывается в месяцах);

![]() — Среднее значение по данным отчетности.

— Среднее значение по данным отчетности.

|

|

(9) |

Значения ![]() рассчитываются аналогичным образом.

рассчитываются аналогичным образом.

Авторская новизна метода заключается в оценке платежей и поступлений денежных средств будущих периодов как суммы трёх факторов:

− Дивидендные выплаты — оцениваемых по модели Гордона;

− Движение денежных средств по краткосрочным обязательствам — оцениваемых методом дисконтирования;

− Движение денежных средств по долгосрочным обязательствам — оцениваемых аналогично расчету стоимости облигации, на основе графика платежей по кредитным договорам.

В общем итоге, предлагаемый метод позволяет сделать выводы о:

− возможности исполнения компанией условий по кредитным договорам;

− необходимости мероприятий по снижению долговой нагрузки на компанию;

− рыночной стоимости компании с учетом долговой нагрузки.

Литература:

- Грегори А. Стратегическая оценка компаний: практическое руководство. М: Квинто-Консалтинг, 2003

- Дамодаран А. Инвестиционная оценка. Инструменты и техника оценка любых активов. — 11-е изд. — М.: Альпина Бизнес, 2018

- Ларченко А. П. Оценка бизнеса. Подходы и методы. СПб: PRTeam, 2008

- Огиер Т., Рагман.Дж., Спайсер Л. Настоящая стоимость капитала: Практическое руководство по принятию финансовых решений. Днепропетровск: Баланс Бизнес Букс, 2007

- Пратт Ш. Стоимость капитала. Расчет и применение. М.: Квинто-Консалтинг, 2006