Одним из важнейших аспектов деятельности успешной компании является обеспечение достоверности финансовой отчетности, так как именно на ее качество полагаются отечественные и иностранные инвесторы при выборе объекта вложения. Проверкой качества финансовой отчетности в крупных компаниях занимается служба внутреннего аудита, которая в значительной мере зависит от менеджмента организации. Ввиду возможной предвзятости внутренних аудиторов уровень объективности аудиторских заключений может оказаться недостаточно высоким, что не отвечает интересам стейкхолдеров, в особенности — акционеров и собственников. В условиях возросших ожиданий со стороны стейкхолдеров, острой необходимости в качественной, достоверной и прозрачной информации и высокой потребности в тщательном контроле над внутренним аудитом и менеджерами, особенно важной становится эффективная деятельность комитета по аудиту в составе совета директоров компании. Целью данной статьи является выявление способов обеспечения и повышения эффективности деятельности комитета по аудиту, для чего необходимо определить роль и функции комитета по аудиту в системе корпоративного управления, проанализировать рекомендации по организации работы комитета по аудиту в акционерных компаниях, а также провести анализ деятельности комитета по аудиту в публичных акционерных обществах.

Качественная работа комитета по аудиту должна обеспечивать достоверность финансовой отчетности, помогать совету директоров в целом управлять рисками и контролировать работу менеджмента. Кроме того, комитет по аудиту играет большую роль в сферах предотвращения, выявления мошенничества и соблюдения требований законодательства. Функции комитета охватывают работу с финансовой отчетностью, раскрытие информации, управление рисками, трансляцию корпоративной культуры, надзор над деятельностью менеджмента и внутренних аудиторов, а также взаимодействие с внешним аудитором [1].

Организацию выполнения комитетом всех функций регламентируют Методические рекомендации по организации работы комитетов по аудиту советов директоров акционерных обществ. Они охватывают роли и обязанности комитета, состав и порядок его работы, оценку деятельности комитета и вознаграждение за работу. Однако, рекомендации создавались для акционерных обществ с участием Российской Федерации. Следование данным рекомендациям отмечается в отчетах комитетов по аудиту таких компаний как «Роснефть», «Газпром», «Сбербанк». Во всех отчетах сделан вывод о высокой эффективности работы комитета по аудиту, ввиду выполнения в полном объеме всех возложенных на него задач [3; 4; 5]. Крупные публичные компании без государственного участия в своих отчетах отмечают некоторые проблемы в работе комитета по аудиту. В частности, в ПАО «МВидео» отмечались недочеты комитета в области взаимодействия со службой внутреннего аудита, которая не смогла предоставить всю необходимую комитету информацию по причине несоблюдения плана внутренних проверок, вызванного отсутствием необходимых ресурсов из-за увольнения сотрудников и сокращения бюджета [6]. Это значит, что комитет неправильно рассчитал располагаемые ресурсы внутреннего аудита, не учел возможные ресурсные риски.

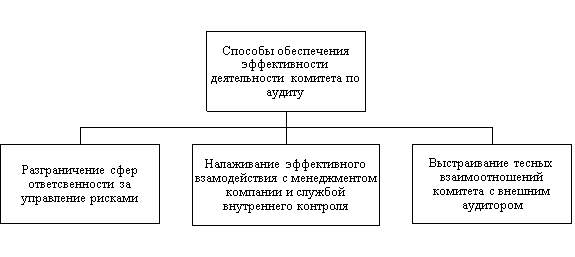

Последний пример подтверждает то, что даже в крупных компаниях эффективность деятельности комитета по аудиту может быть на недостаточно высоком уровне, что демонстрирует потребность в определении способов обеспечения и повышения эффективности деятельности комитета по аудиту, вытекающих из его функций (рис. 1).

Рис. 1. Способы обеспечения эффективности деятельности комитета по аудиту

Первый способ основывается на четком разграничении областей ответственности за управление рисками между советом директоров в целом и непосредственно комитетом по аудиту. Часто данное разграничение является трудностью, из-за чего снижается эффективность деятельности комитета, связанной с управлением рисками. Комитет по аудиту должен фокусироваться на рисках, напрямую связанных со сферами его работы — подготовкой финансовой отчетности, выявлении мошенничеств, соблюдением законодательных норм. Работу по выявлению и снижению других видов рисков должны выполнять риск-менеджмент, служба внутреннего контроля и совет директоров в целом.

Второй способ повышения эффективности заключается в налаживании эффективного рабочего взаимодействия с менеджментом и службой внутреннего контроля. Надзор за их деятельностью должен осуществляться без создания препятствий, которые могут негативно сказаться на работе не только комитета, но и менеджмента компании. Служба внутреннего контроля должна являться важным инструментом, помогающим комитету по аудиту оценить эффективность управления бизнес-рисками в организации, поэтому важно, чтобы служба внутреннего аудите была подконтрольна непосредственно совету директоров, в частности, комитету по аудиту, а не менеджменту компании. Данный способ обеспечивает более эффективное выполнение функций комитета, связанных с контролем процесса подготовки корпоративной отчетности, соблюдением законодательных требований.

Наконец, третий способ повышения эффективности работы комитета по аудиту направлен на выстраивание тесных взаимоотношений членов комитета с внешним аудитором. Так как именно внешний аудитор подтверждает качество финансовой отчетности комитету, необходимо, чтобы он был профессиональным и независимым. Посредством взаимодействия с внешним аудитом комитет также обеспечивает себя достоверной информацией, беспристрастным и объективным сторонним мнением о менеджменте и происходящих в компании процессах. Так, внешний аудитор должен отчитываться перед комитетом, а не перед менеджментом компании.

Более того, комитет по аудиту должен взаимодействовать с внешним аудиторов не только по окончании проверки, в процессе обсуждения итоговых результатов, но и в ходе аудита в течение года. Для этого в организациях могут проводиться закрытые заседания комитета вместе с внешними аудиторами, а также обеспечиваться присутствие представителей внешнего аудитора на очных заседаниях комитета. Данный способ дает возможность понять объективное мнение аудитора о реальном положении дел в компании, помогает выстроить более беспристрастное и открытое обсуждение, чем в присутствии менеджеров [2].

Таким образом, деятельность комитета по аудиту совета директоров оказывает существенное влияние на работу организации в целом, обеспечивает и защищает интересы стейкхолдеров. Система корпоративного управления в компании должна предусматривать повышение эффективности деятельности комитета по аудиту путем следования рекомендациям по организации работы комитета, а также использованию иных способов, выявленных и описанных в статье.

Литература:

- Методические рекомендации по организации работы комитетов по аудиту советов директоров в акционерных обществах (утв. приказом Росимущества от 21.11.2013 N 357) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155942/.

- Эффективная работа комитета по аудиту/ Официальный сайт PwC — [Электронный ресурс]. — Режим доступа: https://www.pwc.ru/en/performance-management/assets/ac_effectiveness_rus.pdf

- Деятельность комитета по аудиту/ Официальный сайт ПАО «Роснефть» — [Электронный ресурс]. — Режим доступа: https://www.rosneft.ru/governance/corpboard/corpcommittees/audit_committee/Activity/

- Годовой отчет ПАО «Газпром» за 2018 год/ Официальный сайт ПАО «Газпром» — [Электронный ресурс]. — Режим доступа: http://ir.gazprom-neft.ru/fileadmin/user_upload/documents/annual_reports/gpn_ar18_rus_1909.pdf

- Годовой отчет ПАО «Сбербанк» за 2018 год/ Официальный сайт ПАО «Сбербанк» — [Электронный ресурс]. — Режим доступа: https://www.sberbank.com/common/img/uploaded/redirected/com/gosa2019/docs/sberbank-annual_report_2018_rus.pdf

- Годовой отчет ПАО «МВидео» за 2017 год/ Официальный сайт ПАО «МВидео» — [Электронный ресурс]. — Режим доступа: https://invest.mvideo.ru/files/1902/ %D0 %93 %D0 %BE %D0 %B4 %D0 %BE %D0 %B2 %D0 %BE %D0 %B9 %20 %D0 %BE %D1 %82 %D1 %87 %D0 %B5 %D1 %82 %20 %D0 %B7 %D0 %B0 %202017 %20 %D0 %B3 %D0 %BE %D0 %B4.pdf