Частью анализа финансового состояния предприятия является анализ финансовой устойчивости. Именно финансовая устойчивость определяет долгосрочную платежеспособность предприятия. В данной статье будут рассмотрены основные направления анализа финансовой устойчивости организации как важной составляющей оценки финансового состояния экономического субъекта. Также рассмотрим проблемы платежеспособности компаний в условиях экономического кризиса.

Ключевые слова: финансовая устойчивость, организация, кризис, проблемы, сущность, финансирование.

Финансовой устойчивостью определяется стабильность положения любой организации. Финансовая устойчивость, в отличие от других характеристик финансового состояния предприятия, прежде всего, характеризуется структурой и составом источников финансирования деятельности [1].

При переходе от плановой к рыночной экономике в последнем десятилетии 20-го века методология финансового анализа была «импортирована» нашей страной вместе с методологией финансового менеджмента. Таким образом, коэффициентный анализ стал основным в анализе финансового состояния предприятий, а в том числе, и финансовой устойчивости, в условиях отсутствия опыта в применении новых методик и гиперинфляции. Поэтому проблем, связанных с интерпретацией и анализом показателей бухгалтерской отчетности, на сегодняшний день выявляется все больше и больше.

Вопросы платежеспособности и финансовой устойчивости экономического субъекта на сегодняшний день наиболее часто поднимаются в российских организациях [2]. На формирование бизнес-среды и деятельность компаний влияют такие факторы, как:

- Колебания валютного курса;

- Инфляция;

- Политические санкции.

В связи с этим возникает вопрос о возможности прогнозирования функционирования компании в ближайшем будущем, а также об оценке результатов ее деятельности.

Поэтому выбор ключевых показателей деятельности, которые будут являться индикаторами устойчивости является одной из важных задач, поставленных перед менеджментом компании на сегодняшний день. Для позиционирования организации на рынке, а также успешности ее деятельности в стратегическую цель компании может быть поставлено определение экономической среды, внедрение интегрированной системы финансовых и нефинансовых показателей, характеризующих имеющиеся у компании ресурсы [3].

Тем не менее, организации стараются оптимизировать свои расходы и выбирают такие методы оценки финансовой устойчивости, которые не приведут к значительной реорганизации всех имеющихся бизнес-процессов в условиях кризиса.

Возможность сравнения результатов деятельности с конкурентами предполагают коэффициенты ликвидности, поэтому в настоящее время их рассчитывают большинство компаний [4]. К преимуществам данных коэффициентов можно отнести следующие:

- Доступ к необходимой информации;

- Легкость расчетов.

Однако, дальнейший анализ необходим, так как данные показатели не всегда дают однозначный ответ о возможности компании погасить краткосрочные обязательства оборотными активами.

Также в сфере малого и среднего бизнеса можно наблюдать тенденцию снижения выручки организаций в условиях кризиса, что приводит к отрицательной динамике коэффициентов, рассчитанных на основе данного показателя. Спрогнозировать работу всей организации на последующие периоды более точно может позволить проведение детального анализа снижения выручки [5]. Также это наиболее полно представит картину результатов работы организации в отчетном периоде.

Рассмотрим факторы, создающие сильную конкуренцию:

- Растущая популярность общения посредством электронной почты и социальных сетей;

- Регулирование отрасли со стороны государства;

- Предложение заказчикам услуг на более выгодных условиях;

- Внедрение новых технологий.

Например, из-за желания привлечь дополнительное количество клиентов, а также удержать конкурентные преимущества, в последнее время наблюдается тенденция сделок слияния-поглощения у компаний телекоммуникационного сектора. Отсюда можем сделать вывод, что организации стараются определить направления выхода в сложившихся условиях, так как рассматривают усиливающуюся конкуренцию как возможный риск.

Более устойчивое финансовое положение, расширенный ассортимент продукции и усиление роли бренда становится преимуществом компаний, образовавшихся в результате слияния.

Чтобы отвечать всем требованиям клиентов компаниям нужно выстраивать цепочку поставок и модель принятия тактических и стратегических решений, так как технологии и телекоммуникации переплетаются все теснее.

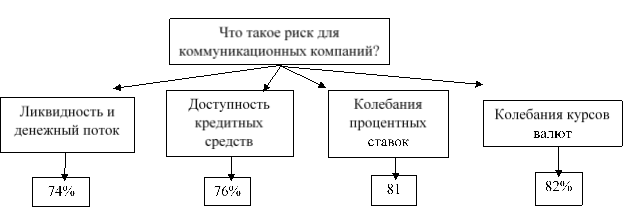

На приведенной ниже схеме рассмотрим данные исследования, проведенного АО «БДО Юникон»:

Рис. 1. Определение риска для коммуникационных компаний

Менеджеры могут заключать сделки с иностранными поставщиками путем закрепления курса валюты договора постоянным и равным определенной величине с целью препятствия росту издержек в условиях постоянного колебания курса.

К необходимости раскрывать не только финансовые, но и нефинансовые показатели деятельности приводит стремление большинства компаний сохранить занятую ими нишу на рынке. Повысить доверие клиентов может помочь присутствие нефинансовых показателей в отчетности, потому что таким образом более полно раскрывается информация о компании.

В настоящее время большинство компаний стремятся не только сохранить, но и приумножить человеческий капитал. Поэтому наиболее популярной является система KPI, которые предоставляют возможности получения дополнительных бонусов и премий, что, несомненно, мотивирует персонал. Оценить работу филиалов и подразделений, оптимизировать операционную деятельность также позволяет успешное внедрение данных систем поощрения. Помимо этого, чтобы сэкономить на дополнительных расходах активно используются параметры обработки результатов в Excel.

Учитывая реальность и возможность подсчета показателей, необходимо выбирать такие показатели эффективности, которые будут наиболее полно отвечать целям компании и требованиям стейкхолдеров. Среди таких показателей можно выделить:

- Объем проданной продукции;

- Среднее время обработки заказа;

- Количество привлеченных клиентов.

Поскольку менеджеры прекрасно осведомлены о параметрах оценки деятельности подразделений, обычно при выборе возможных показателей не возникает существенных проблем, но все же с отбором ключевых, наиболее значимых KPI, сложности возникнуть могут.

Таким образом, в настоящее время проблема анализа финансовой устойчивости организации является очень актуальной, а выбору показателей, характеризующих финансовое состояние экономического субъекта и предполагающих возможность прогнозирования будущей деятельности на их основе, отводится немалая роль. Следовательно, есть необходимость в разработке и создании такой системы оценки финансовой устойчивости компании, которая будет наиболее полно отражать результаты работы организации и показывать все ли намеченные цели были выполнены компанией за определенный промежуток времени.

Литература:

- Румянцева, Е. Е. Финансовый менеджмент: учебник и практикум для бакалавриата и магистратуры / Е. Е. Румянцева. — Москва: Издательство Юрайт, 2018. — 360 с.;

- Конакова В. Проблемы финансовой устойчивости предприятия // Молодой ученый. — 2018. — № 44. — С. 78–80. — URL https://moluch.ru/archive/230/53452/ (дата обращения: 16.09.2019);

- Финансовая устойчивость предприятия [Интернет-ресурс] URL: https://1fin.ru/?id=281&t=493 (Дата обращения: 16.09.19);

- Смекалов, П. В. Анализ финансовой отчетности предприятия / П. В. Смекалов, Д. Г. Бадмаева, С. В. Смолянинов. — М.: Проспект Науки, 2017. — 472 c.

- Глазов, М. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия / М. М. Глазов. — М.: Андреевский Издательский дом, 2017. — 448 c.