В данной статье дана характеристика основных подходов к оценке стоимости компании, приведен цикл создания стоимости бизнеса, проведен сравнительный анализ подходов к оценке бизнеса, выявлены их достоинства и недостатки.

Ключевые слова: оценка стоимости компании, доходный подход, затратный подход, сравнительный подход

Актуальность темы статьи. Мировой опыт определения стоимости бизнеса предлагает нам множество методов к оценке стоимости компании, однако несмотря на это, этот вопрос исследован не в полной мере. В частности, необходимо отметить, что при оценке стоимости компаний на современном этапе большинство из разработанных подходов не используются, или используются очень редко, в результате чего формируется неполная и не соответствующая рыночным условиям стоимость капитала.

Законодательство Российской Федерации закрепило использование трех подходов к оценке стоимости компании: затратного, доходного и рыночного. Международная практика, кроме этих подходов, предлагает также использование опционного подхода в случаях наличия источников неопределенности.

Основные результаты. Имеющаяся методика не включает предварительных процедур расчета финансовых и операционных показателей эффективности и стабильности, а поэтому финансовые менеджеры не имеют предварительной поведенческой карты и рычагов влияния на управление финансами компании.

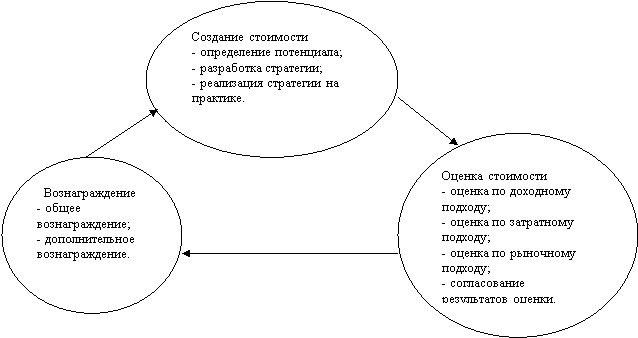

Учитывая необходимость существования относительной стабильности цикла формирования стоимости для целей стоимостно ориентированного управления финансами и оценки стоимости бизнеса, непосредственно перед проведением оценки необходимо сбалансировать все процессы в компании и уравновесить показатели его состояния, что ложатся в основу оценки стоимости, ведь только при этих условиях возможно эффективно управлять ею и получить выгоду стейкхолдерам (рис.1).

Рис. 1. Цикл создания стоимости бизнеса

Для оценки бизнеса наиболее применим доходный подход [3], однако в конкретных ситуациях затратный или сравнительный подходы считаются более точными и эффективными. Нередко результаты, полученные при использовании одного из подходов, проверяются с помощью других подходов.

Доходный подход состоит в определении текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. Однако данный метод обычно применяется только для прибыльных стабильно развивающихся компаний.

Основными методами в пределах доходного подхода являются: метод дисконтирования денежных потоков и метод капитализации чистой прибыли.

Рыночный (сравнительный) подход учитывает стоимость подобных оцениваемой компании. В России трудно получить достоверную информацию о соглашение, объективные факторы, которые ее сформировали, учесть ее «подводные камни», скрытые взаимные обязательства сторон, что делает этот подход наиболее недостоверным на данном этапе развития экономики. Следует помнить, что сравнительный подход к оценке стоимости организации — это определенная совокупность методов оценки наиболее вероятной рыночной стоимости объекта, которая базируется на сравнении оцениваемой организации с организациями — аналогами, в отношении которых имеется требуемая информация о ценах, финансовых условиях осуществленных ранее сделок с ними [4].

Преимуществами данного подхода являются:

- Легкость расчетов и более скорое получение итоговых результатов;

- При расчете стоимость бизнеса достаточно правильно отражает достигнутые результаты деятельности организации;

- Цена сделки реально характеризует сложившуюся ситуацию на рынке;

- Возможность использования ретроспективной информации о купле — продаже не только для контрольного пакета акций, но и для неконтрольного;

- Получение вполне обоснованной стоимости бизнеса;

- Возможность определения чувствительности стоимости бизнеса к ключевым факторам стоимости, а в дальнейшем учет результатов исследования для принятия окончательного решения;

- Учет конъюнктуры рынка и реальных приоритетов инвесторов.

Данный подход не лишен недостатков, к которым относятся:

- Трудно собрать всю информацию, необходимую для анализа, из-за слабого развития российского фондового рынка;

- Невозможно использование, если нет организации аналога;

- Проблемно оценить маленькие компании;

- Проблемно оценить влияние уровня инфляции на показатели, которые используются при расчете мультипликаторов;

- Применение мультипликаторов может быть ограничено неравенством финансовых рисков оцениваемой организации и организации — аналога, наиболее корректная оценка получается, когда организации действуют в одной сфере и приблизительно равны;

- Трудно учитывать будущую стоимость организации, динамику его развития и перспективы;

- Использование имеющейся недостоверной информации о компаниях- аналогах;

- Большие трудности, связанные с выделением гудвилла, торговой марки, товарного знака и прочее;

- В ретроспективной информации о продажах и сделках обычно не отражаются форс-мажорные обстоятельства, в условиях которых они были осуществлены;

- Не возможность применить для оценки высокорентабельных компаний, поскольку с помощью метода по активам невозможно адекватным образом отразить доходность бизнеса;

- Малопригоден для начинающих, особенно высокотехнологичных организаций [2].

Сравнительный анализ подходов к оценке бизнеса представлен в табл. 1.

Таблица 1

Сравнительный анализ подходов коценке бизнеса [5]

|

Подход |

Описание |

Преимущества |

Недостатки |

|

Доходный |

Определяет стоимость фирмы или её собственного капитала на основе ожидаемых доходов. |

Учитывает изменения доходов в будущем. Опосредованно учитывает риск через ставку дисконта. Учитывает интерес со стороны инвестора. |

Существуют сложности в прогнозировании будущих результатов. В случае использования нескольких норм доходности затруднено принятие решения. Конъюнктура рынка не учитывается. Трудоемкость расчетов. |

|

Затратный |

Определяет стоимость компании при помощи суммирования элементов затрат. |

Учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов. Дает оценку уровня развития технологий с учетом степени износа активов. Расчеты основаны на финансовых и учетных документах |

Не учитывает ситуацию на рынке в момент оценки. Не учитывает перспективы развития компании. Не учитывает риски. Отсутствуют связи с настоящими и будущими результатами деятельности компании. |

|

Сравнительный |

Определяет стоимость фирмы на основе сравнения данной фирмы с аналогичными уже проданными фирмами. |

Базируется на реальных рыночных данных. Отражает существующую практику продаж и покупок. Учитывает влияние отраслевых факторов. |

В расчет принимается только ретроспективная информация. Не принимает во внимание будущие ожидания инвесторов. Недостаточно характеризует особенности компании |

В идеальных условиях стоимости, полученные тремя подходами, с учетом погрешности должны совпадать, но в реальных, же условиях эти величины могут существенно различаться. Результаты, полученные по итогам расчетов каждым из подходов, отличаются друг от друга в силу специфики расчетов, так, например, затратный подход оценивает прошлое, доходный — основывается на прогнозирование, сравнительный подход учитывает текущую информацию [1].

Выводы. Таким образом, в отечественной научной литературе методика оценки стоимости компании осуществляется в основном доходным, затратным и рыночным подходами. С учетом изложенного, рассмотренные выше подходы к оценке стоимости бизнеса взаимосвязаны и дополняют друг друга. Каждый из них предполагает использование различных видов информации, получаемой на рынке, а также отражает разные стороны оцениваемой компании. Поэтому для проведения оценки стоимости бизнеса целесообразнее использование трёх подходов к оценке стоимости компании.

Литература:

- Бусов В. И., Землянский О. А., Поляков А. П. Оценка стоимости предприятия (бизнеса), Издательство «Юрайт», 2017. -432 с. (С.30)

- Вандина О. Г. Анализ преимуществ и недостатков методов оценки стоимости компании//В сборнике: методы прогнозирования в технике и технологиях сборник статей Международной научно-практической конференции. — 2018. — С. 26–31.

- Управление финансами. Учебное пособие / Мандыч И. А., Люкманов В. Б. — Москва: КноРус, 2018. — 208 с.

- Устинова Н. Г. Трансакционные издержки фирмы в условиях информационной экономики Текст./Н. Г. Устинова: дис. канд. эконом, наук. Саратов: Саратовский государственный социально -экономический университет, 2014. -178 с.

- Кузиахметова К. А., Ягафарова З. Ф. Методы оценки стоимости бизнеса//В сборнике: научные механизмы решения проблем инновационного развития сборник статей по итогам Международной научно-практической конференции Научные механизмы решения проблем инновационного развития Уфа, 22 мая 2018 г. — 2018. — С. 116–118.