Основной целью управления кредитным портфелем является повышение его качества, которое, в свою очередь, представляет собой комплекс его свойств, позволяющий банку выполнять поставленные тактические и стратегические задачи относительно данного портфеля, успешно выполнять свои функции в экономике, полностью отвечая требованиям нормативных актов и регулятора. Качество портфеля оценивается через взаимосвязь таких основных свойств, как рискованность, доходность и ликвидность. Таким образом, для управления корпоративным кредитным портфелем необходимо иметь способ оценки и/или измерения качества этого корпоративного кредитного портфеля.

Ключевые слова: кредитный портфель, оценка качества кредитного портфеля, риск кредитного портфеля.

В экономической и экономико-математической среде большее распространение получили методы и модели управления портфелями розничных кредитов, портфелями публичных долгов (акции, облигации), для которых характерна стандартизация условий и большая прозрачность информации. Сама портфельная теория первоначально была разработана именно для портфелей ценных бумаг. Вместе с тем, было доказано, что корпоративные кредиты банков можно и нужно рассматривать как портфель.

Важно отметить, что традиционный портфельный подход предполагает анализ в плоскости «риск-доходность» [3, с.46], т. е. учитывает только две характеристики, не принимая во внимание ликвидность. Автор согласен с позицией Д. А. Трифонова, указывающего не необходимость применения портфельного подхода в трех измерениях: риск-доходность-ликвидность портфеля [2, с.12].

Важно определить основные характеристики, которыми, по мнению автора, должна обладать методика оценки качества корпоративного кредитного портфеля. К числу таких характеристик мы относим:

1) методика должна быть основана на индивидуальном подходе к каждому заемщику/сделке с позиции кредитного портфеля в целом, т. е. необходимо, чтобы она оценивала портфель в целом как единую и взаимосвязанную совокупность ссуд;

2) методика должна давать сводную оценку качества портфеля, т. е. показатель, объединяющий в себе измерения уровня риска, доходности и ликвидности кредитного портфеля;

3) оценка параметров ссуды и портфеля должна проводиться за показательный для банковского бизнеса период времени. Согласно требованиям Базельского комитета, риск-рейтинги заемщиков должны оценивать вероятность дефолта компании на годовом интервале времени. Таким образом, сводная оценка качества кредитного портфеля, связанная, в том числе, и с оценкой рейтингов заемщиков, должна давать прогноз не менее чем на год;

4) методика должна учитывать наличие корреляции между уровнем риска отдельных ссуд и/или групп ссуд (например, ссуд, сгруппированных по отраслям);

5) методика должна учитывать сопряженность всех свойств кредитного портфеля и отдельных ссуд: т. е. доходность зависит от уровня риска ссуды и ее ликвидности (т. е. срока до погашения), риск сопряжен с ликвидностью (чем больше срок, тем выше риск, т. к. возможности прогнозирования на более длинные сроки ограничены) и доходностью.

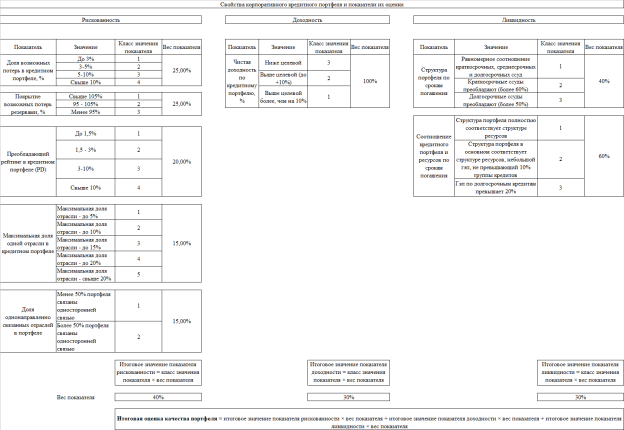

Методика оценки качества корпоративного кредитного портфеля должна включать три составных составляющих: оценку уровня риска портфеля, уровня его доходности и уровня ликвидности, что даст возможность оценить качество с точки зрения приведенного нами выше определения. Для каждого этапа используются соответствующие анализируемому свойству показатели [1].

Общий алгоритм методики формирования сводной оценки качества корпоративного кредитного портфеля представлен на рисунке 1.

Рис. 1. Методика оценки качества корпоративного кредитного портфеля коммерческого банка

Предлагаемая методика дает возможность получить сводную оценку качества корпоративного кредитного портфеля, учитывающую все три составляющих качества портфеля: уровень риска, доходности и ликвидности.

Вместе с тем, помимо общей оценки качества, становится возможным выявление узких мест в свойствах кредитного портфеля для принятия конкретных управленческих решений. В результате, возможно оперативно определить, какое свойство кредитного портфеля на текущий момент не до конца отвечает цели повышения качества кредитного портфеля, и в каком направлении необходимо провести корректирующие мероприятия: улучшить риск-профиль портфеля, либо его доходность, либо ликвидность. Анализ значения каждого показателя, используемого в рамках предлагаемой методики, показывает возможные несоответствия отдельных свойств кредитного портфеля целевым параметрам и является сигналом для принятия необходимых мер, направленных на улучшение качества корпоративного кредитного портфеля, К числу таких мер считаем возможным отнести:

– улучшение работы с проблемными заемщиками, списание задолженности с низкой вероятностью возврата;

– усиление процедур отбора заемщиков в кредитный портфель, формирование «портрета целевого заемщика» и отбор новых клиентов, максимально соответствующих выбранным критериям;

– формирование необходимого уровня резервов на возможные потери в случае их недостаточности;

– расширение или сокращение работы банка с заемщиками определенных отраслей;

– увеличение доходности по кредитным сделкам либо проведение мероприятий по снижению стоимости ресурсной базы;

– оптимизация структуры кредитного портфеля по срокам погашения, в том числе посредством экономических мер (например, установление привлекательных ставок кредитования по тем срокам, которые являются наиболее предпочтительными в структуре кредитного портфеля).

Данные мероприятия по управлению корпоративным кредитным портфелем могут быть как краткосрочными, так и долгосрочными, зафиксированными в кредитной политике банка, что будет оказывать влияние на будущий кредитный портфель.

Помимо воздействия на кредитный портфель в целом, использование предлагаемой методики сопрягается с основным подходом в управлении корпоративным кредитным портфелем: индивидуальный подход к каждой ссуде с позиции портфеля в целом. В рамках указанного подхода после определения целевых параметров портфеля, который хотел бы иметь банк в целом, подбор заемщиков для формирования указанного портфеля и структурирование сделок должно осуществляться в максимальном соответствии с целевыми критериями. Т. е. целесообразно включать в портфель сделки, соответствующие целевому уровню риска, доходность по которым позволяет выполнять поставленные планы, а срок которых не приведет к сдвигам и несоответствиям в ресурсной базе. В результате, каждая новая сделка будет способствовать достижению общих целей по портфелю в целом.

Практическое применение предложенной методики позволит дать обобщенную оценку качества корпоративного кредитного портфеля в целях поддержания его оптимальной структуры с точки зрения рискованности, ликвидности и доходности в процессе управления данным сегментом кредитного портфеля банка.

Литература:

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности [Электронный ресурс]: положение Центрального банка Российской Федерации от 28.06.2017 г. № 590-П // КонсультантПлюс: справ. правовая система. — Загл. с экрана.

- Трифонов, Д. А. Формы проявления портфельного подхода в управлении пассивами коммерческого банка / Д. А. Трифонов // Финансы и кредит. — 2012. — № 13. — С. 11–18.

- Филиппова, А. А. Качество кредитного портфеля как фактор стоимости банка / А. А. Филиппова // Финансы и кредит. — 2010. — № 22. — С. 44–51.