В статье рассматривается вопрос подачи документов бизнес-структурой в таможенный орган при декларировании товаров. Описывается одно из нарушений, которое может допустить существующая схема декларирования. Предлагается изменение схемы подачи и использования учредительных и налоговых документов при декларировании товаров. Рассматриваются плюсы предлагаемого решения, как для таможенного органа, так и для декларанта.

Ключевые слова: декларирование товаров, таможенный контроль, взаимодействие таможенных органов и бизнес-структур, центр электронного декларирования

The article deals with the issue of submission of documents by the business structure to the customs authority in the Declaration of goods. It describes one of the violations that can allow the existing scheme of the Declaration. It is proposed to change the scheme of filing and use of constituent and tax documents in the Declaration of goods. The advantages of the proposed solution are considered, both for the customs authority and for the business structure.

Keywords: Declaration of goods, customs control, interaction of customs authorities and business structures, electronic Declaration center

Активное внедрение электронного документооборота между Федеральной таможенной службой (ФТС) России, участниками внешнеэкономической деятельности (ВЭД) и другими субъектами внешнеторговой деятельности, а также концентрации процесса декларирования товаров в центрах электронного декларирования (ЦЭД) ведет к поэтапному внедрению принципиально новых технологий выбора места декларирования товаров [1]. Дальнейшее развитие ФТС России напрямую связано с совершенствованием существующих и внедрением новых цифровых технологий. Для обработки больших массивов информации необходимо развивать современную ведомственную IT-инфраструктуру, работать с различными программами, системами и базами данных, а также иметь доступ к ресурсам министерств и ведомств.

Таможенное декларирование предполагает подачу бизнес-структурой (участником ВЭД) в таможенный орган декларации на товары (ДТ) и документов, на основе которых ДТ заполнена. Совокупность этих документов формально не определена в связи с высокой сложностью и неоднозначностью этого вопроса. Как следствие, в различных таможенных органах и различными участниками ВЭД набор требуемых к подаче при декларировании документов может пониматься и определяться несколько по-разному. В общем виде требования к информации при декларировании представлены в ТК ЕАЭС [2]. Они несколько детализированы при описании графы 44 ДТ в инструкции по заполнению ДТ, введенной Решением Комиссии Таможенного союза от 20.05.2010 № 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» [3]. Кроме этих нормативных документов существуют не имеющие нормативной силы методические пояснения по перечню подаваемых при декларировании документов, приведенные на сайте ФТС [4].

В настоящей статье авторами исследуется возможность отказа от подачи некоторых документов при электронном декларировании. Предлагаемые решения могут устранить одну из существующих ошибок и привести к некоторому сокращению документооборота, что будет полезно обеим сторонам процесса: и бизнес-структуре, которой придется подготавливать меньше документов при декларировании, и таможенному органу, которому придется меньше проверять.

Значимость уменьшения документооборота при электронном декларировании можно подтвердить следующими цифрами. Формализация, привязка к ДТ и загрузка в электронный архив данных декларанта (ЭАДД) одного документа занимает в среднем около 5 минут, и даже простое указание одного документа в 44-й графе ДТ без формализации и загрузки в ЭАДД занимает в среднем около 20 секунд. В год в Российской Федерации подается около четырех миллионов ДТ. Количество прилагаемых к ним документов исчисляется десятками миллионов. Отказ от формализации только одного документа из прилагаемых во всех ДТ даст экономию порядка 300 тыс. часов в год. Отказ от простого указания одного документа в 44-й графе каждой ДТ даст экономию около 20 тысяч рабочих часов в год. Как видно из приведенных цифр, работа по сокращению количества документов, подаваемых при декларировании товаров, может иметь существенный экономический эффект.

Вся информация, необходимая для таможенного контроля товаров, перемещаемых бизнес-структурой, содержится в декларации на товары. Остальные документы, подаваемые при электронном декларировании, лишь подтверждают заявленную в ДТ информацию. Опыт многих стран, прежде всего стран Европейского союза, показывает, что для подтверждения сведений, заявляемых при декларировании товарной партии, можно ограничиться подачей трех — шести документов. В Российской Федерации для подтверждения этих сведений приходится подавать значительно большее количество документов.

Надо отдать должное усилиям ФТС России по уменьшению количества документов, формализуемых и прикрепляемых к ДТ. Их количество в 2014–2018 годах существенно сократилось. В настоящее время речь идет о 6–8 формализуемых документах и 10–15 указываемых в 44-й графе ДТ, но и это, по мнению авторов — избыточно. Ссылка же на то, что большое количество документов делает проверку более качественной, по мнению авторов, сомнительна, так как качество проверки зависит не от объема подаваемой информации, а от способности таможенного органа ее проверить. Если инспектору подали 20 документов общим объемом 60 страниц, и он обязан проверить эту информацию в течение одного часа, вряд ли он сможет сделать это досконально. Куда лучше было бы подать всего 5 документов, причем не целиком, а лишь необходимые для проверки позиции, и проверка стала бы более качественной.

В предлагаемой статье авторами исследуется возможность отказаться от трех документов, подаваемых при электронном декларировании, а именно от учредительного документа и свидетельств из налоговой инспекции о присвоении кодов ИНН/КПП и ОГРН.

При общении автора с инспекторами ЦЭД была выявлена следующая проблема. Вследствие чего подача декларантом некоторых документов может привести не к повышению, а понижению качества таможенного контроля, и в результате этого может быть ошибочно выпущена декларация. Схема, демонстрирующая это нарушение, представлена на рис.1. Критический элемент, где становится возможным нарушение, выделен на рисунке красным цветом.

Рис 1. Действующая схема использования учредительных документов при декларировании товаров

При осуществлении декларирования участник ВЭД подает в таможенный орган свои учредительные документы и свидетельства о регистрации в налоговых органах с присвоением ИНН/КПП и ОГРН. До декларирования он размещает эти документы в ЭАДД и в ДТ указывает на них ссылку.

Здесь возможно нарушение, осуществляемое по следующей схеме:

− декларант подает в налоговый орган учредительные документы, и получат свидетельства о присвоении ИНН/КПП и ОГРН;

− формализует учредительные документы и эти свидетельства и загружает их в ЭАДД;

− подает ДТ, используя эти документы, загруженные в ЭАДД и одновременно ликвидируя свою фирму;

− ЦЭД, возможно, выпустит ДТ ликвидированной фирмы, используя документы из ЭАДД.

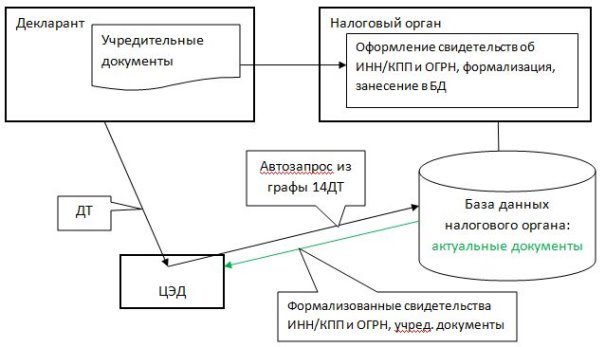

Как решить эту проблему? Базы данных таможенных и налоговых органов в 2015 году были объединены. Таким образом, технически авторизированный доступ к этой базе данных для проверяющего сделку должностного лица таможенного органа вполне возможен. Удобнее всего, подобный запрос активизировать щелчком мыши по коду ИНН, указываемому в ДТ в графе 14 при ее проверке в программе АИСТ-М. В этой графе декларации указываются сведения о российской компании, выступающей в качестве декларанта. Предлагаемая автором схема информационного взаимодействия приводится на рис. 2.

Рис. 2. Предлагаемая схема использования учредительных документов при декларировании товаров

В предлагаемой схеме учредительные документы и свидетельства декларанта из налоговой инспекции ЦЭД для проверки получает не из ЭАДД, а непосредственно из базы данных налогового органа. Информация из налогового органа гарантированно является актуальной и таким образом выпуск ДТ для ликвидированной фирмы будет не возможен.

Таким образом, в предлагаемой статье речь идет об исключении из ЭАДД трех вышеуказанных документов: устава и двух свидетельств из налогового органа, которые могут оказаться не актуальными. За счет их исключения устраняется возможность вышеуказанной ошибки. В качестве дополнительного плюса предлагаемой схемы отметим, что для декларанта отпадает необходимость формализовать вышеуказанные документы, загружать их в ЭАДД и указывать в ДТ. Об экономическом эффекте от таких, даже небольших, упрощений было сказано в начале настоящей статьи.

Для реализации этого предложения должно быть разработано две небольшие программные процедуры. Одна, внедренная в программу АИСТ-М, должна реализовать формирование и обработку запроса к базе данных (БД) налогового органа по щелчку мышью в 14 графе ДТ. Вторая, исполненная специалистами налогового органа, должна проверять допустимость полученного запроса и формировать и пересылать в таможенный орган соответствующую выборку из БД.

Оценка трудоемкости разработки предлагаемого решения выходит за рамки настоящей статьи. Решение этой задачи с точки зрения программирования не является сложным, что, впрочем, не умаляет сложности согласования проекта заинтересованными лицами.

Литература:

- Ворона А. А. Повышение качества работы центров электронного декларирования в условиях реализации концепции «электронная таможня»//Вестник Российской таможенной академии. 2019. № 2. С. 150–155.

- Таможенный кодекс Евразийского экономического союза» (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) URL: http://www.consultant.ru/document/cons_doc_LAW_215315/ (дата обращения 01.09.2019).

- Решение Комиссии Таможенного союза от 20.05.2010 № 257 (ред. от 25.09.2018) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары») URL: http://www.consultant.ru/document/cons_doc_LAW_101257/ (дата обращения 01.09.2019).

- Памятка для участников внешнеэкономической деятельности по документам, необходимым для таможенного декларирования товаров (Опубликована на сайте ФТС РФ 14.01.2015). URL: http://www.customs.ru. (дата обращения: 01.09.2019).