В данной статье рассматривается политика Сбербанка на рынке депозитов физических лиц и корпоративных клиентов Российской Федерации. Проанализирована структура депозитов ПАО «Сбербанк», выявлены проблемы депозитной политики и предложены некоторые рекомендации.

Ключевые слова: Сбербанк, депозитная политика, коммерческий банк, вклады, депозитный портфель.

This article examines the policy of Sberbank in the retail deposit market of individuals and corporate clients of the Russian Federation. The deposit structure of PJSC «Sberbank» was analyzed, the problems of deposit policy were revealed and some recommendations were offered.

Keywords: Sberbank, deposit policy, commercial bank, deposits, deposit portfolio.

Деятельность банковских учреждений основана на определенных принципах, в которых принцип эффективного использования привлеченных ресурсов имеет особое значение. В соответствии с этим принципом привлеченные средства должны не только сохраняться, но и возвращаться с ростом (проценты по депозитам), что составляет долю общего увеличения авансовой стоимости (процентов по кредиту). В то же время проблема определения эффективности депозитной политики, как и теория сущности депозитной политики, до сих пор не была должным образом отражена в научных трудах российских экономистов. В основном мы изучаем и предлагаем индикаторы, отражающие эффективность определенных областей депозитной политики банка.

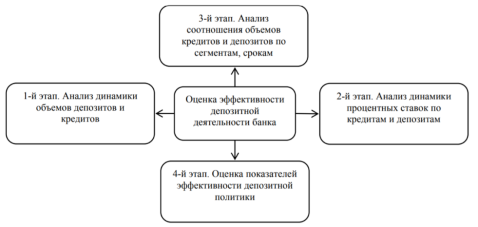

Анализ научных источников, посвященных изучению методов оценки эффективности депозитных операций и депозитной деятельности, позволил провести такую оценку в четыре этапа, показанные на рисунке 1.

Рис. 1. Этапы оценки эффективности депозитной политики банковского учреждения [1, с. 88]

Как показано на рисунке 1, оценка показателей эффективности депозитной политики банка осуществляется в рамках 4-го этапа оценки эффективности депозитной деятельности банка.

Анализ показателей, характеризующих депозитную деятельность и депозитную политику банка, будет проиллюстрирован на примере данных отчетности ПАО «Сбербанк России». Результаты анализа обязательств банка показывают, что обязательства банка увеличились в 2015–2018 годах на 74,2 %. В то же время обязательства росли значительно быстрее, чем собственный капитал. Например, собственный капитал за 2015 год увеличился на 17,18 %, за 2016 год — за 2,44 %, за 2017 год — на 17,44 %, за 2018 год — на 15,42 %. В то же время обязательства банка увеличились на 20,20 % в 2015 году, на 37,83 % в 2016 году, на 3,11 % в 2017 году и на 5,67 % в 2018 году. В целом за отчетный период источники собственных средств увеличились на 40,97 %, а обязательства — на 70,82 %. Это привело к увеличению доли обязательств: по состоянию на 01.01.2015 этот показатель составлял 87,84 %, на 01.01.2016–88.11 %, на 01.01.2017–90.88 %, на 01.01.2018–89.75 %, на 01.01.2016 — на 01.01.2019–88.35 %. Соответственно, доля источников собственных средств уменьшилась с 12,16 % на 01.01.2015 года до 10,25 % на 01.01.2019.

Несмотря на то, что такая ситуация в целом характерна для банковской деятельности, более быстрый темп роста обязательств по сравнению с источниками собственных средств может отрицательно повлиять на уровень финансовой устойчивости банка.

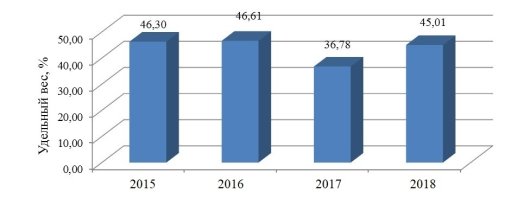

В структуре обязательств банка преобладают средства клиентов, которые не являются кредитными организациями, то есть это средства, полученные банками от вкладчиков. По состоянию на 01.01.2015 их удельный вес составил 69,67 %, на 01.01.2016–68.37 %, на 01.01.2017–64.50 %, на 01.01.2018–78.05 %, на 01.01.2019–72.3 %. В течение анализируемого периода увеличение привлеченных средств увеличилось на 87,30 %. В сумме счетов клиентов, которые не являются кредитными организациями, индивидуальные депозиты физических лиц (на 01.01.2015–46.30 %, на 01.01.2016–46.61 %, на 01.01.2017–36.78 %, на 01.01.2018–45,01 %, на 01.01.2019–39.8 %). Темпы роста этого вида обязательств на 2015–2017 годы составляет 62,55 %, что связано с переводом депозитов банковских учреждений, которые отозвали лицензии. Это подчеркивает важность этого источника формирования общего капитала банка. Доля других индивидуальных обязательств банка демонстрирует тенденцию к снижению. Другие виды обязательств не показали значительных изменений.

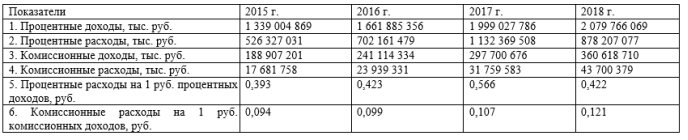

Стоимость средств, привлеченных банком, отражается в процентных расходах банка. Чтобы проанализировать их, необходимо сравнить сумму дохода от размещения средств с суммой расходов, которую банк делает путем привлечения средств вкладчиков (Таблица 1).

Таблица 1

Относительные показатели затратоемкости операций ПАО «Сбербанк» за 2015–2017гг.

Анализ результатов расчетов, приведенных в таблице 1, позволяет сделать вывод, что деятельность банка стала более затратоемкой. Если в 2015 г. на 1 руб. процентных доходов приходилось 39,3 коп. соответствующих расходов, то в 2018 г. эта величины составляла 42,2 коп., т. е. на 5,7 % больше. Затратоемкость комиссионных операций увеличилась в меньшей степени — с 9,4 коп. до 12,1 коп. на 1 руб. комиссионных доходов. Таким образом, с одной стороны, затратоемкость кредитно-депозитных операций увеличилась быстрее, чем затратоемкость комиссионных операций, с другой стороны, исходя из соотношения получаемых доходов и расходов, можно сделать вывод, что прибыльность комиссионных операций гораздо выше прибыльности кредитнодепозитных операций.

Таблица 2

Анализ соотношения суммы выданных кредитов ипривлеченных банком средств

Анализируя результаты, приведенные в таблице 2, следует отметить, что основой работы банка является привлечение средств клиентов в виде депозитов (пассивные операции) и размещение этих средств в виде кредитов (активные операции). Осуществление пассивных операций генерирует процентные расходы, а осуществление активных операций, напротив, генерирует получение процентных доходов. Разница между этими доходами и расходами представляет собой чистый процентный доход (маржу), представляющую собой основной источник прибыли банка. Банк наращивает кредитные операции.

Рис. 2. Динамика удельного веса вкладов физических лиц в структуре пассивов ПАО «Сбербанк»

Особо следует отметить негативную динамику чистого спреда и чистой процентной маржи. Чистый спрэд (спрэд прибыли) является традиционным показателем прибыльности банка и определяется как разница между средневзвешенный процентами за активами и пассивами банка. С помощью этого показателя оценивается эффективность выполнения банком функции посредника между вкладчиками и заемщиками, а также уровень конкуренции на рынке. Как правило, при обострении конкурентной борьбы спрэд сокращается и менеджеры банка вынуждены искать другие пути получения доходов. В данном случае чистый спред снизился с 7,200 % в 2015 г. до 6,045 % в 2018 г. Это весьма негативно характеризует динамику эффективности работы банка. Чистая процентная маржа — это показатель прибыльности банка — разница между средней процентной ставкой, получаемой по кредитам и инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу. Чистая процентная маржа — это также соотношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Чистая процентная маржа также, как и чистый спред, сокращается. Это также свидетельствует о снижающейся эффективности работы банка, что, в свою очередь, может негативно сказаться на финансовой устойчивости банка.

Подводя итоги оценки депозитной политики крупнейшего банка Российской Федерации, можно отметить, что в ее деятельности возникают проблемы, которые связаны с уменьшением эффективности использования привлеченных ресурсов банком, ухудшением эффективности депозитных операций банка. Таким образом, для повышения надежности и улучшения финансовых результатов банка необходимо обратить внимание на порядок формирования и реализации депозитной политики.

Одним из способов повышения эффективности депозитной политики банка является укрепление организационно-методической составляющей внутреннего аудита депозитных операций. Цель этого предложения — способствовать предотвращению или уменьшению рисков, возникающих в работе банковского учреждения, связанных с депозитными операциями. Этот, казалось бы, самый простой вид банковской деятельности присущ практически всем традиционным рискам: риск ликвидности, риск процентных ставок, рыночный риск, валютный риск, операционный и технологический риск, репутационный риск, юридический риск и стратегический риск.

Поскольку каждый аудит имеет временную привязку, важно четко определить его цели, точно выбрать объекты для исследования, рационально планировать и координировать свои действия, применять эффективные процедуры аудита и собирать необходимые доказательства для формирования объективного мнения. Чтобы успешно реализовать цели конкретного аудита, вы должны последовательно выполнять основные этапы аудита. Объекты аудита должны определяться с учетом целей, установленных владельцами и руководством банка, неотъемлемых рисков, даты предыдущего аудита, изменений в политике продукта и доступных ресурсов в службе внутреннего аудита банка. Целесообразно оценивать каждый объект аудита в отношении его релевантности, уровня риска, который поможет выбрать процедуры аудита и определить последовательность действий аудитора. Аудит должен предшествовать обновлению требований нормативных правовых актов, положения которых регулируют порядок деятельности банка по сбору средств. Эти документы являются частью информационной поддержки аудита.

Следующим важным этапом в организации внутреннего аудита депозитных операций является выборка транзакций. Принимая во внимание содержание и особенности технологии депозитных операций, их роль в банковской деятельности, основными критериями отбора должны быть:

– наибольший размер депозитов (как по одному контракту, так и по количеству средств, принадлежащих одному владельцу (клиенту банка));

– депозитные операции сотрудников банка;

– депозиты, которые были досрочно погашены;

– сделки, условия которых (процентная ставка, срок действия и т. д.) отличаются от стандартных; а также контракты, в которые были внесены поправки;

– структура операций должна охватывать всех ответственных исполнителей;

– депозитные соглашения, заключенные в период отсутствия (отпуск, отпуск по болезни) руководителя отдела или ответственного исполнителя;

– расчеты по депозитным договорам с наследниками вкладчика;

– операции, в отношении которых нарушения были обнаружены в ходе предыдущих проверок;

– рекламные депозитные продукты, программы лояльности и т. д.

Основной принцип построения системы внутреннего контроля заключается в распределении полномочий между сотрудниками таким образом, чтобы никто из них не мог сосредоточить в своих руках все функции (полномочия), необходимые для осуществления банковской операции. Традиционно система управления обеспечивает несколько уровней, первая из которых осуществляется непосредственно ответственными сотрудниками фронт-офиса, основной задачей которого является проверка правильности операций в соответствии с установленной технологией (внутрибанковские правила, технологическая карта, нормативные акты Центрального банка Российской Федерации, нормативные акты и полномочия). Меры по управлению рисками (лимиты на определенные операции, их сумма и сумма, допустимый ущерб, лимиты риска для подразделения (лимиты, влияющие на рыночные и эксплуатационные и технологические риски) «работают» на втором уровне системы внутреннего контроля. оценка системы внутреннего контроля в целом. Проверка того, как контроль фактически выполняется на разных уровнях (полнота, качество), осуществляется выборочно (систематический, преднамеренный, уровень угрозы и т. д.), а не обнаружение сотрудниками, уполномоченными для контроля функции. Это может быть сделано путем тестирования знаний сотрудников о процедурах контроля при внедрении любого бизнес-процесса или его компонентов и разъяснения процедуры, приводящей к персоналу решений о введении определенных процедур контроля.

Таким образом, действующая система внутреннего контроля депозитных операций в ПАО «Сбербанк России» является результативной. Проблему составляет, как отмечено выше, снижение эффективности функционирования банка в целом и деятельности по привлечению депозитных ресурсов, в частности. В целом уровень депозитной политики ПАО «Сбербанк» следует оценивать как хороший, однако, для усиления конкурентных позиций на рынке депозитов Российской Федерации требуется внедрение дополнительных мер в области привлечения ресурсов и усиления контроля за депозитной деятельностью в целом.

Литература:

- Сазонова Е. А., Титов Ю. М., Марченкова Е. Р. Депозитная политика банка // Перспективы науки. — 2015. — № 12 (51). — С. 87–89.

- Промежуточная бухгалтерская отчетность ПАО Сбербанк по МСФО на 27.11.2019 [Электронный ресурс]: Официальный сайт ПАО «Сбербанк», 2019. — Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports

- Годовой отчет ПАО «Сбербанк» за 2016, 2017, 2018 гг. [Электронный ресурс]: Официальный сайт ПАО «Сбербанк», 2019. — Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports