В настоящей статье рассматриваются существующие стандарты российского бухгалтерского учета. Представлен анализ понятия «резерв» и отражение его при формировании учетной политики бухгалтерского (бюджетного) и налогового учета бюджетных учреждений. Предметом исследования является методологические вопросы формирования учетно-аналитического обеспечения для осуществления создания эффективной системы управления доходами и расходами, путем формирования достоверной учетной информации. Особое внимание уделено освещению в решении проблем адаптации МСФО. Сделан вывод о том, что одним из ключевых элементов выбора методики определения сумм для расчета обоснованных норм резервных запасов является оценка обязательства.

Ключевые слова: бухгалтерский учет, резерв на оплату отпусков, резервы, учетная политика, международные стандарты финансовой отчетности (МСФО).

В условиях современного реформирования бюджетной сферы путем сближения российских стандартов бухгалтерского учета с международными, особую актуальность приобретает повышение прозрачности государственных финансов и эффективности использования бюджетных средств. На данном этапе слабой позицией в индексе глобальных изменений находится развитие институтов бухгалтерского учета и отчетности в государственном секторе экономики.

Среди основных направлений реформы, осуществляемой в Российской Федерации в приближении к принципам, закрепленным в Международных стандартах финансовой отчетности (МСФО), следует отнести необходимость представления достоверных показателей и отражения всех статей отчетности по рыночной стоимости и включении в состав расходов организации предстоящих затрат равномерно. Что позволит сформировать достоверную бухгалтерскую (бюджетную) отчетность, повысить ее информативность для потенциальных инвесторов и кредиторов.

В соответствии с планом Минфина РФ на 2012–2015 гг. по развитию бухгалтерского учета и отчетности в РФ на основе МСФО (утв. Приказом Минфина РФ от 30 ноября 2011 г. № 440) основным направлением развития бухгалтерского учета является разработка и утверждение программ федеральных стандартов бухгалтерского учета в соответствии с п. 1 ст. 21 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

За время реформирования российского бухгалтерского учета были введены несколько ключевых нормативных документов, регламентирующих область бухгалтерского учета. Так в начале августа 2017 года Министерством финансов России опубликован Приказ Минфина России от 7 июня 2017 г. № 85н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2017–2019 гг.» и о признании утратившим силу приказа Министерства финансов Российской Федерации от 23 мая 2016 г. № 70н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016–2018 гг.». В рамках данной программы и в соответствии со ст. 23, 26, ч. 1 ст. 30 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2013, № 30, ст. 4084; 2014, № 45, ст. 6154) и подпунктом 5.2.21 (Саморегулируемая организация аудиторов «Российский Союз аудиторов» (Ассоциация)) Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3258; 2012, № 44, ст. 6027), по согласованию с Центральным банком Российской Федерации определены федеральные стандарты бухгалтерского учета для обязательного применения при сборе сопоставимой информации для будущих периодов.

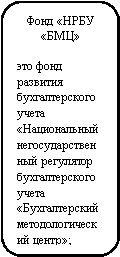

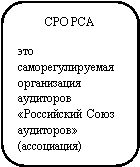

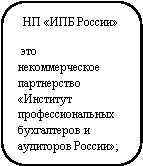

Важно отметить, что разработку федеральных стандартов бухгалтерского учета Минфин России ведёт в основном не самостоятельно, а с помощью различных профильных фондов, приведенных на рисунке 1.

![]()

![]()

![]()

![]()

![]()

Рис. 1. Разработка федеральных стандартов бухгалтерского учета

В соответствии с российскими стандартами бухгалтерского учета учетная политика должна обеспечивать к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская скрытых резервов (требование осмотрительности). В своей работе О. А. Миронова говорит о важности таких методов бухгалтерского учета, как оценка и резервирование для отчетного или будущего периода, для минимизации потерь, непредвиденных убытков и т. д. Каждый резерв страхует организацию от предстоящих расходов, минимизирует риск.

По мнению ученых Е. П. Поликарпова и Г. Н. Бакулина в отечественной методологии бухгалтерского учета понятие «резерв» нашло широкое применение, создав достаточно объемную классификацию. В которой каждый из их видов имеет свои особенности, цели, требования и порядок формирования и использования. В переводе с французского языка «reserve» означает «запас». Произошло это слово от латинского «reservo» — сберегаю. На ряду с многими другими энциклопедическими и толковыми словарями, расширяется данное определение толкование слова «резерв», как запас чего-либо на случай надобности или источник, откуда черпаются новые средства.

Резерв на оплату отпусков — это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности организации по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде (Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-Ф).

По МСФО резерв — это обязательство, неопределенное по времени или сумме исполнения. Все резервы являются условными фактами ввиду неопределенности сроков их исполнения и величины. В случае, если организация при формировании учетной политики стремится сблизить учет с международными стандартами отчетности, соответственно необходимо учитывать требования МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» и МСФО (IAS) 19 «Вознаграждения работникам».

Резерв предстоящих расходов на оплату отпусков в 2019 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет.

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

– последнее число каждого месяца (вариант наиболее предпочтительный, но и более трудоемкий);

– последнее число каждого квартала (по соотношению «затраты-эффект» этот вариант наиболее оптимальный);

– 31 декабря (самый простой вариант, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года).

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике. Соответственно, в части методики формирования резерва организация самостоятельно разрабатывает и закрепляет конкретный порядок расчета величины резерва на оплату отпусков.

Вопросами методики формирования резерва на оплату отпусков занимаются такие ученые, как С. Л. Храбрых, И. Н. Волкова и др.

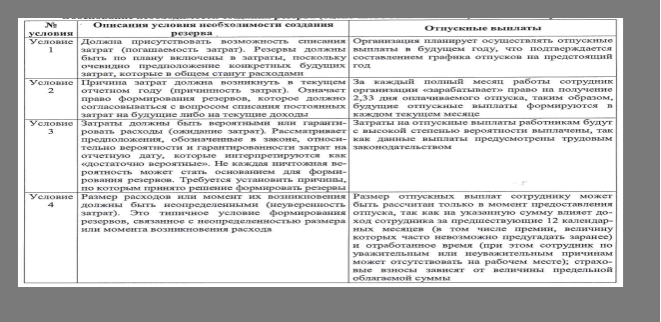

В соответствии с требованиями Трудового кодекса РФ от 30.12.2001 N 197-ФЗ организация обязана каждому работнику при согласовании периодов отдыха предоставлять ежегодный оплачиваемый отпуск, величина которого также подлежит обложению страховыми взносами. При этом совокупная годовая сумма отпускных выплат и страховых взносов, начисленных от этой суммы, соответствует всем условиям, подтверждающим необходимость создания резерва в бухгалтерском учете (таблица 1).

Таблица 1

Обоснование необходимости создания резерва по оплате отпусков

Резерв по отпускам является оценочным обязательством, так как: во-первых, в силу положений трудового законодательства; во-вторых, исполнение данного обязательства приведет к определенному оттоку денежных средств, т. е. организация понесет расходы; в-третьих, величина данного оценочного обязательства (резерва по отпускам) будет обоснованно оценена.

Оценочное обязательство должно быть признано в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству.

Порядок формирования резерва на оплату отпусков (методы оценки обязательств, дата признания в учете и т. д.) при ведении бюджетного учета устанавливается учреждением в рамках формирования учетной политики согласно пункту 302.1 Инструкции № 157н от 01.12.2010, а также Письмо Минфина России от 20 мая 2015 г. N 02–07–07/28998 «О порядке отражения в учете операций с отложенными обязательствами» приложение 3 «Определение оценочного значения при формировании резерва на оплату отпусков за фактически отработанное время», существует три методики расчета:

I. Определение суммы резерва по каждому сотруднику

РО = К × ЗП, где

РО — резерв отпусков;

К — остаток неиспользованных сотрудником дней отдыха;

ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов по следующей формуле:

Рсв = К × ЗП × С, где

Рсв — запас расходов на страховые взносы;

С — ставка страховых взносов.

Получим сумму, которую нужно зарезервировать для оплаты отдыха, путем суммирования оба полученных значения.

II. Определение суммы резерва на основании данных предыдущего года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

РО = К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3, где

К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Рсв = (К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3) × С

III. Определение суммы резерва исходя из общего фонда оплаты труда.

РО = К × ЗПср, где

К — суммарный остаток неиспользованный всеми работниками дней отдыха;

ЗПср — средняя заработная плата по организации.

Сумму страховых взносов определяем по формуле:

Рсв = К × ЗПсв × С

Следует отметить, что во всех случаях данные берутся на день расчета. Также предусмотрено, как налоговое, так и административное наказание в виде штрафа для тех, кто обязан, но не создает резервов на оплату отпусков в бухгалтерском учете.

Учетной политикой учреждения предусмотрено определение «отпускного» резерва по методики I. Оценка обязательства в связи с предстоящей оплатой отпусков и компенсации за неиспользованный отпуск определяется по каждому сотруднику ежегодно на основании сведений, поступивших от организационно-контрольного отдела по формуле:

ОценОбяз(КОСГУ 211) = ∑![]() СрДнi × Днi

СрДнi × Днi

ОценОбяз(КОСГУ 213) = ∑

где ОценОбяз(КОСГУ 211) — величина оценки обязательства начисленных отпускных на 1 января;

ОценОбяз(КОСГУ 213) — величина оценки обязательства начисленных страховых взносов на 1 января;

СрЗар — средний заработок i-го работника, исчисленный по состоянию на дату определения оценочного обязательства в соответствии с Положением об особенностях порядка начисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922;

Дн — количество календарных дней отпуска, на которые i-й работник имеет право в следующем году (с учетом неиспользованных дней отпуска, за текущий и прошлые годы) по состоянию на дату определения оценочного обязательства;

СтВз — суммарная ставка страховых взносов, применяемая к выплатам i-му работнику в процентах на дату определения оценочного обязательства;

N — количество работников на дату определения оценочного обязательства.

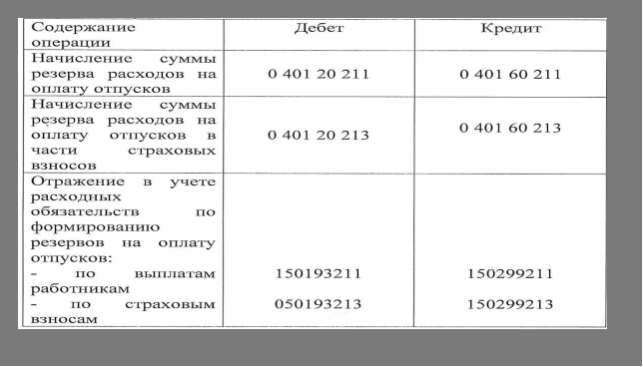

Сумма резерва бюджетной организацией формируется ежегодно на 31 декабря текущего года. Факты хозяйственной жизни по начислению сумм резервов расходов на оплату отпусков отражаются следующими бухгалтерскими проводками (таблица 2):

Таблица 2

Факты хозяйственной жизни по начислению сумм резервов расходов на оплату отпусков

Резерв используется только на покрытие тех расходов, в отношении которых этот резерв был создан. Признание в учете расходов, в отношении которых сформирован резерв, осуществляется за счет суммы созданного резерва. Операция по формированию резерва отражается в бюджетном учете в первый рабочий день месяца, на который формируется резерв.

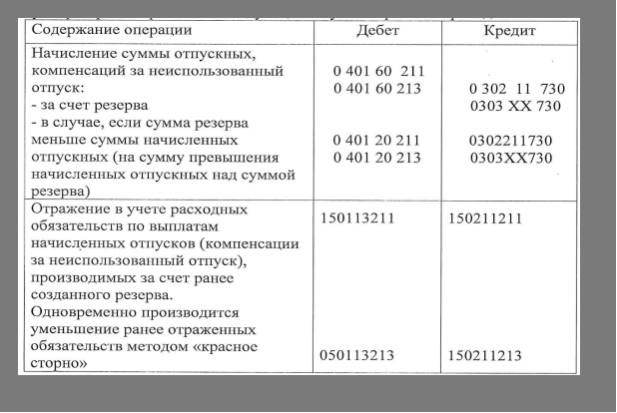

Расходы по выплатам отпусков, компенсаций за неиспользованный отпуск, включая платежи по страховым взносам, отражаются в бюджетном учете на основании расчетной ведомости (ф.0504402) согласно графику документооборота организации (таблица 3).

Таблица 3

Факты хозяйственной жизни по начислению расходов за счет сумм резервов

При недостаточности сумм резерва бюджетной организации начисленных отпускных, компенсаций за неиспользованные отпуска работникам учреждения, а также начисленных страховых взносов на эти выплаты относятся на расходы организации.

Рассмотрим пример по отражению расходов на оплату отпусков в учете бюджетного учреждения.

Предположим, что в бюджетном учреждении числится три сотрудника. На 31 декабря 2018 года данные по ним таковы:

1. Сидоров имеет средний дневной заработок — 520 рублей, остаток отпускных дней — 7 календарных дней.

2. Петров имеет средний дневной заработок — 630 рублей, остаток отпускных дней — 4 календарных дней.

3. Иванов имеет средний дневной заработок — 780 рублей, остаток отпускных дней — 11 календарных дней.

Взносы уплачивают на обязательное пенсионное страхование (ОПФ — 22 %), обязательное медицинское страхование (ОМС — 5,1 %) и обязательное социальное страхование (ФСС — 2,9 %). Это требование относится ко всем организациям любой организационно-правовой формы. Общий тариф составляет 30 %.

Для начала рассчитаем отпускные и взносы по каждому сотруднику.

Расчет для Сидорова выглядит следующим образом:

— сумма для резерва = 520 × 7 = 3 640 руб.

— сумма для страховых взносов = 3 640 × 0,30 = 1 092 руб.

Итого на Сидорова сумма резерва составила 4 732 руб.

Аналогично произведем подсчет сумм резерва на Петрова и Иванова. Получим следующие результаты: Петров — 3 276 руб., Иванов — 11 154 руб.

Суммируем значения по всем сотрудникам. Итого сумма резерва по выплатам отпусков, компенсаций за неиспользованный отпуск, включая платежи по страховым взносам составит 19 162 руб.

В процессе анализа отражения информации о создании резерва на оплату отпусков в учетной политике организации с помощью различных методик позволило предположить, что использование методики формирования резерва способом расчета — по каждому сотруднику, является наиболее точным.

Использование методики формирования резерва, как правило имеет важное значение для расчета обоснованных норм резервных запасов, их ограничения размерами, действительно необходимыми для обеспечения непрерывности производства.

Литература:

- Дружиловская Э. С. Программа разработки федеральных стандартов бухгалтерского учета [Электронный ресурс]. https://cyberleninka.ru/article/v/programma-razrabotki-federalnyh-standartov-buhgalterskogo-ucheta // (дата обращения: 02.09.2019).

- Миронова О. А. Оценка и резервирование как методы бухгалтерского учета: проблемы развития // Инновационное развитие экономики. 2013. № 3(15).

- Русских Я. Резервы на оплату отпусков // Новая бухгалтерия. 2014. № 4. URL: http://www.consultant.ru (дата обращения: 27.08.2019).

- План Министерства финансов Российской Федерации на 2012–2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности: утв. приказом Минфина России от 30.11.2011 № 440.

- Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Минфина России от 01.12.2010 № 157н (ред. от 29.08.2014).

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (ред. от 05.02.2018) [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». URL:www.consultant.ru/popular/ (дата обращения 01.09.2019)