В статье показана роль расчетных взаимоотношений в повышении финансового состояния организаций, обоснована необходимость их совершенствования в современных условиях. С помощью общенаучных методов исследования проанализирована динамика показателей платежной дисциплины организаций Пермского края. Сделаны выводы о необходимости более жесткой позиции в отношении высокорисковых покупателей продукции и рассмотрены меры по укреплению платежной дисциплины коммерческой организации.

Ключевые слова: финансовое состояние, платежная дисциплина,дебиторская задолженность, кредиторская задолженность, просроченная задолженность.

В настоящее время полемика ученых по вопросам, посвященным состоянию и развитию платежной дисциплины участников процесса производства и реализации продукции, стала менее активной. Тем не менее денежные расчеты являются одной из главных составляющих хозяйственной деятельности всех организаций, с помощью которых они осуществляют свой функциональный процесс и обеспечивают возможность расширенного воспроизводства. Правильная и четко отрегулированная система расчетов оказывает непосредственное влияние на финансовое состояние и эффективность производственно-хозяйственной деятельности предприятий [5, с. 29].

Под расчетными правоотношениями понимаются регулируемые нормами права денежного обращения, общественные отношения по поводу осуществления расчетов между организациями и физическими лицами в процессе экономической и связанной с ней неэкономической деятельности, а также между ними и государством в процессе исполнения финансовых обязанностей [1, с. 56].

Анализ состояния расчетной дисциплины очень важен, так как большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние экономического субъекта оказывает увеличение или уменьшение дебиторской и кредиторской задолженностей [2, с. 410].

По данным бухгалтерского баланса можно сформировать лишь самое общее представление о том, какая сумма средств отвлечена в расчеты с покупателями (именно этот вид, как правило, составляет наибольшую долю в составе всей дебиторской задолженности организации), какая сумма кредиторской задолженности сформирована на отчетную дату, а также установить динамику этих показателей. Для более детального анализа необходимо привлечение данных аналитического учета по счетам, предназначенных для отражения информации о расчетах с дебиторами и кредиторами [6, с. 144].

Денежные отношения любого хозяйствующего субъекта присутствуют во всех сферах его деятельности (приобретение сырья, материалов, основных фондов, реализация продукции по различным каналам и т. д.) и затрагивают финансовые интересы всех участников экономического процесса. Отсутствие денежных ресурсов или их недостаточность нарушает финансовую деятельность, снижает ее конкурентоспособность и может привести к банкротству, поэтому состояние финансов любой организации интересует всех участников экономического процесса по следующим вопросам:

– в каком объеме и за счет каких финансовых ресурсов будет осуществляться коммерческая деятельность;

– каковы основные направления использования денежных потоков;

– насколько отрегулирована система реализации продукции;

– каковы нормальные условия продаж (продолжительность периода возврата денег за реализованную продукцию, величина скидки за оплату в срок);

– как выполняются договорные условия;

– какова вероятность оплаты счетов отдельными (высокорисковыми) покупателями;

– какие перспективы своевременности расчетов по своим обязательствам;

– какие меры необходимо предпринять для своевременного возврата денег и т. д. [5, с. 31].

Рассмотрим размер и структуру просроченной задолженности по обязательства организаций Пермского края (табл.1).

Таблица 1

Размер иструктура просроченной задолженности по обязательствам организаций [4, с. 21]

|

Показатели |

Сумма, млн. руб. |

В процентах |

||

|

к итогу |

На 01.08 2017г. |

На 01.01.2018г. |

||

|

Всего, в т. ч. |

45916,4 |

100 |

188,2 |

172,9 |

|

Кредиторская задолженность |

40374 |

87,9 |

187,5 |

185,1 |

|

Задолженность по кредитам и займам |

5542,3 |

12,1 |

193,8 |

116,9 |

Анализируя данные таблицы 1 можно сказать, что общий размер просроченной задолженности по обязательствам организаций Пермского края на 2018 года составил 45916,4 млн. руб. В структуре просроченных обязательств преобладает кредиторская задолженность, включающая задолженность перед поставщиками, бюджетом, работниками предприятий. Доля просроченной задолженности по кредитам и займам не велика (около 12 %), т. к. в договорах по предоставлению кредитов банками предусмотрены меры воздействия (штрафы и пени), которые неукоснительно взыскиваются, поэтому предприятия стремятся не допускать просроченных платежей. В договорах на поставку товаров (работ, услуг) не всегда предусмотрены финансовые санкции за не выполнение обязательств, а в тех случаях, когда они имеются, обычно их не используют по разным причинам (не желание портить отношения с покупателями, сложность процедуры взыскания и т. д.).

Рассмотрим структуру кредиторской задолженности (табл.2).

Таблица 2

Структура просроченной кредиторской задолженности организаций вПермском крае [4, с.21].

|

Дата |

Количество организаций, имеющих просроченную задолженность |

Просроченная кредиторская задолженность, млн. руб. |

Из нее |

||

|

Поставщикам |

в бюджет |

по платежам во внебюджетные фонды |

|||

|

01.08.2017 |

178 |

21533,1 |

13641 |

2429,3 |

1654,2 |

|

01.01.2018 |

173 |

21817,6 |

14945,7 |

2558,5 |

1693,1 |

|

01.08.2018 |

170 |

40377 |

19901,6 |

3318,3 |

2181,8 |

Данные таблицы 2 свидетельствуют о том, что за анализируемый период количество организаций, имеющих просроченную кредиторскую задолженность, сократилось на 8 единиц, т. е. на 4,5 %. Однако общий размер просроченной кредиторской задолженности в расчете на одну организацию вырос почти в два раза. Следовательно, организации, чье финансовое положение улучшилось, смогли ликвидировать просроченную задолженность, те же организации, где положение не улучшилось, задолженность увеличили. Просроченная задолженность поставщикам увеличилась на 4620,6 млн. руб. (на 46 %), задолженность в бюджеты всех уровней бюджетной системы — на 889 млн. руб. (на 37 %), задолженность о платежам в государственные внебюджетные фонды — на 527,6 млн руб.(на 32 %), из чего можно сделать вывод о том, что при изыскании дополнительных финансовых ресурсов организации в первую очередь погашают просроченную задолженность перед государственными внебюджетными фондами и бюджетами, в последнюю очередь — перед поставщиками.

Наличие кредиторской задолженности является важным фактом, характеризующим финансовое состояние предприятия, но решающее значение имеет дебиторская задолженность, а особенно её просроченная часть, отраженная в таблице 3.

Таблица 3

Структура идинамика просроченной дебиторской задолженности организаций Пермского края [4, с.22].

|

Дата |

Количество организаций, имеющих просроченную задолженность, ед. |

Просроченная дебиторская задолженность, млн. руб. |

Из нее |

|

|

Задолженность покупателей |

Госзаказы по оплате за продукцию |

|||

|

01.08.2017 г. |

295 |

27317,9 |

21395,6 |

794,8 |

|

01.01.2018 г. |

292 |

25008,3 |

20451,7 |

485,7 |

|

01.08.2018 г. |

300 |

31249,7 |

25110,1 |

420,3 |

Анализируя показатели таблицы 3 можно сделать вывод о том, что за период с 1.08.2017 года по 1.08.2018 года количество организаций, имеющих просроченную дебиторскую задолженность в Пермском крае, выросло на пять единиц (1,6 %). Совокупная сумма задолженности также выросла на 3931,8 млн. руб. или 12,6 %. Увеличился и средний размер просроченной дебиторской задолженности, приходящейся на одну организацию, с 92,6 млн. руб. до 104,2 млн. руб. В основном просроченная дебиторская задолженность — это задолженность покупателей, которая составляет 78–80 % общего размера. Задолженность по оплате за продукцию по государственным заказам не велика и имеет тенденцию к снижению. Следовательно, платежная дисциплина покупателей за анализируемый период ухудшилась. Сопоставляя показатели таблиц 2 и 3 можно утверждать, что количество организаций, имеющих просроченную кредиторскую задолженность меньше, чем количество организаций, имеющих просроченную дебиторскую задолженность. Размер просроченной задолженности покупателей превосходит размер просроченной задолженности поставщикам. Определим долю организаций, имеющих просроченную задолженность (табл.4).

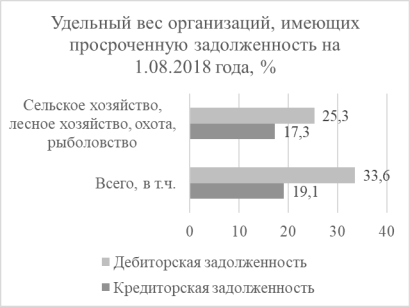

Рис. 1. Удельный вес организаций, имеющих просроченную задолженность на 1.08.2018 года [4, с.23]

Данные рисунка 1 подтверждают вывод о том, что просроченная кредиторская задолженность значительно меньше, чем просроченная дебиторская задолженность. В целом по организациям Пермского края на 1.08.2018 года просроченную кредиторскую задолженность имело 19,1 % организаций, а просроченную дебиторскую задолженность — более 1/3. Представляет интерес сопоставление этих показателей по организациям сельского хозяйства, лесного хозяйства, охоты и рыболовства, т. к. считается, что эта сфера деятельности менее прибыльна и более рискованна. Однако доля организаций, имеющих просроченную задолженность этих отраслей меньше, чем по экономике в целом. Следовательно, их финансовое положение не менее устойчиво, чем других организаций, кроме того, они склонны к большей дисциплине при осуществлении платежей.

Автор О. Я. Старкова отмечает, что поставщикам необходимо усилить контрольную работу, обеспечивающую своевременную оплату поставленных товаров, выполненных работ и оказанных услуг, иначе сохранение подобной тенденции негативно отразится на платежеспособности организаций и их финансовом состоянии в целом [4, с. 24].

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на платежную дисциплину организации.

Для того чтобы оптимизировать структуру баланса и улучшить платежную дисциплину организации автор М. К. Каракин предлагает следующие современные меры:

– предоставлять скидки дебиторам за сокращение сроков возврата платежей;

– в договорах купли-продажи, поставки следует оговаривать условие и размер штрафных санкций, которые дебитор должен будет уплатить за просрочку долга, тем самым сократить долю просроченной задолженности;

– для снижения кредиторской задолженности можно использовать реструктуризацию долгов, а именно проведение взаимозачетов между организациями [3, с. 395].

Грамотно выстроенная система использования штрафных санкций, а также механизм взаимозачетов способны качественно повлиять на величину дебиторской и кредиторской задолженности, сбалансировать их размер, и укрепить платежную дисциплину общества.

Таким образом, чем больше будет задействовано форм, методов, подходов управления платежной дисциплиной организации, тем меньше будет доля потерь денежных средств по долгам. Все вышеперечисленные мероприятия позволят решить проблему с неплатежами, укрепить расчетно-платежную и финансовую дисциплину, что, в свою очередь, повлияет на повышение финансового состояния организации.

Литература:

- Агеева В. И. Дебиторская задолженность: правовые и налоговые аспекты, риски и рычаги влияния // Менеджмент сегодня. 2016. № 1. С. 56–63.

- Григорьева И. И., Хайдукова А. А. Анализ системы управления расчетной дисциплиной в организации // Разработка стратегии социальной и экономической безопасности государства: материалы IV Всероссийской (национальной) научно-практической конференции (1 февраля 2018 г.). — Курган: Изд-во Курганской ГСХА, 2018. С. 410–414.

- Каракин М. К. Укрепление платежной дисциплины организации (на примере ООО «ПКФ «Комплектмашсерсвис») // Разработка стратегии социальной и экономической безопасности государства. 2019. С. 391–395.

- Старкова О. Я. Платежная дисциплина организаций // Znanstvena misel. 2018. № 10. С. 21–24.

- Сидоренко О. В., Ильина И. В. Расчетно-платежная дисциплина как императив эффективной финансовой деятельности сельскохозяйственных организаций // Аграрная Россия. 2017. № 2. С. 29–33.

- Шепелина В. Е. Оптимизация расчетной дисциплины коммерческой организации // Современные проблемы финансового регулирования и учета в агропромышленном комплексе: материалы I Всероссийской научно-практической конференции (19 мая 2017 г.). — Курган: Изд-во Курганской ГСХА, 2017. — С. 144–147.