Ключевые слова: бюджет, региональный бюджет, справедливый процесс дифференциации, бюджетный кодекс РФ, деловая активность, предпринимательский климат.

Главная роль в сценарии наиболее эффективного осуществления деятельности в области бюджетного процесса отводится бюджетной классификации. Данная классификация является одним из трех компонентов бюджетного устройства в Российской Федерации, наряду с бюджетной системой и ее принципами, согласно В. Е. Корчинскому и Т. И. Воробец [1, с. 72].

Согласно п. 1, ст. 18 Бюджетного кодекса Российской Федерации, бюджетная классификация РФ состоит из доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, которые используются для составления и исполнения бюджетов. Также классификация сосредотачивает в себе доходы, расходы и источники финансирования дефицитов бюджетов и операции, применяемые в государственном секторе, являющиеся вспомогательными элементами в процессе ведения бюджетного учета, формирования бюджетной и другой финансовой отчетности, позволяющей соотнести различные коэффициенты — индикаторы бюджетов бюджетной системы Российской Федерации [2].

Также стоит отметить, что в п. 2, ст. 18 БК РФ в классификации определяются принципы назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, являющиеся согласно БК РФ едиными для бюджетов бюджетной системы РФ, и осуществляемые МинФином РФ. Общая бюджетная классификация представлена целым рядом структурных элементов (классификаций) [2]:

– доходная классификация;

– расходная классификация;

– классификация по источникам дефицитов бюджетов;

– классификация по операциям сектора государственного управления.

В свою очередь, классификация доходов и расходов бюджетов Российской Федерации выступает в качестве некой группировки доходных и расходных частей бюджетов всех уровней — федерального, регионального и местного, согласно признаку классификации по источникам и образования, регламентированная законодательством Российской Федерации, а также ее субъектов.

Классификация доходов бюджетов Российской Федерации. Согласно Приказу Минфина России от 01.07.2013 N 65н (ред. от 28.02.2018) «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации», классификация доходных статей бюджетов Федерации состоит из целого ряда компонентов, согласно которым можно определить уровень бюджета, группу, программы и пр. (см. таблицу 1) [3].

Таблица 1

Структура кода бюджетной классификации доходов

|

А |

Б |

|||||||||||

|

Код главного администратора |

Код вида доходов |

|||||||||||

|

группа |

подгруппа |

статья |

подстатья |

элемент |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

2 |

|||||||||||

|

В |

||||||

|

Код подвида доходов |

||||||

|

группа |

аналитическая группа |

|||||

|

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

3 |

4 |

|||||

Экономическое классифицирование доходов — это группировка операций, выполняемых сектором государственного управления по их экономической составляющей [2]. Стоит отметить, что, согласно БК РФ, утверждение перечня кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов РФ, органы управления территориальными государственными внебюджетными фондами и находящиеся в их ведении казенные учреждения, осуществляется лишь финансовым органом субъекта Российской Федерации.

В свою очередь, доходы бюджетов всех уровней Российской Федерации объединены в четыре группы — доходы от налоговых поступлений, неналоговые доходы, безвозмездные перечисления, а также перечисления, связанные с государственными целевыми бюджетными фондами. Под налоговыми доходами понимаются поступления, исходящие от уплаты налогов, которые устанавливаются Налоговым кодексом Российской Федерации, например, такие как:

– налог на прибыль организаций;

– налог на доходы физических лиц;

– налог на имущество организаций;

– акцизы и пр.

Неналоговые поступления состоят из доходов от уплаты пошлин, сборов, установленных на законодательном уровне Российской Федерации, например, такие как:

– доходы от использования муниципального имущества;

– штрафы за нарушение законодательства и пр.

В свою очередь, безвозмездные поступления формируются из доходов, отчисляемых другими бюджетами бюджетной системы, а также граждан и компаний, например, такие как [4, с. 98]:

– межбюджетные трансферты в виде дотаций;

– межбюджетные трансферты в виде субвенций;

– межбюджетные трансферты в виде субсидий и пр.

Общий код определенной бюджетной статьи дохода субъекта Российской Федерации будет сформирован из определенных разделов, каждый из которых будет соответствовать определенному коду.

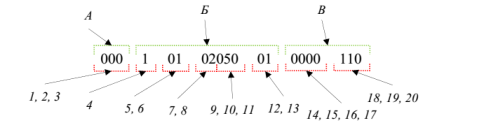

На рис. 1 представлен пример кода доходной статьи, составленного согласно указаниям Минфина России в соответствии с определенной структурой кода бюджетной классификации (далее — КБК) доходов (см. таблицу 1), где А-В — основные группы КБК, 1–20 — разделы, соответствующие КБК

Рис. 1. Пример КБК доходов бюджетов РФ

Исходя из кода мы можем определить, что речь идет о доходной статье «Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании», которая располагается под своим детализированным 20-тизначным кодом, а также выявить ее назначение. Таким образом, классификация доходов бюджета является инструментом систематизированной группировки доходных статей бюджета согласно законодательству Российской Федерации и международным стандартам. Благодаря такой систематизации доходов, происходит упрощение деятельности по надзору, контролю, а также формированию бюджетной отчетности, как федерального уровня, так и на уровне субъекта РФ.

Классификация расходов бюджетов Российской Федерации. Наряду с классификацией доходов бюджетов существует и классификация расходов бюджетов, покрытие которых происходит за счет налоговых сборов и неналоговых поступлений, займов и эмиссии денежных знаков. Стоит отметить, что внешние и внутренние займы выпуска денежных знаков не носят характер источника доходов бюджета, так как являются лишь источниками покрытия их дефицита. Расходные статьи бюджетов также классифицируются и состоят из определенных компонентов, по которым возможно выявить раздел, подраздел, а также виды расходов (см. таблицу 2) [5,с.84].

Таблица 2

Структура кода классификации расходов бюджетов

В бюджетной системе Российской Федерации еще несколько лет назад выделяли несколько типов классификации расходов бюджетов, в которых была сконцентрирована информация, отражающая векторы движения денежных средств из бюджетов, экономическое содержание бюджетных расходов, а также уровни бюджетных расходов. Однако, впервые в 2008 году классификация претерпела некоторые изменения, которых не было с даты создания Бюджетного кодекса РФ — 1998 г., в связи с чем типы классификаций, соответственно и их регламентирующие статьи БК РФ, были упразднены (см. рис. 2.).

Рис. 2. Изменения в классификации расходов бюджета

Основные положения бюджетной классификации расходов изложены в ст. 21 БК РФ, которая является регламентирующим документом по формированию кода бюджетной классификации по расходным статьям. 21 Согласно ст. 21 БК РФ, классификация группирует расходы бюджетов абсолютно всех уровней, таких как: федеральный, региональный и местный, которые в свою очередь демонстрируют направления денежных средств из бюджетов на выполнение тех или иных функций государственными органами власти [2].

Расходная классификация функционального вида состоит из четырех уровней, под каждым из которых понимается определенный элемент: первый уровень — разделы, второй — подразделы, уточняющие каждый вектор расходования бюджетных средств в рамках соответствующих разделов. На третьем и четвертом уровнях происходит конкретизация расходных средств, таким образом, третий — расходные статьи целевого характера, отображающие финансирование расходов по конкретным направлениям деятельности органов власти, четвертый — включает расходы бюджетов, которые детально описывают каждый вектор финансирования расходных статей по направлениям целевого характера [4, с. 78].

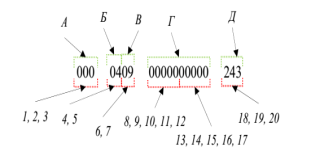

К примеру, так (см. рис. 3.) будет отражаться итоговый классифицированный код расходной статьи в бюджете Ярославской, согласно которому мы можем определить его назначение, например, в данном случае речь идет о статье расходов «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», где А-Д — основные группы КБК, 1–20 — разделы, соответствующие КБК

Рис. 3. Виды классификации расходов бюджета

Таким образом, общий код определенной расходной статьи бюджета субъекта Российской Федерации, в данном случае бюджета Ярославской области, будет сформирован из кодов различных уровней, преобразованный в один ряд чисел, каждое из которых будет соответствовать определенному коду распорядителя, раздела, подраздела и т. д.

Литература:

- Корчинский В. А., Воробец Т. И. Государственные и муниципальные финансы: [учебник] / В. Е. Корчинский, Т. И. Воробец. — Симферополь: ИТ «АРИАЛ», 2018. — 372 с.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) // СПС КонсультантПлюс

- Бомбин А. Ю. Роль налогов в формировании доходной части бюджета Ярославской области // Российская экономика: взгляд в будущее: материалы IV Международной научно-практической конференции: в 3 частях. Часть 3 / М-во обр. и науки РФ; ФГБОУ ВО «Тамб. гос. ун-т им. Г. Р. Державина»; [отв. ред. Я. Ю. Радюкова]. Тамбов: Издательский дом ТГУ им. Г. Р. Державина, 2018. — 507 с.

- Иванова Н. Г. Бюджетная система РФ: учебник и практикум для среднего профессионального образования / Н. Г. Иванова [и др.]. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 381 с. — (Профессиональное образование).

- Афанасьев, М. П. Бюджет и бюджетная система в 2 т. Том 2: учебник для среднего профессионального образования / М. П. Афанасьев, А. А. Беленчук, И. В. Кривогов. — 5-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 342 с.