В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа уровня финансовой устойчивости. Далее, анализируется проблема установления нормативных значений для финансовых коэффициентов российских организаций.

Ключевые слова: финансовая устойчивость, коэффициентный метод, нормативные значения финансовой устойчивости.

Успешное функционирование коммерческой организации в динамично изменяющихся рыночных условиях основано, безусловно, на оценке и анализе его финансовой устойчивости. Следовательно, для поддержания стабильного уровня финансовой устойчивости требуется на систематической основе осуществлять ее анализ. В первую очередь, финансовая устойчивость предполагает благополучное развитие и функционирования организации, сбалансированное равновесие структуры ее активов и пассивов, а также стабильный уровень платежеспособности.

Заинтересованными пользователями результатов анализа финансовой устойчивости являются, главным образом, руководители организации, но также и инвесторы, кредиторы.

На уровень финансовой устойчивости организации оказывают влияние следующие основные факторы:

1. Инфляция. Очевидно, что постоянный рост темпов инфляции в России негативно отражается на финансовой устойчивости большинства российских организаций.

2. Привлечение заемных средств. Зачастую, условия кредитования и требования кредиторов могут нарушить стабильный уровень финансовой устойчивости организации.

3. Банкротство должников. В данных обстоятельствах, организация-кредитор понесет существенные потери в своей деятельности, тем самым потеряет стабильность финансовой устойчивости.

4. Модификации налоговой системы. Последнее время в нашей стране наблюдаются увеличение налоговых ставок, что, непосредственно, не лучшим образом сказывается на финансовом благополучии любой коммерческой организации.

5. Политика государства в сфере экономики. Например, формирование льготных ставок для отечественных компаний-производителей приведет к росту их конкурентности на рынке и, как следствие, их финансовой устойчивости.

6. Качество производимых продукции или оказываемых услуг потребителям. Чем качественнее производимая продукции и оказываемые услуги, тем их покупательная способность становится выше, что влечет за собой финансовую стабильность организации.

7. Наличие колебания валютных курсов. В большей степени относится к организациям, которые совершают валютные операции. Резкие изменения валютных курсов могут повлечь за собой нестабильность финансовой устойчивости компании.

8. Сезонность поступления денежных потоков. Немалая часть коммерческих организаций зависит финансово от текущего сезона (например, организации отрасли сельского хозяйства).

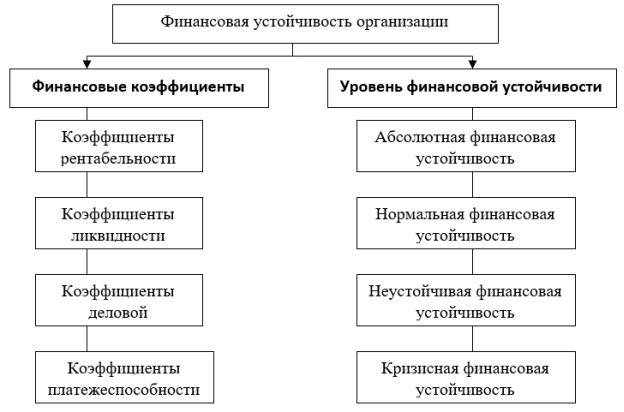

А. Д. Шеремет и С. И. Крылов в своих научных трудах выделяют в своих трудах 4 типа финансовой устойчивости: абсолютная, неустойчивая, нормальная, кризисная [4; 5].

В экономической литературе существует многообразие методик проведения анализа финансовой устойчивости организации. Но большинство из этих методик базируется именно на коэффициентном методе. При выборе анализируемых коэффициентов необходимо принимать во внимание отрасль экономики, в которой функционирует рассматриваемая организация, масштабы деятельности, от подобных факторов, будет зависеть и набор конкретных коэффициентов, и нормативные значения показателей.

Отметим, финансовая устойчивость обусловливается не только показателями финансовой устойчивости, но и показателями, которые характеризуют ликвидность, рентабельность, оборачиваемость и иные аспекты деятельности субъекта хозяйствования.

На рисунке 1 наглядно изображены составляющие элементы коэффициентного метода анализа финансовой устойчивости организации.

Рис. 1. Показатели финансовой устойчивости организации

В таблице 1 отображены основные индикаторы финансовой устойчивости коммерческой организации.

Приведенный перечень финансовых коэффициентов в таблице 1 может быть расширен, так как многие соотношения разделов и статей бухгалтерского баланса в нём не рассмотрены. Из вышеуказанных коэффициентов три обладают универсальным характером, они не зависят от сферы деятельности, структуры активов и пассивов организации: коэффициент соотношения заемных и собственных средств, коэффициент покрытия и коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

Таблица 1

Основные индикаторы финансовой устойчивости организации

|

Показатели финансовой устойчивости |

Показатели платежеспособности |

Показатели деловой активности (оборачиваемости) |

Показатели рентабельности |

|

Коэффициент независимости |

Коэффициент абсолютной ликвидности |

Коэффициент оборачиваемости денежных средств |

Рентабельность собственного капитала |

|

Коэффициент соотношения заемных и собственных средств |

Коэффициент текущей ликвидности |

Коэффициент оборачиваемости запасов |

Рентабельность финансовых вложений |

|

Коэффициент маневренности собственных оборотных средств |

Коэффициент покрытия |

Коэффициент оборачиваемости кредиторской и дебиторской задолженностей |

Рентабельность продаж |

|

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

Структура активов по их ликвидности |

Фондоотдача |

Рентабельность активов |

|

Коэффициент сохранности собственного капитала |

Коэффициент покрытия |

Коэффициент оборачиваемости заемного капитала |

Полученные в ходе анализа финансовые коэффициенты организации можно сравнивать:

– с рекомендуемыми нормативами для оценки уровня риска и прогнозирования вероятности банкротства;

– с подобными данными иных организаций, что позволит обнаружить сильные и слабые стороны отдельной компании и ее потенциал;

– с аналогичными данными за предшествующие периоды.

Показатели финансовой устойчивости важны для внешних пользователей, так как они отражают уровень защищенности финансовых интересов кредиторов, а также инвесторов организации.

Стоит отметить, что применение лишь коэффициентного метода при анализе финансовой устойчивости организации нецелесообразно по причине того, что данный метод не дает возможность оценить финансовую устойчивость со всех ее сторон. Следовательно, данный метод можно назвать однобоким, а его результаты — детально непроработанными.

Основная проблема коэффициентного метода при анализе финансовой устойчивости — отсутствие рекомендованных нормативных значений коэффициентов для различных отраслей экономики. Специфика каждой отрасли, непосредственно, сильно влияет на показатели финансовой устойчивости.

В отдельных нормативных актах РФ существуют значительные противоречия по усредненным нормативным значениям финансовых коэффициентов. Так, в частности, происходит с коэффициентом быстрой ликвидности (Кбл). Приложение к Приказу Минэкономики Российской Федерации от 1 октября 1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)» определяют нормативным значением Кбл >1. Правила проведения арбитражным управляющим финансового анализа от 25 июня 2003 г. № 367 гласят, что положение организации достаточно стабильно, когда Кбл > 0,2–0,3. При этом данный норматив используется и аналитиками в зарубежных странах, но объективных доказательств того, почему для устойчивого уровня ликвидности отечественных организаций денежные средства обязаны покрывать 20 % текущих пассивов, не существует. Принимая во внимание разнородность структуры краткосрочной задолженности российских компаний и сроков ее погашения, обозначенный уровень норматива очевидно недостаточный.

Рассмотрим коэффициент соотношения собственных и заемных средств (Ксзс). Здесь также не существует единого объективного нормативного значения:

– согласно Рекомендациям № 118, норматив Ксзс < 0,7;

– согласно Правилам № 367, Ксзс ≤ 0,5.

– Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций от 28.11.2002 устанавливают нормативКсзс ≤ 1.

Коэффициент маневренности собственных оборотных средств (Кмсос) рассматривается в Рекомендациях № 118, где его нормативом определяется значение Кмсос > 0,2–0,5, при всем этом, значение этого коэффициента находится в зависимости от структуры капитала и отрасли. Вследствие этого установление рекомендательного нормативного значения в российской практике почти невозможны.

Следовательно, нормативные значения финансовых коэффициентов имеют расхождения в законодательных актах РФ. Данный факт объясняется отраслевой спецификой, вследствие этого, существует явная необходимость разработки индивидуальных нормативных значений для различных отраслей экономики.

Таким образом, очевидно, расхождение мнений в вопросах рекомендованных значений коэффициентов, характеризующих финансовую устойчивость организации. Данный фактор, увеличивает вероятность недостоверных выводов анализа финансовой устойчивости, что может повлечь за собой неверные управленческие решения и снизить уровень экономической стабильность организации.

В заключении, финансовая устойчивость организации может быть восстановлена с помощью проведения следующих мероприятий:

– рационального уменьшения величины запасов и затрат;

– ускорения оборачиваемости капитала в оборотных активах;

– восполнения собственного оборотного капитала с привлечением внутренних и внешних источников финансирования.

Если появился риска банкротства, то организации необходимо трансформировать низколиквидные активы в денежные средства или же оплатить с их помощью краткосрочные обязательства, сформировать платежный календарь, модифицировать краткосрочную задолженность в долгосрочную, также понизить уровень затрат.

Литература:

- Приказ Минэкономики РФ от 01.10.1997 N 118 «Об утверждении Методических рекомендаций по реформе предприятий. URL: http://www.consultant.ru/document/cons_doc_LAW_16859/.

- Постановление Правительства РФ от 25.06.2003 N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа». URL: http://www.consultant.ru/document/cons_doc_LAW_42901/.

- «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002). URL: http://www.consultant.ru/document/cons_doc_LAW_142116/

- Крылов С. И. Финансовый анализ: Учебное пособие. — Изд.-во: Урал. ун-та, 2016. — 160 с.

- Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. — М.: ИНФРА-М. — 2008. — 367 с.

- Мищенко Е. А., Моисеенко Э. А. Диагностика финансового состояния коммерческих организаций// Экономика и бизнес: теория и практика. — 2019. — № 3–2. — С. 27–31.