В статье определена финансово-экономическая сущность оборотных активов, представлена их классификация. Рассмотрено понятие «управление оборотными активами», а также движение оборотных активов внутри операционного цикла. Выявлены критерии повышения эффективности управления оборотными активами, изучены модели финансирования оборотных активов.

Ключевые слова: оборотные активы, управление оборотными активами, производственный процесс, ритмичность, доходность, эффективность.

В современных условиях рыночной экономики важным фактором эффективности деятельности предприятий является механизм управления оборотными активами. В процессе производственно-хозяйственной деятельности любое предприятие использует материальные и финансовые ресурсы. От того насколько достаточно данных ресурсов зависят непрерывность и ритмичность производства и реализации продукции. Именно это и определяет важность и актуальность оптимального размещения средств в оборотных активах.

Экономическую сущность оборотных активов отражает определение их понятия, согласно которому оборотными являются активы предприятия, которые в результате хозяйственной деятельности в полном объеме переносят свою стоимость на изготовленную продукцию, принимают участие в производственном процессе один раз и при этом изменяют свою натурально-вещественную форму.

Сущность оборотных активов, на наш взгляд, можно характеризовать следующим образом:

− вещественно воплощены в предметах труда;

− свою стоимость целиком переносят на продукцию;

− полностью потребляются в каждом производственном цикле;

− возмещаются после каждого производственного цикла.

А. Н. Гаврилова указывает на то, что оборотные активы являются обязательным элементом производственного процесса, основной частью себестоимости производимой продукции. Чем ниже затраты сырья и материалов на единицу продукции, тем более экономно расходуются трудовые ресурсы на их добычу и производство, и, следовательно, тем дешевле конечный продукт.

Наличие у предприятия оборотных средств в достаточном количестве создает необходимую предпосылку для его бесперебойной деятельности [2, c. 101].

Рациональному управлению оборотными активами предприятия способствует их систематизация по различным классификационным признакам. В теории и практике финансового менеджмента наиболее широко применяются следующие способы классификации оборотных активов (таблица 1):

Таблица 1

Классификация оборотных активов [2, c. 102]

|

Классификационный признак |

Виды оборотных активов |

|

1. Характер финансовых источников формирования. |

— валовые оборотные активы; — чистые оборотные активы; — собственные оборотные активы. |

|

2. Виды. |

— запасы сырья, материалов, полуфабрикаты; — запасы готовой продукции; — дебиторская задолженность; — денежные активы; — прочие виды оборотных активов. |

|

3. Характер участия в операционном процессе. |

— оборотные активы, обсуживающие производственный цикл предприятия; — оборотные активы, обслуживающие финансовый (денежный) цикл предприятия. |

|

4. Период функционирования. |

— постоянная часть оборотных активов; — переменная часть оборотных активов. |

Рассмотрев классификацию оборотных активов, можно сказать, что они являются совокупностью инвестированных в оборотные фонды и фонды обращения денежных средств. Для эффективного функционирования любого предприятия необходимо научиться грамотному управлению оборотными активами.

Анализ ряда экономических источников [1; 3; 5] показывает, что управление оборотными активами представляет собой комплекс мероприятий, направленных на улучшение его финансового состояния, то есть получение максимального объема прибыли и повышение стоимости предприятия.

По мнению А. Г. Гульмановой и Е. В. Якушевой, «управление оборотными средствами должно осуществляться по предприятию в целом, а также в разрезе их классификационных групп» [3, с. 254]. Как правило, принимая во внимание особенности производственного и операционного цикла, организуется управление производственными запасами, незавершенным производством, готовой продукцией, дебиторской задолженностью, денежными средствами и их эквивалентами и т. д. Каждый из выделенных видов оборотных активов имеет определенное экономическое назначение и особенности использования в операционной деятельности, которые принимаются во внимание в процессе управления.

В краткосрочном периоде повышение эффективности деятельности предприятий во многом обусловлено политикой эффективного управления оборотными средствами, которая ориентирована на сокращение производственных и финансовых издержек предприятия. Это дает возможность:

− обеспечить расширение производства и достичь значительной конкурентоспособности предприятия;

− максимизировать стоимость предприятия путем обеспечения оптимальной длительности операционного цикла;

− повысить результативность текущей деятельности промышленного предприятия.

Выявление внутренних резервов, как основа повышения эффективности деятельности, должно быть основано на совершенствовании управления оборотными средствами, которые являются важнейшим звеном производственного процесса, что позволит определить направления их эффективного использования.

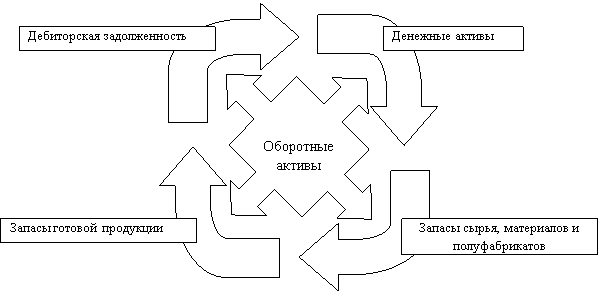

А. З. Бобылева, Е. Н. Жаворонкова, А. В. Каширова [1, с. 163] акцентируют внимание на том, что управление оборотными активами сопряжено с конкретными особенностями операционного цикла предприятия. Операционный цикл — это период полного оборота оборотных активов в целом, в процессе которого отдельные их виды сменяют друг друга. На рисунке 1 представлен постоянный процесс такого оборота.

Рис. 1. Движение оборотных активов внутри операционного цикла

Как следует из рисунка 1, полный цикл движения оборотных активов образует операционный цикл, включающий четыре основных стадии, на каждой из которых оборотные активы меняют свою форму:

- На первой стадии оборотные активы вступают в оборот в виде денежных средств и их эквивалентов путем приобретения сырья и материалов. Таким образом, на первой стадии происходит формирование запасов материальных оборотных активов.

- На второй стадии товарно-материальные запасы в виде сырья, материалов, полуфабрикатов и прочих составляющих, приобретенные на первой стадии, преобразуются в готовую продукцию и формируют ее запасы.

- На третьей стадии реализованные покупателям запасы готовой продукции трансформируются в дебиторскую задолженность.

- На четвертой стадии инкассированная дебиторская задолженность снова трансформируется в денежные активы в различных формах.

Общая продолжительность операционного цикла определяет потребность в оборотном капитале, его структуру и эффективность использования. Длительность операционного цикла характеризует временной период, который начинается в момент расходования денежных активов на закупку товарно-материальных запасов и завершается в момент поступления на расчетные счет предприятия денежных средств за реализованную продукцию от дебиторов.

Теория финансового менеджмента [1; 2] предлагает различные критерии эффективного управления оборотными активами. К ним относятся:

- Минимизация текущей кредиторской задолженности. Данный подход снижает вероятность падения ликвидности. Однако, эта стратегия требует использования для финансирования основной части оборотного капитала собственного капитала и долгосрочных источников.

- Минимизация совокупных издержек финансирования. В этом случае делают ставку на использование краткосрочной кредиторской задолженности в качестве преимущественного источника покрытия оборотных активов.

- Максимизация полной стоимости предприятия. Суть стратегии заключается в том, что любые управленческие решения, касающиеся управления оборотным капиталом, которые способствуют повышению стоимости предприятия, необходимо признать целесообразными.

По нашему мнению, разработанные в теории финансового менеджмента модели финансирования оборотных активов исходят, с одной стороны, из того, что политика управления оборотными активами должна обеспечить компромисс между риском утраты ликвидности и эффективностью деятельности, а с другой стороны, при выборе источников финансирования принимается решение, которое учитывает срок их привлечения и затраты за пользование.

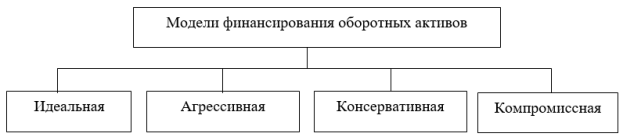

В практике управления оборотными активами предприятия существуют четыре основных модели их финансирования — идеальная; агрессивная; консервативная; компромиссная (рисунок 2).

Рис. 2. Модели финансирования оборотных активов

«Выбор определенной модели финансирования состоит в установлении величины долгосрочных пассивов и на ее основе — расчету величины чистого оборотного капитала как разности между долгосрочными пассивами и внеоборотными активами», — пишут в своей публикации Е. В. Завгородная, А. Г. Прудников [4, с. 5].

Построение идеальной модели основано на самой сущности категорий «текущие активы» и «текущие обязательства» и их взаимном балансе. В данном случае термин «идеальная» означает сочетание активов и источников их покрытия исходя из их экономического содержания. Такая модель в реальной жизни практически не встречается.

Агрессивная модель предполагает, что долгосрочные пассивы выступают источниками покрытия внеоборотных активов и системной части текущих активов, т. е. той их минимальной части, которая необходима для организации хозяйственной деятельности.

Консервативная модель предусматривает, что переменная часть текущих активов покрывается также долгосрочными пассивами. В данном случае краткосрочная кредиторская задолженность отсутствует, отсутствует и риск падения ликвидности. Чистый оборотный капитал по величине равен текущим активам. Несомненно, данная модель искусственна. Эта стратегия предполагает установление долгосрочных пассивов [2, c. 117].

Наиболее реальной является компромиссная модель. В условиях ее реализации внеоборотные активы, системная часть текущих активов и около половины переменной части текущих активов покрываются долгосрочными пассивами.

Таким образом, эффективное управление оборотными активами — это залог бесперебойной работы предприятия. Умение нормировать и правильно управлять оборотными средствами позволит предприятию добиться рационального экономического положения. Управление оборотными активами должно проводиться как в целом, так и в разрезе отдельных элементов, поскольку любой элемент оборотных активов характеризуется своим экономическим назначением и особенностями, которые следует учитывать при управлении каждым из элементов.

Литература:

- Бобылева А. З. Финансовый менеджмент: проблемы и решения / А. З. Бобылева, Е. Н. Жаворонкова, А. В. Каширова. — М.: Юрайт, 2015. — 903 с.

- Гаврилова А. Н. Финансовый менеджмент: Учебное пособие. — М.: КноРус, 2016. — 432 c.

- Гульманова, А. Г. Управление оборотными активами предприятия / А. Г. Гульманова, Е. В. Якушева // Экономика и социум. — 2017. — № 11. — С. 254–257.

- Завгородная, Е. В. Оборотные активы и их финансово-экономическая сущность / Е. В. Завгородная, А. Г. Прудников // Научный журнал КубГАУ. — 2017. — № 131(07). — С. 1–13.

- Яковлева, И. В. Управление оборотными активами организации / И. В. Яковлева, Ю. С. Зайченко // Молодой ученый. — 2018. — № 49. — С. 407–410.