В современных экономических условиях производственный процесс является основной стадией кругооборота средств предприятия любой отрасли. В ходе производственного процесса формируется первоначальная себестоимость продукции (работ, услуг), на основе материальных, трудовых и финансовых ресурсов организации, а также используются разные методы ценообразования, что в конечном итоге определяет финансовый результат деятельности компании.

Ключевые слова: калькулирование себестоимости продукции, методы учета затрат.

Калькулирование себестоимости и учет затрат являются двумя различными направлениями производственного учета, и их объединение влечет за собой частичную потерю информации. [1, с.167].

Сам термин «калькулирование» появился в нашей стране в середине девятнадцатого столетия, предпосылкой послужило стремительное развитие промышленности. Калькулирование определяют, как систему экономических расчетов себестоимости единицы готовой продукции (работ, услуг). При этом сам процесс калькулирования определяется как соотношение произведенных затрат с количеством изготовленной продукции, на базе которого определяется размер себестоимости.

Выбор метода учета затрат и калькулирования базируется на изучении особенностей производства, специфики производственного процесса и процесс доведения продукции до конечного потребителя. Данные принципы носят всеобщий характер, в зависимости от предприятия их количество может значительно варьироваться.

Метод калькулирования подразумевает систему управленческого учета, с помощью которого определяется размер себестоимости продукции (работ, услуг), а также издержки на единицу продукции.

Основная цель калькулирования себестоимости продукции на предприятии заключается в отражении фактических данных в финансовой отчетности и принятии на их основе грамотных и взвешенных управленческих решений. Именно поэтому помимо фактической себестоимости принято рассчитывать оптимальную себестоимость. Таким образом планирование производственного процесса сводится к стремлению достичь приемлемого уровня себестоимости максимально близкого к оптимальному и созданию условий для ее возможного снижения в будущем.

Существуют определенные нюансы при рассмотрении калькулирования себестоимости в рамках финансового и управленческого учета. Для финансового учета характерен дедуктивный подход: в бухгалтерии определяется себестоимость произведенной (реализованной) продукции, делится на число калькуляционных единиц и рассчитывается фактическая себестоимость. Далее определяется «точка безубыточности», которая демонстрирует необходимый объем выпуска для покрытия понесенных затрат. Калькулирование себестоимости в финансовом учете выражается в виде констатации факта, его изменение невозможно.

В управленческом учете используется индуктивный подход, подразумевающий прогнозное калькулирование того, чего еще нет, но вполне может появиться. В этом заключается принципиальная разница калькулирования себестоимости в финансовом учете и управленческом. При этом методы, используемые в двух подходах, могут быть идентичными [4, с.19.].

Состав себестоимости продукции может изменяться в зависимости от специализации предприятия, однако расхождения не будут носить критичный характер.

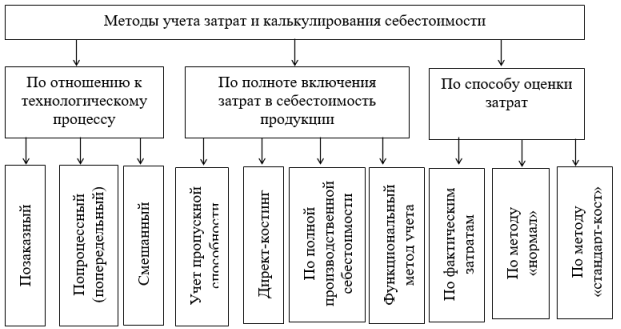

Методология учета затрат и калькулирования себестоимости продукции — это определенная взаимосвязь между способами и приемами учета затрат для исчисления себестоимости продукции [6, с. 283]. Нами проведен анализ методов учета затрат и калькулирования себестоимости, основные из которых вынесены на рисунке 1 [3, с.46–47.].

Рис. 1. Классификация методов учета затрат и калькулирования себестоимости продукции

Анализируя методы по отношению к технологическому процессу, можно выделить несколько важных аспектов. В основе показного и попроцессного метода лежит методика калькулирования единицы продукции. Данные методы применяются на предприятиях, где легко провести идентификацию единицы продукции и выявить объем затрат для её производства. Учетные записи при показном методе демонстрируют материальные, трудовые и накладные расходы на необходимом уровне детализации. Особенность данных методов — универсальный подход к каждой партии продукции, усредненность затрат всего производства приведет к ошибочному определению себестоимости.

Смешанные же методы подразумевают применение нескольких методов одновременно, для грамотного и эффективного соотношения затрат на производство.

Далее охарактеризуем методы по полноте включения затрат в себестоимости продукции:

1) Метод «Учет пропускной способности» основывается на теории ограничений, разработанной Элияхом Голдраттом в начале 80-х гг. ХХ в. Данная теория утверждает необходимость системного подхода к управлению предприятием, основываясь на признании важной роли ограничений, которые определяют эффективность производства. Принцип теории заключается в том, что необходимо уделять особое внимании «слабому звену» в производственной цепочке, ведь основное ограничение («слабое звено») определяет максимальную пропускную способность компании. Особенность учета пропускной способности заключается на способности данного метода предоставить компании аналитический инструмент принятия решений об оптимизации производства;

2) Суть метода директ-костинг состоит в разграничении учёта постоянных и переменных затрат по их классификационным признакам. Директ-костинг детально демонстрирует затраты для дальнейшего их распределения и контроля за ними, что способствует прогнозу деятельности предприятия, его хозяйственную деятельность, вовремя отмечать критические точки и оперативно реагировать в случае изменения рыночной ситуации;

3) Метод «по полной производственной себестоимости» подразумевает расчет стоимости продукции используя издержки, непосредственно связанные с процессом производства (цеховые затраты);

4) Функциональный метод учета затрат (ABC) был разработан в 1980-е гг. в США Робертом Капланом и Робином Купером. Основными задачами данного метода являются устранение недостатков традиционных систем калькулирования себестоимости и предоставление более точной информации относительно издержек для принятия управленческих решений.

В группе методов по способу оценки затрат существует разнообразное количество выделяемых методик, но к основным и наиболее популярным отнесем следующие методы:

1) Метод «по фактическим затратам» используется при акцентировании внимания на фактические материальные затраты и затраты на обработку этапов производства продукции;

2) Метод «нормал» используются фактические материальные затраты и затраты на обработку, распределенные при помощи нормативных ставок (фактический показатель базы распределения умножается на нормативную ставку);

3) Метод «стандарт-кост» возник в начале ХХ в. в США и представляет собой одну из основных концепций в управленческом учете. В основе системы лежит нормирование затрат по статьям расходов. Это прямые материальные затраты; прямые трудовые затраты; производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, амортизация оборудования и др.), а также коммерческие расходы (расходы по сбыту, продаже продукции) [3, с.273].

В заключение отметим, что в современных условиях выбор рационального метода калькулирования себестоимости должен основываться на особенностях производственной деятельности и технологического процесса предприятия, для принятия грамотных управленческих решения. Выбор оптимального метода калькулирования себестоимости должен быть обусловлен следующими факторами:

− особенностями технологического процесса предприятия;

− целей, которые поставлены перед компанией;

− возможность усложнить имеющиеся методы калькулирования (ресурсы);

− управленческой политикой;

− информацией, которую необходимо получить.

При этом возможно комбинирование нескольких методов. Допустимо применять более традиционные методы, если внедрение «сложных» (более технологичных и затратных) не обосновано. Получение более широкого массива информации, позволяет предприятию подходить к принятию управленческих решений детально, рассматривая каждый аспект.

Литература:

- Борисов, А. А. Сравнительный анализ основных методов калькулирования себестоимости / А. А. Борисов // Worldscience: Problemsandinnovations. — 2016. — № 5. — С. 167–169.

- Ботобеков, А. Б. О соотношении понятий «учет затрат» и «калькулирование себестоимости» / А. Ботобеков, Г. Кулумбаева // Современные парадигмы научных воззрений. — 2016. — № 6. — С.110–112.

- Воронова, Е. Ю. Бухгалтерский управленческий учет: учебник для среднего профессионального образования / Е. Ю. Воронова. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 428 с.

- Гизатуллин, Х. Н. Стратегические проблемы ценообразования / Х. Н. Гизатуллин // Журнал экономической теории. — 2017. — № 1. — С.18–33.

- Дорман, В. Н. Коммерческая организация: доходы и расходы, финансовый результат: учебное пособие для среднего профессионального образования / В. Н. Дорман; под научной редакцией Н. Р. Кельчевской. -Москва: Издательство Юрайт, 2019–107 с.

- Экономика строительства Гумба Х. М., Степанов И. С., Кузнецов Ф. Н., Карпенко А. А., Уварова С. С., Беляева С. В., Дубровская Т. Н. Учебник / Москва, 2019. Сер. 58 Бакалавр. Академический курс (4-е изд., пер. и доп).