В рамках лесозаготовительного комплекса описывается и дополняется существующая классификация центров финансовой ответственности. Данное нововведение позволяет установить за ЦФО ответственность не за направление деятельности, а за конкретный финансовый показатель — маржинальный доход.

Ключевые слова: центры финансовой ответственности, маржинальный доход, центры маржинального дохода, лесозаготовительный комплекс.

В современных условиях перед большинством организаций стоит задача рационального использования затрат, оптимизации их величины для достижения необходимых объемов прибыли. В результате возникает потребность в децентрализации управления и построении на предприятии системы учета затрат по центрам ответственности. Подобная система позволяет повысить эффективность производственного учета, контроля и управления всей организации в целом, а образующаяся в центрах ответственности информация о затратах позволяет не только своевременно контролировать их величину, но и дать оценку деятельности отдельных менеджеров.

Как правило, большинство промышленных предприятий деревообрабатывающей и лесозаготовительной отраслей функционируют в составе холдингов. Следовательно, особенность их функционирования заключается в том, что деятельность групп компаний разделена по направлениям (функциональным группам), и каждая организация представляет собой центр ответственности по конкретной деятельности. Но в то же время ряд служб являются общефирменными, например: финансово-экономический отдел, отдел снабжения, ИТ-служба и т. д. Поэтому каждое предприятие способно контролировать лишь собственную величину затрат, которую оно несет в рамках своего направления деятельности, т. е. только в части прямых затрат, а общехозяйственные (косвенные) затраты остаются для них неподконтрольными.

Исходя из вышесказанного, предприятия, входящие в состав группы компаний, будут являться центрами маржинального дохода и отвечать за величину маржинальной прибыли, полученной в рамках каждого из них. Общая величина маржинального дохода идет на покрытие общефирменных затрат и должна обеспечить необходимую величину прибыли холдинга. За данный показатель, а также за инвестиции внутри холдинга отвечает уже группа компаний в целом, представляющая собой центр прибыли и центр инвестиций.

Таким образом, автором предлагается следующая классификация центров ответственности:

- Центры дохода (ЦД) имеют возможность влиять на величину получаемой выручки, в рамках которой несут ответственность. Следовательно, к ним могут относиться только те компании, подразделения, отделы и т. д., которые осуществляют сбыт готовой продукции, например, в структуре лесопромышленного холдинга центром дохода может являться торговый дом.

- Центры маржинального дохода (ЦМД) отвечают за величину вклада на покрытие косвенных затрат. Данный показатель рассчитывается как разница между выручкой и прямыми и/или переменными затратами. Генерируемая ЦМД сумма прямых затрат и величина полученной выручки позволяют понять, насколько эффективно работает организация как составляющая холдинга. Таким образом, полученная конкретной организацией маржа сперва идет на покрытие косвенных затрат в рамках этой организации, затем на покрытие косвенных затрат группы компании в целом, а остаток представляет собой величину полученной чистой прибыли. Такая система учета затрат позволяет распределять затраты по уровням, например, определяется величина прямых затрат организации, которая произвела продукт, затем величина косвенных затрат этой же компании, а затем величина косвенных затрат группы компаний. Подобное разделение по уровням позволит оценить результаты деятельности каждой компании, входящей в состав холдинга, более точно определить рентабельность продуктов/работ/услуг, а также способствует принятию руководством более обоснованных решений.

- Центры затрат (ЦЗ) представляют собой организации, подразделения, цеха, потребляющие ресурсы и таким образом влияющие на величину расходов. Например, в рамках лесопромышленного холдинга центром затрат может являться завод по производству древесно-стружечных плит. Но данный центр затрат можно детализировать до конкретных производственных участков, цехов, служб, а затраты, которые они несут, относятся к прямым производственным, следовательно, их можно классифицировать как центры прямых затрат (ЦПЗ). На уровне каждой организации формируются косвенные производственные затраты, которые в дальнейшем будут классифицироваться как центры косвенных затрат (ЦКЗ). Таким образом, центры затрат дополнительно классифицированы на центры прямых (ЦПЗ) и косвенных (ЦКЗ) затрат.

- Центр прибыли (ЦП), как правило, представляет собой холдинг в целом, но также к ним могут относиться компании в составе холдинга, несущие ответственность за величину полученного дохода и понесенных затрат, т. е. за величину заработанной прибыли.

- Центры инвестиций (ЦИ) отвечают за инвестированные средства во внеоборотные активы компании. К данному виду центра ответственности относится вся группа компаний, которая имеет право управлять внеоборотными средствами и отвечает за окупаемость своих вложений.

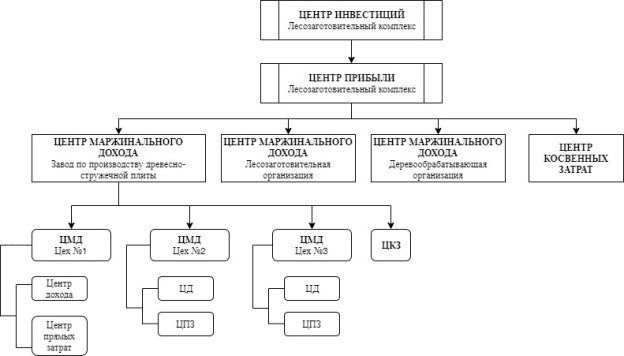

В связи с этим автором применительно к практике ведения деятельности лесозаготовительного комплекса предлагается следующий вид финансовой структуры (рис.):

Рис. 1. Фрагмент финансовой структуры лесопромышленного комплекса

Таким образом, на основании построенной финансовой структуры предлагается поэтапное формирование финансового результата:

1) расчет маржинального дохода по цеху как разницы между полученной выручкой и прямыми затратами (МД «Цех № 1» = Д — ПЗ);

2) в качестве драйвера затрат для распределения косвенных расходов признается величина маржинального дохода;

3) определение величины маржинального дохода по конкретной организации после вычета общей суммы косвенных затрат (МД «Завод» = (МД «Цех № 1» — КЗ «Цех № 1») + (МД «Цех № 2 — КЗ «Цех № 2») + (МД «Цех № 3» — КЗ «Цех № 3»));

4) расчет финансового результата по каждой компании, входящей в состав лесозаготовительного комплекса, как разницы между суммой маржинального дохода по организации и суммы косвенных затрат холдинга, распределенных пропорционального полученной марже (Прибыль (убыток) от продаж = (МД «Завод» — КЗ «Завод») + (МД «Лесозаготовительная организация» — КЗ «Лесозаготовительная организация») + (МД «Деревообрабатывающая организация» — КЗ «Деревообрабатывающая организация»)).

Центры маржинального дохода на уровне компаний несут ответственность за покрытие суммы косвенных затрат по холдингу в целом, а также за формирование прибыли. Следовательно, чем выше маржа по каждой организации, тем больший вклад она вносит в формирование конечного результата. В то время как центры маржинального дохода на уровне подразделений несут ответственность за покрытие суммы косвенных затрат только в рамках компании, к которой они относятся. Управление всей совокупностью центров ответственности осуществляется при помощи установления различных нормативов и составления определенного перечня бюджетов, индивидуальных для каждого, а ответственность за уровень подконтрольных показателей несут менеджеры, закрепленные за каждым ЦФО.

Таким образом, управление холдингом посредством ЦФО дает возможность определить вклад каждой компании, входящей в его состав, в общий результат; иметь представление о сильных и слабых сторонах деятельности; определять наиболее эффективные подразделения, увеличивающие темпы развития холдинга, а также вычислять слабые звенья, на которых стоит обратить пристальное внимание для достижения качественно новых результатов.

Литература:

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник. — 6-е изд., испр. — Москва: Омега-Л, 2013. — 570 с.

- Управленческий учет: теория и практика: учебник для бакалавров / О. Д. Каверина. — 2-е изд., перераб. И доп. — М.: Издательство Юрайт, 2014. — 488 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник. — 4-е изд., перераб. и доп. — Москва: Проспект, 2016. — 512 с.

- Бухгалтерский управленческий учет: учебное пособие / коллектив авторов; под ред. Е. И. Костюковой. — М.: КНОРУС, 2016. — 270 с.

- Организация учета затрат по центрам ответственности: учебное пособие / И. Н. Черных, З. Ч. Хамидуллина. — Москва: КНОРУС, 2017. — 160с.