Научная статья посвящена анализу процесса управления себестоимости продукции предприятия для повышения экономической эффективности его хозяйствующей деятельности. Предложены основные пути и направления снижения размере себестоимости продукции, что способствует росту финансовых показателей предприятия.

Ключевые слова: себестоимость продукции, себестоимость производства, рентабельность предприятия, оптимизация затрат, совершенствование производства.

A scientific article is devoted to the analysis of the process of managing the cost of production of an enterprise to increase the economic efficiency of its business activities. The main ways and directions of reducing the amount of production costs are proposed, which contributes to the growth of financial indicators of the enterprise.

Key words: production cost, cost of production, profitability of the enterprise, cost optimization, production improvement.

Себестоимость является основой для определения ценовой политики на продукции предприятия любой отрасли хозяйствующей деятельности. Систематическое снижение себестоимости продукции — это одно из основных условий повышения эффективности производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности и другие финансово-экономические показатели эффективности деятельности предприятия [1].

Помимо всего прочего, себестоимость продукции является еще и одним из основных факторов формирования прибыли. Если, к примеру, при прочих равных условиях уменьшился объем прибыли за период, значит, себестоимость увеличилась на такую же величину. Это говорит о том, что между размерами себестоимости и величины прибыли существует обратная функциональная зависимость [2].

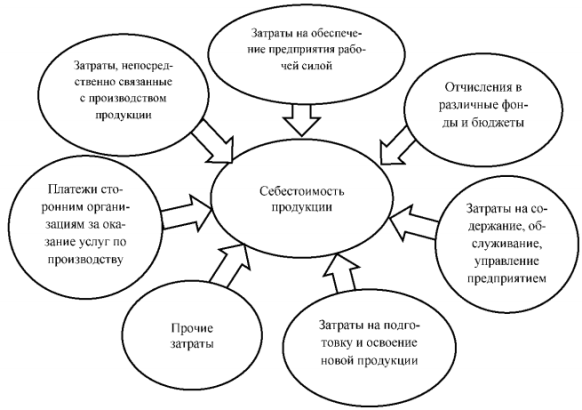

Размер себестоимости продукции рассчитывается по следующей формуле:

= общая сумма затрат на производство / изготавливаемая продукция.

Общую сумму затрат формируют различные факторы, указанные на рисунке 1.

Рис. 1. Структура расходов, входящих в размер себестоимости продукции [3]

В зависимости от размера себестоимости продукции зависит стратегического развитие предприятия. Себестоимость напрямую влияет на экономическую эффективность производства и финансовую устойчивость организации. Вследствие этого актуальным выступает анализ себестоимости для определения структуры затрат, которые входят в процесс производства продукции предприятия.

Если себестоимость продукции неоптимальная — это, в свою очередь, приводит к снижению уровня рентабельности производства и капитала предприятия. Финансовые результаты хозяйствующей деятельности ухудшаются, а товарно-материальные ценности возрастают. Это, своего рода путь к росту дебиторской и кредиторской задолженности предприятия, что снижает эффективность распределения ресурсов и управления финансовой устойчивости организации.

В связи с этим, актуальным вопросом для отечественных предприятий является снижение размера себестоимости продукции. В рамках данной стратегии могут быть приняты различные меры и механизмы. К основным из них стоит относить следующие мероприятия:

– увеличение степени эффективности задействования производственных мощностей и параллельный рост объема производства продукции, что снижает уровень постоянных расходов в общем размере себестоимости;

– оптимизация затрат при производстве продукции, что возможно благодаря политике применения ресурсосберегающих технологий, повышению уровня производительной и эффективности труда, и путем совершенствования системы управления качеством производства (что снижает долю производственного брака);

– совершенствование производственного процесса предприятия при помощи внедрения инновационных технологий, включая автоматизацию и роботизацию производства;

– изменение структуры продуктового портфеля предприятия, путем проведения его анализа и определения тех товаров, которые не приносят предприятию прибыль, а наоборот, убыточные и «тормозят» развитие бизнеса;

– совершенствование процесса использования ресурсов предприятия, включая природные, финансовые и трудовые;

– увеличение степени интеллектуализации труда и производства, что позволяет повысить уровень экономической эффективности производства и повлиять на размер себестоимости продукции;

– расширение специализации и кооперации производства, поскольку при реализации небольших партий продукции, компания зачастую сталкивается с убыточной деятельностью.

Таким образом, себестоимость — ключевой фактор успеха коммерческой деятельности современного предприятия. Именно от размера себестоимости продукции зависит размер прибыли организации. С целью оптимизации эффективности производственной деятельности, руководству предприятия необходимо принятие политики оптимизации затрат, что можно реализовать благодаря использованию основных направлений понижения себестоимости продукции, описанных в исследовании статьи.

Литература:

- Таламай М. А., Рогоженко А. А., Филлатова Л. С. Пути и резервы снижения себестоимости // Новая наука: проблемы и перспективы. 2016. № 10–1.

- Рошка О. Н. Пути снижения себестоимости продукции // Инновационная наука. 2016. № 11–9.

- Морозова Н. С., Меркулова Е. Ю. Анализ себестоимости продукции // Социально-экономические явления и процессы. 2016. № 8.