Данная статья посвящена исследованию особенностей построения системы бюджетирования по центрам финансовой ответственности на лесозаготовительном комплексе. С учетом специфики отрасли предлагается вариант построения финансовой структуры, осуществляется разделение хозяйственной деятельности на функциональные группы, а также дается описание центров финансовой ответственности и основных видов бюджетов, составляемых по ЦФО.

Ключевые слова: лесозаготовительный комплекс, промышленное предприятие, бюджет, система бюджетирования, бюджетирование по центрам финансовой ответственности, финансовая структура.

Сегодня конкуренция на рынке настолько велика, что для успешного функционирования промышленного предприятия, в частности в деревообрабатывающей и лесозаготовительной отраслях, приходится опережать своих конкурентов не только по уровню развития технологии производств, качества производимой продукции, организации труда и показателей эффективности деятельности, но и по качеству системы управления. Как известно, основой качественного регулирования финансовых результатов является своевременное получение достоверной информации руководством организации. Данное обстоятельство возможно лишь при корректном применении технологии бюджетирования — регулярном составлении бюджетов, позволяющих оценить рациональность использования материальных, трудовых и финансовых ресурсов, проанализировать динамику полученных результатов, вести учет отклонений по центрам финансовой ответственности, подразделениям, цехам и т. д., а также установить жесткий предварительный, текущий и последующий контроль за ключевыми показателями деятельности.

Исследования отечественных ученых по вопросам бюджетирования, как правило, направлены на разработку общей концепции бюджетирования в рамках одного предприятия, также не акцентируя внимания на сфере, в которой оно функционирует. Следовательно, помимо масштабов деятельности, не учитывается еще и специфика отрасли субъекта, а методики бюджетирования, представленные и описанные в научной литературе, требуют доработки и конкретизации.

Указанные проблемы были приняты во внимание автором при оптимизации системы учета затрат в группе компаний «ТЛД», чьей основной деятельностью является комплексная переработка древесины: лесозаготовка, деревообработка и производство древесно-стружечных плит. Данный лесозаготовительный комплекс включает в себя несколько организаций, объединенных единым технологическим процессом и не имеющих корректно построенной системы ответственности за общий финансовый результат.

Предприятиям лесозаготовительной и деревообрабатывающей промышленности характерны такие отличительные черты, как наличие разнотипных производственных и технологических операций, специфика используемого сырья, ярко выраженная сезонность в обеспечении своего производства необходимым сырьем, а также значительное колебание спроса на продукцию. Все вышеперечисленные особенности осложняют как сам процесс производства и контроль за понесенными затратами, так и учет отклонений по подразделениям, цехам, центрам ответственности. Таким образом, для корректного построения системы бюджетирования на промышленном предприятии данного типа целесообразно пройти несколько этапов.

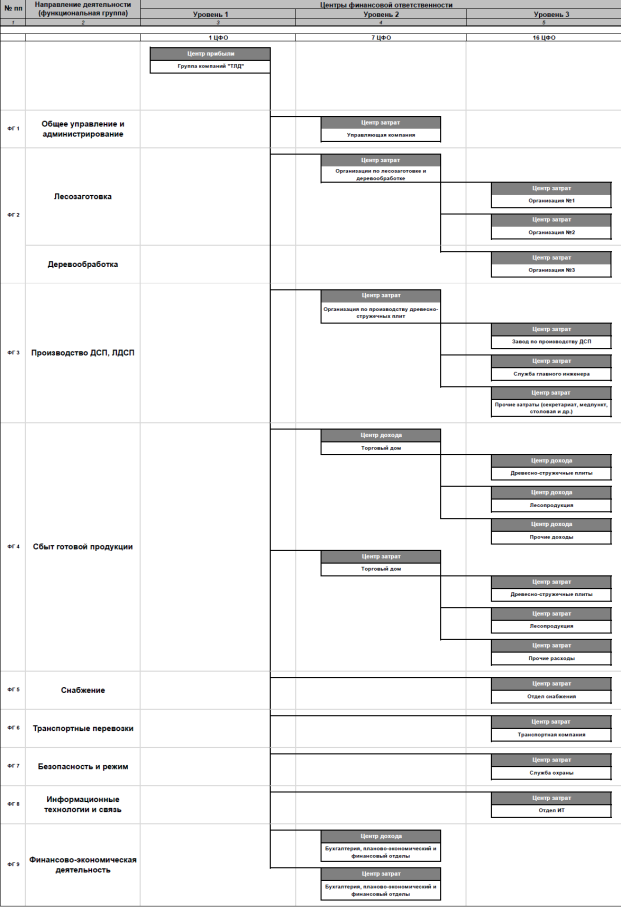

На первом этапе формируется финансовая структура предприятия, которая непременно предполагает наличие механизма распределения ответственности за отклонения, выявленные в процессе сравнения плановых и фактических показателей. А наличие ответственности менеджера конкретного подразделения за полученный результат неразрывно связано с методикой учета затрат по центрам финансовой ответственности (ЦФО).

При построении финансовой структуры, как правило, выделяют четыре типа ЦФО: центры затрат (ЦЗ), центры доходов (ЦД), центры прибыли (ЦП) и центры инвестиций (ЦИ). Во главе каждого ЦФО должен стоять менеджер, несущий финансовую ответственность за величину соответствующих показателей.

ЦФО могут быть сформированы при помощи различных методов:

- метод сопоставления (ЦФО представляет собой конкретное структурное подразделение, самостоятельно выполняет определенную функцию в организации и несет связанную с этим финансовую ответственность).

Например, лесозаготовительный комплекс в целом будет являться либо центром прибыли, либо центром инвестиций. Если рассматривать конкретную организацию в его составе, занимающуюся производством древесно-стружечных плит, то в общей финансовой структуре она будет играть роль ЦЗ.

- метод объединения (ЦФО — совокупность нескольких структурных подразделений: цехов, отделов, служб; работающие над решением общей задачи и отвечающие за совместный финансовый результат).

При объединении ЦФО учитывается направление деятельности (функциональный признак) организации или конкретного подразделения, входящего в состав группы компаний. В лесозаготовительном комплексе это могут быть такие функциональные группы, как:

– администрирование,

– лесозаготовка,

– деревообработка,

– производство древесно-стружечных плит,

– снабжение,

– транспортировка,

– финансово-экономическая деятельность, и т. д.

Таким образом, говоря об организации, отвечающей за производство древесно-стружечных плит, стоит отметить, что в ее составе имеются подконтрольные ей ЦФО: ЦЗ «Производство» (затраты на производство полуфабрикатов собственного производства и готовой продукции), ЦЗ «Служба главного инженера» (затраты на различные коммуникации, ремонт и диагностику оборудования) и ЦЗ «Прочие затраты» (секретариат, столовая, диспетчерская, здравпункт).

- метод разделения (одна структурная составляющая является комплексом ЦФО, объединенных по какому-либо общему признаку).

Данный вид ЦФО образуется при условии, что подразделение несет финансовую ответственность за несколько показателей. К таким подразделениям относится отдел сбыта, который может контролировать величину затрат на закупку некоторого необходимого сырья и материалов, а также величину денежных средств, полученных в результате реализации полуфабрикатов собственного производства и готовой продукции.

Таким образом, финансовая структура на лесозаготовительном и деревообрабатывающем предприятии может иметь вид, представленный на рис.1.

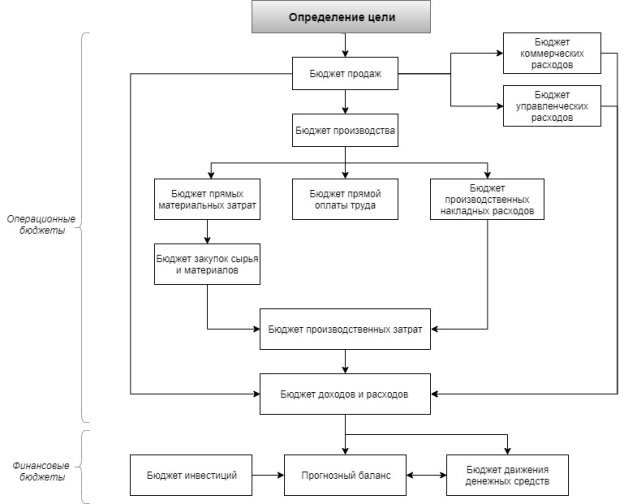

На втором этапе внедрения системы бюджетирования определяются виды бюджетов и взаимосвязь между ними. Также появляются ключевые показатели, выбираются методы планирования и прогнозирования. Последовательность составления генерального бюджета предприятия представлена на рис.2.

Рис. 1. Финансовая структура для ГК «ТЛД»

Рис. 2. Схема составления генерального бюджета для ГК «ТЛД»

Третий этап построения системы бюджетирования представляет собой распределение ответственности между руководителями выделенных ЦФО за исполнение бюджетов. В рамках каждого ЦФО формируется собственный сводный либо частный бюджет, за результаты которого отвечают их руководители. Например:

- Бюджет ЦЗ «Управляющая компания» (Бюджет управленческих расходов);

- Бюджет ЦЗ «Организации по лесозаготовке и деревообработке» и бюджет ЦЗ «Организация по производству ДСП» (Бюджет производства, бюджет прямых материальных затрат, бюджет прямой оплаты труда, бюджет производственных накладных расходов, бюджет производственных затрат);

- Бюджет ЦЗ «Торговый дом» (Бюджет коммерческих расходов) и бюджет ЦД «Торговый дом» (Бюджет продаж);

- Бюджет «Отдел снабжения» (Бюджет закупок сырья и материалов, бюджет коммерческих расходов) и т. д.

Завершающим этапом внедрения управленческого учета в лесозаготовительном комплексе является разработка управленческого плана счетов, определение форм и сроков предоставления управленческой отчетности, а также процесс автоматизации обработки данных управленческого учета.

Наиболее сложной задачей на данном этапе является выбор варианта отражения фактических данных и отклонений от бюджетных показателей по центрам финансовой ответственности на счетах управленческой бухгалтерии.

Первый вариант подразумевает отражение отклонений по центрам ответственности в системном бухгалтерском учете на базе использования соответствующих счетов синтетического и аналитического учета, а затем их списание на счета продаж или результатов производственной деятельности.

Второй вариант ориентируется на отражение отклонений в первичной документации и учетных регистрах без использования счетов синтетического и аналитического учета. Основой для такого подхода может быть нормативный метод выявления и учета отклонений, не подразумевающий использование счетов синтетического учета.

Обобщая вышеизложенное, организация системы бюджетирования приобретает особую актуальность в рамках промышленных холдингов, так как способствует достижению единого понимания задач бюджетирования, определяемых стратегией развития группы компаний, и конкретизирует степень ответственности каждой организации, входящей в состав холдинга, за конечный результат деятельности. Грамотно построенное бюджетное управление должно присутствовать на любом промышленном предприятии, так как является действенным инструментом планирования, а, следовательно, способствует разработке специальных упреждающих мероприятий в целях оптимизации экономических последствий принимаемых субъектом управленческих решений.

Литература:

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник. — 6-е изд., испр. — Москва: Омега-Л, 2013. — 570 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник. — 2-е изд., перераб. и доп. — М.: Магистр: Инфра-М, 2013. — 576 с.

- Управленческий учет: теория и практика: учебник для бакалавров / О. Д. Каверина. — 2-е изд., перераб. И доп. — М.: Издательство Юрайт, 2014. — 488 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник. — 4-е изд., перераб. и доп. — Москва: Проспект, 2016. — 512 с.

- Бухгалтерский управленческий учет: учебное пособие / коллектив авторов; под ред. Е. И. Костюковой. — М.: КНОРУС, 2016. — 270 с.

- Организация учета затрат по центрам ответственности: учебное пособие / И. Н. Черных, З. Ч. Хамидуллина. — Москва: КНОРУС, 2017. — 160с.