Методика внутреннего финансового контроля — это совокупность (методических) приемов контроля, которая позволяет всесторонне, полно и объективно исследовать хозяйственные и финансовые операции, осуществляемые в процессе предоставления государственных (муниципальных) услуг с целью своевременного выявления, устранения и предупреждения нарушений, связанных с использованием финансовых ресурсов.

Для формирования системы внутреннего контроля в государственном секторе экономики нашим правительством и министерством финансов были разработаны необходимые базовые нормативно методические основы и рекомендации. Тем не менее, результативность внутреннего контроля в конкретной организации непосредственно зависит от степени подготовленности сотрудников, которым поручены данные обязанности, наличие контроля со стороны руководства и вышестоящей организации по подведомственности. Разработка требуемых формуляров, бланков, приказов по внутреннему финансовому контролю недостаточно для ее действенного и бесперебойного функционирования как системы. Для начала проведения внутреннего контроля следует определить, кто будет его проводить.

Внутренний финансовый контроль бюджетных учреждений может осуществляться следующими путями [3]:

– формируется отдельное подразделение (отдел внутреннего контроля с подчинением руководителю учреждения) или вводится должность ревизора (также с непосредственной подчиненностью руководителю учреждения);

– в учреждении назначается постоянно действующая комиссия, на которую возлагается осуществление данного контроля;

– осуществление внутреннего финансового контроля возлагается на работников отделов учреждения (например, на работников кадровых и финансовых служб). В данной ситуации внутренний контроль будет вестись в пределах предварительных и текущих контрольных мероприятий.

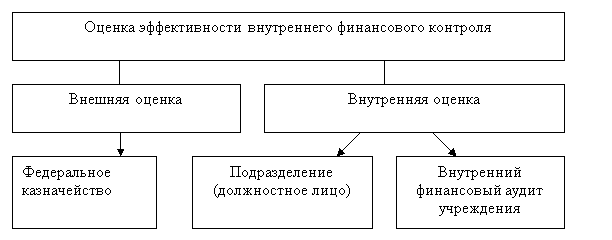

Также отметим, что Федеральное казначейство проводит анализ осуществления главными администраторами бюджетных средств, внутреннего финансового контроля согласно ч. 4 ст. 157 БК РФ. При этом, порядок проведения анализа подробно предусмотрен приказом Федерального казначейства РФ от 23 июня 2017 г. № 16н «Об утверждении Порядка проведения анализа осуществления главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита» [1]. Кроме того, согласно ч. 4 ст. 160.2–1 БК РФ распорядители бюджетных средств осуществляют внутренний финансовый аудит учреждения.

Также финансовый контроль за деятельностью бюджетных, казенных и автономных учреждений, кроме органов государственного (муниципального) финансового контроля, должны осуществлять учредители данных учреждений.

При этом, с учетом реализации механизмов финансового обеспечения деятельности учреждений при помощи предоставления субсидий акцент при проведении учредителем контрольных мероприятий отклоняется в сторону контроля достоверности, полноты и точности бухгалтерской отчетности. Стало быть, субъекты, производящие оценку внутреннего финансового контроля можно систематизировать на следующей схеме (рисунок 1).

Рис. 1. Субъекты оценки внутреннего финансового контроля бюджетного учреждения [1]

Отдельные попытки разработать критерии эффективности для некоммерческих организаций делали А. И. Бондаренко, И. Я. Сайфутдинов, В. Маслова Т. С. [2, 4, 6] В исследованиях этих ученых превалируют такие подходы к оценке эффективности организаций третьего сектора: целевой (в какой степени достигнуты цели организации), ресурсный (насколько организация обеспечена ресурсами), множества заинтересованных (как много граждан, их групп, организаций заинтересовано в деятельности той или другой НКО), социального конструктивизма (как общественность относится к деятельности НКО).

Наиболее распространены целевой и системный подходы, а также обобщающий многопараметрический подход. Ни один из этих подходов следует считать оптимальным, поскольку они не отражают социальное значение деятельности некоммерческих организаций.

Параметрами эффективности некоммерческих организаций могут быть форма и качество системы подотчетности и аудита, внешнего регулирования и финансирования, функции наблюдательного совета, общественного мониторинга [4]. Более практичными показателями эффективности третьего сектора является численность и масштаб выполняемых проектов, количество и соотношение волонтеров и профессиональных работников, структура услуг, которые предоставляет сектор, источники финансирования, отношения с государством, опыт выполнения контрактов с государством.

С целью повышения эффективности деятельности предлагаем этапы внедрения внутреннего финансового контроля с учетом специфики бюджетных организаций

Таким образом, предлагаются следующие этапы внедрения внутреннего финансового контроля с учетом специфики бюджетных учреждений.

- Предварительный этап. На данном этапе необходимо установить цель и задачи внутреннего финансового контроля бюджетного учреждения. Данный этап предполагает определение ответственных лиц за осуществление внутреннего финансового контроля. Важным шагом в данном этапе является формирование плана мероприятий по внедрению внутреннего финансового контроля.

- Организационно-аналитический этап. Первоначально на данном этапе необходимо провести оценку внутренней и внешней среды бюджетного учреждения. Важным шагом на данном этапе является разработка основных направлений внутреннего финансового контроля для бюджетного учреждения. Ключевое место отводится установлению показателей оценки системы внутреннего финансового контроля для бюджетного учреждения.

- Этап внедрения. На данном этапе формируется отдел внутреннего финансового контроля. Особое место отводится разработке локальных нормативных документов, регламентирующих внутренний финансовый контроль бюджетного учреждения. Важным на данном этапе является формирование материально-технического обеспечения для реализации внутреннего финансового контроля.

Внутренний (внутрихозяйственный) финансовый контроль организует непосредственно руководитель бюджетного учреждения. В том числе он обязан лично и с привлечением ответственных лиц, проверочных комиссий и представителей общественности проводить плановые и внезапные проверки в структурных подразделениях денежных сумм, имущества и других материальных ценностей [2].

Объект финансового контроля в бюджетном учреждении представляет собой движение денежных средств в процессе составления, распределения, перераспределения и использования государственных и муниципальных централизованных и децентрализованных фондов денежных средств в сфере образования.

При обнаружении факта причинения ущерба государству, руководитель бюджетного учреждения должен своевременно назначить соответствующее расследование и соответственно принять решение о привлечении виновных лиц к ответственности.

Наряду с руководителем бюджетного учреждения ответственность за финансовую дисциплину возложена также на руководителя финансового подразделения. Именно они должны создают необходимые условия для соблюдения финансовой дисциплины со стороны сотрудников бюджетного учреждения.

Литература:

1. Бюджетный Кодекс Российской Федерации (БК РФ). URL: http://www.bdkodeks.ru/

2. Бондаренко А. И. Пути совершенствования отечественной системы государственного контроля / А. И. Бондаренко // Современные проблемы науки образования. — Пенза. Из-во: «ИД Академия Естествознания» № 1. — 2014. — С 462.

3. Маслова, Т. С. Контроль и ревизия в бюджетных учреждениях: Учебное пособие [Текст] / Т. С. Маслова, Е. А. Мизиковский. — М.:Магистр, 2016. — 339 с.

4. Мишина, С. В. Совершенствование управления бюджетными ресурсами [Текст] / С. В. Мишина // Финансы и кредит. — 2015. — № 6. — С. 15–20.

5. Рогатенюк, Э. В. О соотношении понятий «контроль», «финансовый контроль» и «государственный контроль» [Текст] / Э. В. Рогатенюк, В. И. Комышева // Вестник Науки и Творчества. — 2017. — № 1 (13). — С. 112–122.

6. Сайфутдинов, И. Я. Эффективность внутреннего финансового контроля в бюджетных учреждениях [Текст] / И. Я. Сайфутдинов // Juvenis scientia. — 2018. — № 11. — С. 17–19.