Размер дебиторской задолженности зависит от отрасли, к которой относится предприятие. В статье рассматривается влияние дебиторской задолженности на финансовое состояние предприятия, статистика дебиторской задолженности по отраслям экономики и роль кредитной политики в финансовой деятельности любого экономического субъекта. Рост дебиторской задолженности может привести к банкротству предприятия, поэтому необходимо постоянно контролировать ее состояние.

Ключевые слова: дебиторская задолженность, кредитная политика, просроченная дебиторская задолженность, сомнительная дебиторская задолженность, финансовое состояние предприятия.

Главная цель деятельности предприятия — достижение прибыли. Как правило, увеличение прибыли происходит за счет увеличения объемов продаж. Одним из самых действенных способов увеличения объемов продаж является продажа товара в кредит. Появляется возможность привлечения покупателя, у которого нет достаточно средств для покупки товара по предоплате.

Продажа товара в кредит — является очень мощным инструментом. Благодаря ему компания может существенно увеличить оборот. Это касается не только продаж дорогого товара, но и предоставление небольших кредитов.

Дебиторская задолженность напрямую влияет на финансовое состояние предприятия. Это проявляется в следующих ситуациях [2, с.2]:

− Значительное превышение дебиторской задолженности создает угрозу финансовому состоянию предприятия и ведет к необходимости привлечения дополнительных источников финансирования;

− Увеличение дебиторской задолженности свидетельствует о росте объемов продаж с отсрочкой платежа, в то же время увеличение дебиторской задолженности «замораживает» оборотные средства и снижает показатели абсолютной ликвидности предприятия;

− Высокие темпы роста кредиторской задолженности в сравнении с ростом дебиторской задолженности нарушает ликвидность баланса. Предприятие рискует потерять способность покрытия краткосрочных пассивов быстрореализуемыми активами, что ведет к неплатежеспособности предприятия;

− Наличие просроченной дебиторской задолженности предусматривает различного рода ситуации, например списание задолженности на уменьшение финансовых результатов, что в конечном итоге приведет к убыткам предприятия, и снижению ликвидности;

− Сомнительная дебиторская задолженность и ее увеличение ухудшают «качество» дебиторской задолженности, ликвидность предприятия снижается, что приводит к появлению убытков.

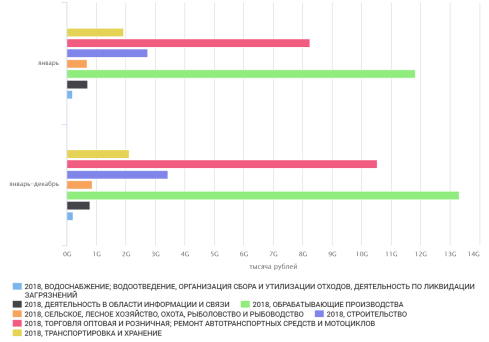

Рассмотрим и проанализируем дебиторскую задолженность по отраслям экономики в 2018 году (Рис. 1).

Рис. 1. Дебиторская задолженность по отраслям экономики (2018 год)

Как видно из рисунка наименьшая величина дебиторской задолженности прослеживается в отрасли водоснабжения. При этом можно заметить, что в течение 2018 года данный показатель увеличивался незначительно. Наибольшая величина дебиторской задолженности приходится на обрабатывающие производства, а также оптовую и розничную торговлю.

Каждая отрасль специфична и размер дебиторской задолженности соответственно разный. Во всех рассматриваемых отраслях наблюдается тенденция увеличения суммы дебиторской задолженности, что может свидетельствовать о неэффективной кредитной политике.

Кредитная политика предприятия является главным инструментом управления дебиторской задолженностью. Разрабатывая кредитную политику, предприятие учитывает множество вопросов. Самый главный — кому, и на какой срок предоставить кредит? Для этого необходимо сформировать систему оценки контрагентов, с помощью которой можно определить финансовое состояние покупателя, его платежеспособность.

Если предприятие принимает положительное решение в отношении того или иного контрагента, то это не значит, что на этом его проверка закончилась. Необходимо постоянно отслеживать платежи по каждому контрагенту, их финансовое состояние, чтобы не допустить просроченной задолженности.

Дебиторская задолженность относится к высоколиквидным активам организации, которые обладают высоким риском. При возникновении просроченной задолженности у предприятия появляются дополнительные расходы на содержание этой просроченной задолженности. Это влечет за собой уменьшение выручки, снижение рентабельности и ликвидности оборотных средств, что негативно сказывается на финансовой устойчивости предприятия в целом [5, с. 5].

Увеличение дебиторской задолженности имеет как положительные, так и отрицательные предпосылки. Положительно оценивается увеличение продаж, расширение рынка сбыта. Но с другой стороны, причиной роста задолженности может стать неосмотрительная кредитная политика и неэффективная работа сотрудников компании.

Для оценки влияния дебиторской задолженности на финансовое состояние предприятия необходимо:

− определить удельный вес дебиторской и кредиторской задолженности в общей величине имущества компании;

− оценить темпы роста дебиторской задолженности;

− рассчитать коэффициенты оборачиваемости и периоды их использования.

Подводя итог, следует отметить главное. На предприятиях, вне зависимости от принадлежности к той или иной отрасли экономики, должно быть реализовано управление дебиторской задолженностью, так как неэффективное управление может привести к техническому банкротству предприятия. Образование дебиторской задолженности практически неизбежно, поэтому в данной ситуации необходимо создание эффективной системы управления, направленной на ускорение дебиторской задолженности.

Для определения эффективности такого управления можно использовать финансовые коэффициенты оборачиваемости (деловой активности), вертикальный и горизонтальный финансовые анализы. Для полного представления об эффективности управления рекомендуется также рассматривать кредиторскую задолженность, зависимость дебиторской и кредиторской задолженностей.

Кредитная политика позволяет организовать работу таким образом, чтобы риск, на который идет предприятие при выдаче кредитов, был с высокой долей вероятности оправдан потенциальной прибылью. При этом предоставление отсрочки платежа не должно приводить к убыткам для компании.

Литература:

1. Зимовец А. И. Краткосрочная финансовая политика. Конспект лекций. Таганрог: Издательство НОУ ВПО ТИУиЭ, 2010.

2. Кузнецова С. А. Ликвидность задолженности компаний: новый инструментарий финансового анализа // Основы экономики, управления и права. — 2014. — № 4. — С. 63–67.

3. Божко В. П., Балычев С. Ю. Управление финансовой устойчивостью предприятий // Экономика, статистика и информатика. Вестник УМО. — 2013. — № 4. — С. 33–37.

4. Зуй Н. П. Влияние дебиторской и кредиторской задолженности на финансовые результаты предприятия и методы управления ею // Научно-методический электронный журнал «Концепт». — 2017. — Т. 4. — С. 133–141.

5. Ким А. В. Влияние кредитной политики на финансовую устойчивость предприятия // Молодой ученый. — 2018. — № 25. — С. 68–70. — URL https://moluch.ru/archive/211/51699/ (дата обращения: 28.11.2019).