Статья посвящена исследованию понятия «бюджетирование» в системе управленческого учета. Изучено распределение ответственности и полномочий через формирование бюджетов по центрам ответственности. В статье рассмотрены основные способы ведения учета по центрам ответственности.

Ключевые слова: бюджетирование, положение о бюджетировании, центры финансовой ответственности, учет.

The article is devoted to the study of the concept of “budgeting” in the management accounting system. The distribution of responsibility and authority through the formation of budgets for the centers of responsibility is studied.

Key words: budgeting, regulation on budgeting, the centers of financial responsibility, accounting.

Наряду с планированием и прогнозированием, действенным инструментарием управленческого учета является бюджетирование.

Бюджетирование представляет собой процесс оперативного планирования деятельности организации и отдельных ее сегментов. Бюджет позволяет распределить ресурсы каждого подразделения, включая оборудование и персонал, оперативно контролировать текущую деятельность. Бюджеты отражают цели и задачи каждого подразделения, а также каждого центра ответственности.

Основной целью бюджетирования является повышение финансово-экономической эффективности деятельности организации и ее стабильности за счет упорядочения деятельности ее подразделений в целях достижения определенного финансового результата.

Задача бюджета — отразить реальную ситуацию финансово-хозяйственной деятельности организации, то есть, содержать оперативную и полную информацию о материальных и финансовых потоках, а также о финансовых результатах деятельности компании за определенный период времени.

Для организации учета, систематизации всех данных и сбалансированности показателей финансово-хозяйственной деятельности принципы и правила процесса бюджетирования регламентируются в едином документе — Положении о бюджетировании.

Положение о бюджетировании содержит формализованную информацию о целях, задачах, структуре, основных принципах и процессах системы бюджетирования, участниках процессов бюджетного управления и их функциях, содержании бюджетных форм, принципах отражения и структуре аналитической информации, бюджетном контроле и бюджетном регулировании.

В Положении о бюджетировании описывается методика формирования бюджетных параметров, обеспечивающая единство подходов в планировании деятельности организации, в которой определяются:

− процедуры планирования, корректировки, анализа и защиты фактического исполнения бюджета компании, включающего финансово-экономические показатели текущей (операционной), инвестиционной и финансовой деятельности;

− полномочия, функции и ответственность за достижение бюджетных показателей участников процесса бюджетирования;

− порядок осуществления документооборота в процедурах бюджетного планирования в соответствии с установленными сроками и предметными связями;

− нормативные документы, регламентирующие бюджетный процесс.

Система бюджетирования в качестве входящей информации использует исторические данные, целевые показатели, сценарные условия, лимиты и прочие параметры, сформированные системой текущего планирования.

Бюджеты должны применяться таким образом, чтобы обеспечить надлежащее использование человеческого фактора, что предполагает:

− участие персонала в подготовке бюджетов, что способствует пониманию персоналом целей и задач, стоящих перед организацией;

− обеспечение мотивации персонала к достижению этих целей и задач;

− усиление подотчетности руководителей различного звена.

Бюджетирование способствует распределению ответственности и полномочий через формирование бюджетов по центрам ответственности, что является наиболее распространенной формой управления организацией. При такой форме управления подразделения и их руководители оцениваются в зависимости от достижения ими поставленных целей; эффективность работы руководителя измеряется с использованием финансовых показателей; прибыли или убытки рассматриваются как результат деятельности руководителя центра ответственности.

При бюджетировании по центрам ответственности полномочия и ответственность сотрудников должны быть четко определены. Каждый центр ответственности должен отвечать за определенный уровень детализации в рамках общего бюджетного процесса. Для установления и поддержания границ полномочий менеджеров цели, заложенные в бюджете, и средства достижения этих целей должны быть обозначены. Важнейший принцип контроля — это принцип способности контролировать. Менеджеры могут быть ответственны только за те результаты, которые они действительно могут контролировать. Четкое разграничение контролируемых и неконтролируемых затрат (доходов, финансовых результатов, инвестиций) помогает проследить ответственность.

На основе данных учета по центрам ответственности оценивается вклад каждого центра в достижение общих результатов, контролируется процесс выполнения бюджетов, реализуется система материального стимулирования.

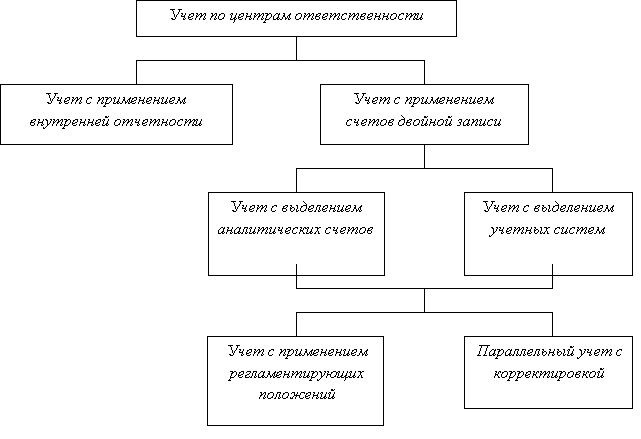

Анализируя теорию и практику, можно выделить два основных способа ведения учета по центрам ответственности: путем применения принципа двойной записи на взаимосвязанных счетах (то есть с помощью счетов) и на основе использования специальных регистров, ведомостей (внутренних отчетов).

Разделение учетной системы предполагает, что центры ответственности ведут бухгалтерский учет самостоятельно.

Для этого предприятия делятся на центры ответственности, и каждый из них в соответствии с законодательством организуется в виде юридического лица. То есть предприятие и его бухгалтерский учет децентрализуются. В целях управления это удобно, во-первых, тем, что сужает область задач центрального аппарата управления, во-вторых, персонализирует финансовые данные (см. рис.1).

Рис. 1. Способы ведения учета по центрам ответственности

Таким образом, уже в рамках финансового учета, не организовывая управленческий учет, появляется возможность оценить вклад центров ответственности в достижение общих результатов предприятия. Этим определяется одно из преимуществ способа — простота. Другое преимущество заключается в том, что учет законодательно регламентирован. Контроль осуществляется не только со стороны предприятия-собственника, но и со стороны государства.

Однако такой способ учета имеет и недостатки. Во-первых, основываясь только на бухгалтерском учете, в целях управления имеет те же недостатки, что и бухгалтерский учет. Во-вторых, руководствуясь только финансовой отчетностью подразделений, головное предприятие не может оценивать и контролировать деятельность центров ответственности между отчетными периодами. Поэтому приходится применять другие виды внутренних отчетов.

Другой недостаток ведения учета по центрам ответственности с применением счетов двойной записи заключается в том, что он регистрирует и обобщает информацию только в денежном выражении и не учитывает нефинансовые показатели. Поэтому не менее важным остается способ учета с применением внутренней отчетности.

Применение внутренней отчетности также предполагает отражение и обобщение данных о деятельности центров ответственности. Однако в этом случае регистром выступает не счет двойной записи, а форма внутренней отчетности. Это удобно, во-первых, тем, что учет ведется как в денежном, так и натуральном выражении. Кроме того, с помощью внутренней отчетности можно отражать даже качественные показатели, выражая их в баллах, бонусах или коэффициентах. Во-вторых, уже в отчете наряду с фактическими и бюджетными показателями отражаются отклонения. В-третьих, отчеты могут составлять все, даже самые мелкие центры ответственности, что обычно применяется на практике. При составлении отчетов менеджеры вынуждены ознакомиться с плановыми и фактическими показателями деятельности центров ответственности. Сравнивая фактические результаты с плановыми показателями, менеджеры уже на месте могут определить, какие показатели не соответствуют первоначальному плану и поэтому требуют их внимания.

Недостатком способа является то, что отчеты составляются либо по окончанию работ или этапов работ, либо отчетных периодов. В случае если иной способ учета не ведется, между составлениями отчетов информация о деятельности центра ответственности не формируется. То есть уменьшается оперативность учета.

Таким образом, учет по центрам ответственности — это процедура, позволяющая отразить и обобщить результаты деятельности выделенных центров ответственности. Такая процедура возможна не только в рамках управленческого учета, но и финансового учета. Однако, применяя учет по центрам ответственности в рамках финансового учета, следует учитывать возможное несоответствие информации управленческим целям.

Обобщая вышесказанное, можно выделить основные требования к данным, формирующимся в системе учета по центрам ответственности:

− данные учета должны отражать деятельность всех выделенных центров ответственности;

− данные учета должны раздельно отражать контролируемые центром ответственности и неконтролируемые, но относящиеся к его деятельности показатели;

− данные учета должны отражать как финансовые, так и нефинансовые показатели;

− данные учета должны быть оперативными;

− данные должны предоставлять возможность сравнивать фактические показатели с бюджетными, либо содержать информацию об отклонениях

При этом следует не забывать о таких требованиях к информации, как понятность, уместность (релевантность), достоверность, адресность экономическая рациональность.

Литература:

- Воронова Е. Ю. Поведенческие аспекты бюджетирования. // Аудитор. — 2017. — № 5. — С.

- Григорьева Т. И. Финансовый анализ для менеджеров. — М.: ЮРАЙТ, 2012. — 462 с.

- Дмитриева И. М., Машинистова Г. Е., Харакоз Ю. К. Процесс бюджетирования в условиях перехода отчетности на МСФО. // Аудитор. — 2018. — № 6. — С.25–33.

- Друри К. Управленческий учет для бизнес–решений: учебник — М.:ЮНИТИ–ДАНА, 2003–655 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник для вузов. — М.: Экономистъ, 2003. — 618 с.