Прогнозирование важного макроэкономического показателя, такого как валового внутреннего продукта отображает значимую и непростую задачу экономической науки. Прогнозирование является основой для принятия решений органами государственной власти. Усовершенствовать качество прогноза ВВП, как показано в настоящей статье, можно с помощью использования метода экспоненциального сглаживания.

Ключевые слова: ВВП, краткосрочное прогнозирование ВВП, метод экспоненциального сглаживания.

Угроза рецессии в экономике в 2019 году заставляет обратить внимание на модели краткосрочного прогнозирования ВВП для предупреждения неблагоприятных последствий экономики государства в целом.

Ключевая проблема заключается в том, что официальные статистические данные по динамике ВВП существенно запаздывают касательно процессов, происходящих в экономике в данный момент. Следовательно, давать оценку экономическим процессам, можно спустя некоторое время.

Прогнозирование процессов в макроэкономике уменьшают неопределенность в сфере рыночной конъюнктуры для агентов экономики. Уменьшение неопределенности увеличивает общую экономическую активность, положительно влияет на рост экономики, определяющей эффективное функционирование экономики в целом, а также политику органов государственного управления в отношении экономической системы. Таким образом, развитие системы научного прогнозирования обусловлено интересами экономических агентов, органов государственного власти и является актуальным инструментом, применяемым к экономике государства.

Метод экспоненциального сглаживания считается эффективным инструментом не только для среднесрочных прогнозов, но и для краткосрочных. Преимуществом метода можно признать возможность учета весов исходной информации, в гибкости описания различных динамик процесса и простоте вычисления, а также предполагает возможность получения оценки параметров тренда и тенденции, сложившиеся к моменту последнего наблюдения.

Под валовым внутренним продуктом в экономике понимается общая совокупность рыночной стоимости продукции и услуг, которые были произведены в стране. Расчет ВВП ведется суммарно по всем отраслям экономики. Показатель выражается в национальной валюте или по рыночному курсу доллара. ВВП есть один из важнейших индикаторов экономики. Его положительная динамика роста непосредственно влияет на усиление национальной валюты, подъем рынка ценных бумаг, деловой активности, и снижение уровня процентных ставок по кредитным займам. Следовательно, замедленный темп роста ВВП или даже его снижение ведет к ослаблению всех этих позиций и росту процентов по кредитным займам. Таким образом, ВВП позволяет оценить совокупно внутреннее производство в стране, на его основе можно сделать вывод о эффективности экономики.

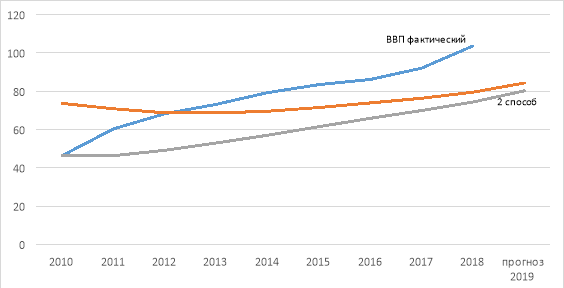

Имея статистические данные о ВВП 2010–2019, мы можем спрогнозировать показатели ВВП на 2019 год:

|

Годы |

ВВП, трлн.руб. |

Экспоненциальное взвешенная средняя |

Расчет средней относительной ошибки |

||

|

1 способ |

2 способ |

1 способ |

2 способ |

||

|

2010 |

46,3 |

73,6 |

46,3 |

59,0 |

0,0 |

|

2011 |

60,3 |

70,8 |

46,3 |

17,4 |

23,2 |

|

2012 |

68,2 |

68,7 |

49,1 |

0,7 |

28,0 |

|

2013 |

73,1 |

68,6 |

52,9 |

6,2 |

27,6 |

|

2014 |

79,2 |

69,5 |

57,0 |

12,3 |

28,1 |

|

2015 |

83,4 |

71,4 |

61,4 |

14,4 |

26,4 |

|

2016 |

86,1 |

73,8 |

65,8 |

14,3 |

23,6 |

|

2017 |

92 |

76,3 |

69,9 |

17,1 |

24,1 |

|

2018 |

103,6 |

79,4 |

74,3 |

23,3 |

28,3 |

|

Итого |

692,2 |

84,3 |

80,2 |

87,8 |

88,4 |

|

прогноз 2019 |

84,3 |

80,2 |

|||

На основе получившейся таблицы получили диаграмму:

![]()

По оси абсцисс — временной перод по годам, по оси ординат –показатели в трлн.руб.

![]() Рассчитав прогнозную ошибку, вывели показатели достоверности макроэкономического прогноза:

Рассчитав прогнозную ошибку, вывели показатели достоверности макроэкономического прогноза:

1 способ: 18,3, что свидетельствует о хорошей точности прогноза

2 способ: 23,2 — точность удовлетворительная

Таким образом, метод экспоненциального сглаживания в краткосрочном периоде показал, что ВВП Российской Федерации в 2019 продолжит увеличиваться, о чем свидетельствует тренд и тенденции, сложившиеся к моменту последнего наблюдения. Этот факт может означать, что в 2019 году будет наблюдаться усиление национальной валюты, подъем рынка ценных бумаг, деловой активности, и снижение уровня процентных ставок по кредитным займам. Однако следует отметить, что отклонение от фактической прямой динамики ВВП относительно небольшое, и достоверность прогноза следует расценивать, как хорошую (1 способ) и удовлетворительную (2 способ).

Литература:

- Адылбаева Г. З., Ермаганова С. Б.,Шинтаева С. С. Прогнозирование нестационарных экономических процессов по методу адаптивного статистического прогнозирования// Вестник ТГУ, 2013, № 117, с.87–90.

- Бессонов В. А. (2009) Взгляд на российскую статистику со стороны пользователя // Вопросы статистики, 2009, № 5, с. 50–61.

- Кремер Н. Ш., Путко Б. А. Эконометрика. М.,2002.

- Лукашин Ю. П. Адаптивные методы краткосрочного прогнозирования временных рядов. — М.: Финансы и статистика, 2003, 416 с.

- Матвеева Т. Ю. «Введение в макроэкономику», Издательский дом ГУ-ВШЭ, 2008