В работе рассмотрены разные точки зрения на формулировку понятия «налоговые преступления». Также описаны основные признаки налоговых преступлений.

В соответствии со ст. 57 Конституции РФ, “каждый обязан платить законно установленные налоги и сборы”. Для современной экономики и общества России эффективно действующая налоговая система играет особую роль в развитие экономики, так как основной функцией налогообложения является обеспечение финансовой стабильности государства. Контроль за исчислением и уплатой налогов и сборов стал одним из приоритетных направлений деятельности государства. Однако, несмотря на принимаемые органами государственной власти меры по налоговому контролю, становление и развитие российской налоговой системы сопровождается ростом налоговых преступлений [7].

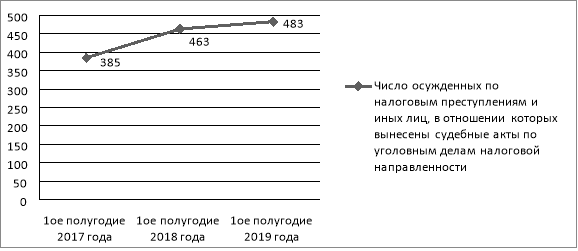

Рис. 1.

Пленум Верховного суда РФ в постановлении от 26 ноября 2019 г. «О практике применения судами законодательства об ответственности за налоговые преступления» специально подчеркнул, что общественная опасность налоговых преступлений заключается в умышленном невыполнении конституционной обязанности каждого платить законно установленные налоги и сборы, что влечет недопоступление денежных средств в бюджетную систему РФ.

В уголовном законодательстве отсутствует четкая трактовка понятия налогового преступления. Данный термин был выработан и получил дальнейшее развитие непосредственно в науке уголовного права. Исследуя понятие «налоговые преступления» сталкиваешься с разными взглядами на толкование указанного термина. Так, например, ряд ученых считает, что понятие «налоговые преступления» можно трактовать как в узком, так и в широком смысле слова. По мнению Соловьева И. Н., в узком смысле слова, налоговыми преступлениями признаются деяния, осуществляемые в рамках хозяйственной деятельности субъекта и посягающие на финансовые интересы государства в части формирования бюджета от сбора налогов и сборов с физических и юридических лиц. [6, с.46]

Похожую трактовку дает А. Г. Кот, он определяется налоговые преступления как общественно опасные умышленные деяния, запрещенные уголовным законом, которые совершаются специальным субъектом — налогоплательщиком и посягают на установленный порядок налогообложения. [2, с. 19].

В широком смысле под налоговыми преступлениями понимается всякое преступное деяние, посягающее на правоотношения в сфере налогообложения. В частности, И. И. Кучеров относит к преступлениям в сфере налогообложения регистрацию незаконных сделок за землю в соответствии со ст. 170 УК РФ, а именно, согласно диспозиции данной статьи занижение кадастровой стоимости объектов недвижимости. В. А. Егоров ссылается в своей диссертации, что наряду со ст. 198 и 199 УК РФ, в группу налоговых преступлений входит и ст. 194 УК РФ, поскольку в соответствии со ст. 13 НК РФ таможенные пошлины и сборы отнесены также к федеральным налогам и сборам. По его мнению, из этого следует, что названное преступление посягает на общественные отношения в сфере налогообложения.

С моей точки зрения, в понятие «налоговые преступления» следует включать преступления, совершенные в соответствии со ст. 198, 199, 199¹, 199², 199³, 199⁴ УК РФ. Ведь приведенная Кучеровым И. И. ст. 170 УК РФ является должностным преступлением и посягает на кадастровые отношения, а статья 194 УК РФ, на которую ссылается Егоров В. А., нарушает отношения в сфере внешнеэкономической деятельности и таможенного контроля.

Для формулирования правильного и полного понятия «налоговые преступления» необходимо рассмотреть признаки данных преступлений. Чаще всего ученые характеризуют понятие «налоговые преступления» исчерпывающим списком признаков. Так, например, данный список рассмотрен в работе Смирновой Н. Н., по ее мнению признаками налогового преступления являются:

− общественная опасность деяния;

− вина субъекта преступления, то есть лица, совершившего деяние;

− нарушение норм законодательства о налогах и сборах;

− наличие запрета уголовного законодательства, предусматривающего ответственность за совершение деяния. [5, с. 46]

Общественная опасность налоговых преступлений заключается в умышленном невыполнении конституционной обязанности каждого гражданина платить законно установленные налоги и сборы. Налоговые преступления влекут за собой непоступление денежных средств в бюджетную систему Российской Федерации, что ведет к дестабилизации экономического строя страны.

Под виной субъекта преступления подразумевается, что общественно опасное деяние признается преступлением лишь с учетом психического отношения лица к действию (бездействию) и преступным последствиям в форме умысла или неосторожности. Конституционный суд РФ указал, что применительно к налоговому преступлению составообразующим может быть признано только такое деяние, которое совершается с прямым умыслом и направлено на избежание уплаты налога в нарушение установленных налоговым законодательством правил [8].

Под нарушением норм законодательства о налогах и сборах подразумевается противоправность налоговых преступлений, а именно запрещенность деяния уголовным законом.

Наличие запрета уголовного законодательства, предусматривающего ответственность за совершение деяния, характеризуется наказуемостью деяния. Стоит отметить, что Уголовный кодекс предусматривает ответственность за совершение налогового преступления только в том случае, если оно совершено в крупном или особо крупном размере.

Исходя из анализа различных трактовок понятия «налоговые преступления» и признаков данных преступлений, можно сказать, что налоговые преступления — это общественно опасные, виновно совершенные, противоправные, уголовно наказуемые деяния в сфере налогообложения, направленные на дестабилизацию финансовой системы государства.

Литература:

- Егоров В. А. Налоговые преступления и их предупреждение: дис.... канд. юрид. наук: 12.00.08. — Йошкар-Ола, 1999. — 214 с.

- Кот А. Г. Уголовная ответственность за преступления в сфере налогообложения (по материалам России, Беларуси, Литвы и Польши): автореф. дис.... канд. юрид. наук: 12.00.08. — М., 1995. — 21 с.

- Кучеров И. И. Налоговая преступность: криминологические и уголовно-правовые проблемы: автореф. дис.... д-р юрид. наук: 12.00.08. — М., 1999. — 49 с.

- Ролик А. И., Глебов Д. А. Налоговые преступления и налоговая преступность. Юридический центр, 2005. — 440 с.

- Смирнова Н.Н Понятие и признаки налогового преступления // Налоги-журнал. — 2006. — № 2. — С. 45–47.

- Соловьев И. Н. Уголовная ответственность за уклонение от уплаты налогов и сборов. Главбух, — М., 2000. — 156 с.

- Данные судебной статистики: Судебный департамент при Верховном суде Российской Федерации [Электронный ресурс] // URL: http://www.cdep.ru/index.php?id=5

- Постановление Конституционного Суда Российской Федерации от 27 мая 2003 г. N 9-П «По делу о проверке конституционности положения ст. 199 УК РФ в связи с жалобами граждан П.Н. Белецкого, Г.А. Никовой, Р.В. Рукавишникова, В.Л. Соколовского и Н.И. Таланова // СПС Консультант плюс (дата обращения 09.12.2019)