В статье рассматриваются теоретические положения организации аудита эффективности использования государственных средств, отражается характеристика предмета и объекта аудита эффективности, выделяются его основные направления, которые сводятся к проверке экономичности использования государственных средств, их продуктивности и эффективности, поднимаются наиболее важные проблемы практической реализации аудита эффективности в России и намечаются пути их решения.

Ключевые слова: аудит эффективности, государственные средства, финансовый контроль.

На современном этапе развития реформирование государственных финансов привело к реализации концепции государственной бюджетной политики, ориентированной на управление по результатам, что в свою очередь актуализирует вопросы оценки эффективного использования государственных средств. Сложность внедрения обозначенного подхода в бюджетно-финансовой политики связана с тем, что помимо оценки экономической эффективности требуется проводить оценку социальной, научной, экологической и ряда других компонент эффективного расходования государственных средств. В результате в сфере финансового контроля получают развитие новые инструменты, одним из которых выступает аудит эффективности использования государственных средств.

Понятие «аудит эффективности» был введен на Конгрессе INTOSAI и нашел отражение в Лимской декларации руководящих принципов контроля, в которой обозначено, что «традиционной задачей высшего контрольного органа является проверка законности и правильности распределения финансовых средств и ведения бухгалтерских счетов. В дополнение к этому виду контроля, важность которого неоспорима, имеется также другой вид контроля, который направлен на проверку того, насколько эффективно и экономно расходуются государственные средства. Такой контроль включает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы. Цели контрольной работы высшего контрольного органа — законность, правильность, эффективность и экономичность управления денежными и материальными средствами — в основном одинаково важны. Делом высшего контрольного органа является определение относительной важности той или другой из них» [2].

В действующем международном стандарте «аудит эффективности рассматривается как независимая экспертиза эффективности и результативности государственных предприятий, программ или организаций, экономического использования ресурсов, целью, которой является совершенствование деятельности объекта аудита» [1, С.70].

В Российской Федерации сложилась нормативно-правовая и методическая база аудита эффективности, ставшая основой контрольно-ревизионной и экспертно-аналитической деятельности органов государственного финансового контроля. Система нормативно-методического регулирования аудита эффективности использования государственных средств представлена следующими элементами:

– законодательный: Бюджетный кодекс РФ (ст.34) и ФЗ «О Счетной палате Российской Федерации (ст. 12);

– нормативный: СГА 104. «Стандарт внешнего государственного аудита (контроля). Аудит эффективности» и СФК 104. «Проведение аудита эффективности использования государственных средств»;

– методический: «Методические указания «Концептуальные и методические основы аудита эффективности использования бюджетных средств и государственной собственности», «Критерии и методика оценки эффективности бюджетных расходов с учетом особенностей, определенных видом расходов», «Методические рекомендации по выбору критериев оценки эффективности при проведении Счетной палатой Российской Федерации аудита эффективности использования государственных средств».

Согласно СГА 104 аудит эффективности «представляет собой вид внешнего государственного аудита (контроля) и применяется в целях определения эффективности использования федеральных и иных ресурсов, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных задач социально-экономического развития Российской Федерации и осуществления возложенных на Счетную палату функций» [3].

Анализируя структурные элементы аудита эффективности можно выделить виды, цель, предмет и объект аудита эффективности. Так, «аудит эффективности осуществляется в форме последующего аудита (контроля) посредством проведения контрольных мероприятий, целью которых является определение или оценка эффективности использования федеральных и иных ресурсов».

Основными задачами аудита эффективности являются:

– определение или оценка эффективности использования федеральных и иных ресурсов;

– повышение эффективности использования федеральных и иных ресурсов на основе подготовленных по результатам аудита эффективности рекомендаций и их внедрения в деятельность объектов аудита (контроля);

– информирование пользователей информации о результатах аудита эффективности о том, насколько результаты использования федеральных и иных ресурсов обеспечивают удовлетворение общественных потребностей, а также в какой степени достигаются цели и решаются задачи социально-экономического развития Российской Федерации.

Предметом аудита эффективности является использование федеральных (средства федерального бюджета, средства бюджетов государственных внебюджетных фондов Российской Федерации, федеральная собственность) и иных (средства бюджетов субъектов Российской Федерации и местных бюджетов — получателей межбюджетных трансфертов из федерального бюджета, средства бюджетов территориальных государственных внебюджетных фондов в части средств, переданных из Федерального фонда обязательного медицинского страхования, средства, полученные государственными учреждениями от приносящей доход деятельности, и другие) ресурсов [3].

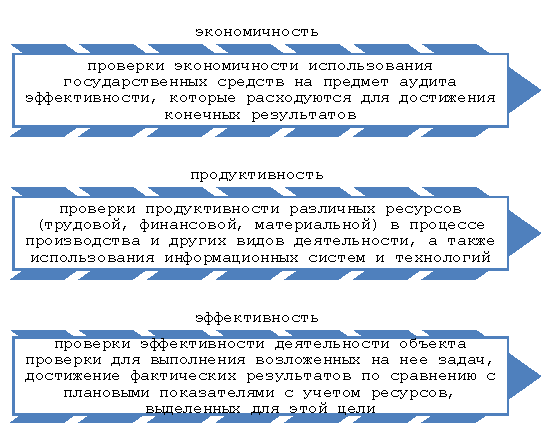

Основные направления аудита эффективности представлены на рисунке 1.

Рис. 1. Основные направления аудита эффективности

Исследование российской практики организации аудита эффективности, а также зарубежного опыта применения данного инструмента финансового контроля свидетельствуют об эффективных тенденциях его развития в России, однако остаются нерешенными ряд проблем, среди которых можно выделить следующие:

– недостаточно эффективная методическая база его организации;

– дефицит квалифицированных кадров;

– разнопланованность задач контрольно-счетных органов в условиях ограниченности ресурсов;

– наличие значительного объема финансовых нарушений, нецелевого, полукриминального использования средств, что обуславливает первоочередность решения именно этих проблем.

Для повышения эффективности реализации аудита эффективности использования государственных средств необходимо:

– наличие адекватной современным требованиям системы учета, содержащей параметры отчетности органов власти об эффективном расходовании государственных ресурсов;

– объективные условия перехода к аудиту эффективности (правовая база, наделение отдельными правами и полномочиями контрольных органов, наличие методического обеспечения и квалифицированных специалистов).

Аудит эффективности государственных расходов должен быть конструктивным, и особую значимость в ходе проверки должны приобретать не только выводы по результатам проверок, но и рекомендации по повышению эффективности использования государственных средств.

Литература:

- Коваленко С. Н., Трунова Е. А. Аудит эффективности: современные проблемы и пути их решения // Научные ведомости БелГУ. Серия Экономика. Информатика. — 2017. — № 2(251). — Выпуск 41. — С. 68–74.

- Лимская декларация руководящих принципов контроля. Принята IX Конгрессом Международной организации высших органов финансового контроля (ИНТОСАИ) в г. Лиме (Республика Перу) в 1977 году. — Режим доступа: http://www.ach.gov.ru/activities/international/intosai-working-group-on-key-national-indicators/documents-of-intosai/the-lima-declaration-of-guidelines-on-monitoring.php (дата обращения: 15.12.2019).

- СГА 104. Стандарт внешнего государственного аудита (контроля). Аудит эффективности: Постановление Коллегии Счетной палаты РФ от 30.11.2016 № 4ПК (ред. от 23.04.2019). — Режим доступа: https://www.audar-info.ru/na/editArticle/index/type_id/5/doc_id/26239/release_id/53117/sec_id/281932/ (дата обращения: 16.12.2019).