Статья посвящена раскрытию информации пенсионных обязательств и вознаграждения работников в российских организаций в сравнении с практикой по МСФО.

Ключевые слова: пенсионные планы, вознаграждения работникам, стандарт, международные стандарты финансовой отчетности, пенсионные программы с установленными выплатами.

В настоящие время многие предприятия переходят на международные стандарты финансовой отчетности.

Многие вопросы учета вознаграждений работникам могут быть достаточно простыми, как в случае отнесения выплачиваемой заработной платы к отчетному периоду. В международной практике существует специальный стандарт (IAS) 19 «Вознаграждения работникам» [1]. Стандарт включает все без исключения разновидности заработков. Вознаграждение работникам представляется, в основном, как компенсация использования чужого труда.

В Российской практике бухгалтерский учет уже давно ориентирован на МСФО. Процедура формирования бухгалтерской (финансовой) отчетности в соответствии с международными стандартами финансовой отчетности стала внедряться в российскую учетную практику после начала рыночных экономических преобразований. По мере углубления преобразований усиливалась необходимость унифицирования российских и международных стандартов учета, внешнего и внутреннего аудита. В ходе реформирования улучшались основы и методики ведения бухгалтерского учета.

Вознаграждения работникам обычно составляют значительную часть затрат любой организации и могу принимать многочисленные и разнообразные формы.

Цель стандарта является определение порядка учета и раскрытия информации для вознаграждений работникам. Стандарт требует, что бы организация признавала: обязательство — в случае если работник оказал услуги в обмен на вознаграждения, которые должны быть выплачены в будущем;

расход — в случае если организация потребляет экономическую выгоду от услуг, оказанных работником в обмен на вознаграждения.

В стандарте указывается, что он охватывает широкий круг вопросов и, в частности, применяется к выплатам:

– предоставляемым всем работникам (включая сотрудников с полной, частичной, постоянной, временной или эпизодической занятостью;

– с любой формой расчетов — включая выплаты в денежной форме, в форме товаров или услуг, выплачиваемые непосредственно работникам, их супругам, детям, или другим иждивенца или любой другой стороне;

– с различными способами предоставления, в том числе:

- в рамках официальных программ или других формальных соглашений между организацией и отдельными работниками, группами работников или их представителями,

- согласно требованиям законодательства или в рамках отраслевых соглашений, согласно которым организации должны делать взносы в национальные, региональные, отраслевые или иные программы, совместно учрежденные несколькими работодателями;

- в рамках неофициальной практики, которая создает обязанность, обусловленную практикой, т. е. организация не имеет реальной альтернативы выплате вознаграждений работникам.

Ни МСФО (IAS) 19, ни МСФО (IAS) 1 не устанавливают ни то, в каком месте отчета о финансовом положении должны быть представлены чистый актив или чистое обязательство пенсионной программы с установленными выплатами, ни то, должны ли эти остатки показываться в отдельных строках отчета о финансовом положении или только в примечаниях, — это оставлено на усмотрение отчитывающейся организации согласно общим требованиям МСФО (IAS) 1. Если формат отчета о финансовом положении разграничивает оборотные активы и краткосрочные обязательства и внеоборотные активы долгосрочные обязательства, возникает вопрос о том, что иногда оно может носить произвольный характер.

Работодатели с более чем одной программой могут обнаружить, что некоторые программы имеют профицит, в то время как другие — дефицит. МСФО (IAS) 19 определяет три компонента ежегодных пенсионных затрат:

(1) стоимость услуг;

(2) чистая величина процентов на чистое обязательство (актив) пенсионной программы с установленными выплатами;

(3) переоценка чистого обязательства пенсионной программы с установленными выплатами.

Из них (1) и (2) признаются в составе прибыли и убытка, а (3) признается в составе прочего совокупного дохода.

Рассмотрим пенсионные обязательства на примере нефтегазовых компаниях, таких как ПАО «Газпром» и «НК ЛУКОЙЛ».

В ПАО «Газпром» [4] пенсионное обеспечение и прочие льготы для лиц пенсионного возраста группа применяет систему пенсионного обеспечения и иных вознаграждений после окончания трудовой деятельности, которая отражается в консолидированной финансовой отчетности как программа с установленными выплатами. Затраты на пенсионное обеспечение отражаются по методу прогнозируемой условной единицы. Пенсионные обязательства оцениваются по текущей стоимости прогнозируемых оттоков денежных средств с использованием ставок процента, применяемых к государственным ценным бумагам, срок погашения которых примерно соответствует срокам погашения указанных обязательств.

Проанализируем более подробно затраты ПАО «Газпром» связанные с пенсионным обеспечением за 2016–2018 гг.

Изменения стоимости, признанные в консолидированном отчете о прибылях и убытках и прочем совокупном доходе, и обязательства по окончанию трудовой деятельности персоналу ПАО «Газпром» за 2016–2018 гг. представлены в Таблице 1.

Таблица 1

Изменение стоимости обязательств по пенсионной программе сустановленными выплатами

|

Показатель |

2016г. |

2017г. |

2018г. |

|

Оценочное обязательство по пенсионной программе, млн руб. |

372 845 |

422 641 |

332 493 |

|

Справедливая стоимость активов программы, млн руб. |

(393 344) |

(449 814) |

(473 371) |

|

Всего чистые (активы) обязательства, млн руб. |

(20 499) |

(27 173) |

(140 878) |

|

Оценочное обязательство по прочим выплатам по окончании трудовой деятельности, млн руб. |

236 852 |

258 132 |

226 585 |

По таблице 1 можно сказать, самое высокое оценочное обязательство было в 2017 году, но в 2018 году оно снизилось на 27 %. В 2018 году справедливая стоимость активов программы по сравнению с 2017 годом увеличилась на 5 %. Оценочное обязательство по окончании трудовой деятельности в 2018 году уменьшилось на 14 %. Таким образом, можно сделать вывод, что за годы, закончившиеся 31 декабря 2018 года и 31 декабря 2017 года, результатом размещения активов пенсионной программы является доход в размере 18 148 млн руб. и 51 613 млн руб. соответственно, вызванный в основном изменением справедливой стоимости активов.

Актуарные прибыли и убытки в отношении активов и обязательств, возникающие в результате корректировок на основе опыта и изменений актуарных допущений, отражаются в составе прочего совокупного дохода в том периоде, в котором они возникают. Рассмотри в Таблице 2 актуарные допущения в ПАО «Газпром» за 2017–2018 гг.

Таблица 2

Актуарные допущения вПАО «Газпром» за 2017–2018гг.

|

31 декабря 2017 год — 2018 год |

||

|

Ставка дисконтирования (номинальная) |

8,8 % |

7,6 % |

|

Будущее повышение заработной платы и пенсионных выплат (номинальное) |

5,0 % |

5,0 % |

|

Средний ожидаемый возраст выхода на пенсию, лет |

женщины 58, мужчины 62 |

женщины 55, мужчины 58 |

|

Коэффициент текучести кадров |

кривая вероятности увольнения в зависимости от возраста, 3,8 % в среднем |

|

Таблица 2 показывает, что на размер актуарной прибыли (убытка) оказывают влияние: ставка дисконтирования, будущее повышение заработной платы и пенсионных выплат и средний ожидаемый возраст выхода на пенсию. С годами происходит уменьшение всех показателей, так ставка дисконтирования уменьшилась в 2018 году на 1,2 % по сравнению с 2017 годом. Это говорит об увеличении прироста активов компании.

При расчетах в 2018 году продолжительность жизни сотрудников составила 16,3 года для мужчин в ожидаемом пенсионном возрасте 62 года и 25,8 года для женщин в ожидаемом пенсионном возрасте 58 лет. Используемая при расчетах в 2017 году оставшаяся продолжительность жизни составила 19,3 года для мужчин в ожидаемом пенсионном возрасте 58 лет и 28,5 года для женщин в ожидаемом пенсионном возрасте 55 лет.

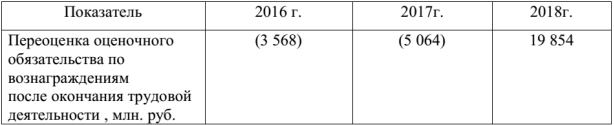

В консолидированной отчетности ПАО «Газпром» указывается информация о результатах от переоценки пенсионных обязательств (Таблица 3).

Таблица 3

Результаты от переоценки пенсионных обязательств ПАО «Газпром» за 2016–2018гг.

Представленные данные указывают на то, что с годами результат от переоценки пенсионных обязательств превращается из актуарного убытка в актуарную прибыль, которая подлежит признанию в отчетном году.

Пенсионное обеспечение включает в себя негосударственное пенсионное обеспечение, осуществляемое АО «НПФ ГАЗФОНД», а также единовременные выплаты в связи с выходом на пенсию работников при достижении ими пенсионного возраста. Размер предоставляемых вознаграждений зависит от времени оказания услуг работниками (стажа), заработной платы в последние годы.

Компания «НК ЛУКОЙЛ» [5] финансирует пенсионную программу с установленными выплатами. Один вид пенсионной программы рассчитывается исходя из выслуги лет и размера оклада по состоянию на конец 2015 г., а также полученных за период работы наград. Другой вид пенсионной программы рассчитывается пропорционально заработной плате. Данные программы финансируются исключительно из средств компаний. «НК ЛУКОЙЛ» обеспечивает ряд долгосрочных социальных льгот, в том числе единовременные выплаты в случае смерти работника, в случае потери трудоспособности и по выходу на пенсию. Также производятся выплаты пенсионерам по старости и инвалидности.

В таблице ниже представлено изменение чистых обязательств до учета налогов за 2018 и 2017 гг.

Таблица 4

Изменение чистых обязательств до учета налогов за 2017–2018гг.

|

Показатель |

2018 |

2017 |

|

1 января |

10 367 |

8 049 |

|

Компоненты отчета о прибылях и убытках |

518 |

1 009 |

|

Компоненты прочего совокупного расхода |

228 |

2 709 |

|

Взносы работодателя (предприятий-участников) |

(1 451) |

(1 702) |

|

Выплаты по программам |

(785) |

(666) |

|

Корректировка входящего сальдо |

33 |

6 |

|

Приобретение |

- |

119 |

|

Прочее |

- |

843 |

|

31 декабря |

8 910 |

10 367 |

По данным таблицы 4 видно, что в целом чистые обязательства уменьшились в 2018 году по сравнению с 2017 годом на 16 %. В 2018 году в «НК ЛУКОЙЛ» увеличились выплаты по программам на 15 %.

Таким образом, проведенный анализ учета вознаграждения работников в ПАО «Газпром» и «НК ЛУКОЙЛ» показал, что все расходы на вознаграждение персонала учитываются в достаточном объеме. Отдельную группу статей составляет учет вознаграждения по пенсионному обеспечению.

Литература:

- Приказ Минфина России от 28.12.2015 N 217н) (ред. от 12.07.2018) «Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам»

- Корнеева Т. А., Шатунова Г. А., Архипова Н. А., Поташева О. Н. Бухгалтерский финансовый учет в схемах и таблицах [Текст]: учебное пособие / Т. А. Корнеева и др. — 5-е изд., перераб. И доп. — Самара: Изд-во СГЭУ, 2018. ISBN 978–5–94622–789–6

- Литвиненко, М. И. Консолидированная финансовая отчетность в соответствии с новыми стандартами: учебное пособие для бакалавриата и магистратуры / М. И. Литвиненко. — М.: Издательство Юрайт, 2018. — 168 с. — (Серия: Бакалавр и магистр. Академический курс). — ISBN 978–5–534–04501–7. https://biblio-online.ru/book/3F504393–7C3C-4C50–9AAB-18B0227EDB17

- Интернет-источник: www.gazprom.ru

- Интернет-источник: http://www.lukoil.ru

- Информационно-справочная система «Консультант Плюс»