Обзор основных тенденций и перспектив развития банковских продуктов и услуг на российском рынке.

Ключевые слова: банковские продукты и услуги для физических лиц, финансовые технологии, сегмент «ритейл», кредитные организации, сервисы, дистанционное обслуживание.

Конкуренция на рынке банковских продуктов и услуг для физических лиц в 2019 году достигла своего пика в связи с разработкой и внедрением технологий, которые кредитные организации предлагаю использовать для расширения опций предоставляемых продуктов. Вероятно, что через несколько лет информационные технологии и инновации, процесс «digital» настолько охватят современные банковские реалии, что масштаб их достигнет критического размаха.

На сегодняшний день прогнозы в сфере экономики остаются многообещающими. Основное ядро здесь занимает именно банковский сектор, так как именно он позволяет аккумулировать и перераспределять ресурсы между различными экономическими субъектами [3]. Продолжающееся распространение информационных технологий или «диджитализация» розничного сектора банков становится основополагающим звеном изменений в перспективе.

И хотя все мы понимаем, что новые технологии могут иметь и разрушительный эффект для многих банков, в особенности мелких, вследствие того, что слишком много ресурсов отвлекается на их создание и разработку, адаптирование информационных технологий к банковским процессам является необходимостью. В связи с чем, многие банки расширяют отделы, ответственные за разработку и внедрение продуктов и программ, посредством которых осуществляется предоставление сервисов для клиентов. Во многих из них существуют целые управления, другие же используют услуги внешних компаний, которые создают продукт, однако после создания любого продукта необходима его адаптация для конкретных бизнес-процессов кредитной организации.

Исследования каналов предоставления банковских продуктов и услуг для розничного сегмента за последние несколько лет показали, что клиенты все больше начали использовать дистанционные каналы получения услуг, в том числе так называемый «мобильный банкинг» [2].

Посредством сбора и оценки информации от клиентов, банки могут предлагать индивидуальные продукты и услуги, которые капитализируют новую информацию. Однако банки должны соблюдать правила по обработке персональных данных, обозначенные законодательством. В данный момент все методы сбора информации о клиентах в банках соответствуют требованиям, предъявляемым к ним.

Так как технологии широко используются во всей банковской сфере, очень остро ставится вопрос обеспечения безопасности той информации, которая хранится в базах данных, и является ядром системы, которая используется для формирования индивидуальных предложений и тарифов по банковским продуктам и услугам. В настоящее время используются защищенные сервера и другие методы, которые защищают экономическую информацию в организации [1].

Некоторые банки «ушли вперед» в своем стремлении к «диджитализации» и модернизации своих процессов, кто-то остался чуть позади, но в целом наблюдается положительная тенденция в оптимизации работы в большей степени сети отделений. Естественно, адаптация новых технологий влечет за собой отдельные риски, самый большой из которых — кибератаки.

Клиенты, пользователи банковских продуктов и услуг, вверяя свою информацию, передавая ее в базы кредитной организации, заинтересованы в том, чтобы она оставалась конфиденциальной. Кредиторы должны быть уверены в том, что информационная безопасность является приоритетным направлением развития, так как они предлагают новые продукты или услуги, с целью сохранить доверие клиентов и приобретенную репутацию.

Стоит также отметить, что банки часто используют подход «клиент всегда прав», вследствие чего в 2019 году улучшение качества обслуживания стало своеобразным вызовом для сегмента ритейл.

С годами уровень удовлетворенности клиентов сервисом оказывает все большее влияние на то, насколько уверенно банк чувствует себя на рынке и насколько он готов к вызовам, которые может поставить отрасль, включая инновации в сфере информационных технологий, создание искусственного интеллекта и программ по обеспечению экономической безопасности [4]. С учетом роста количества традиционных банков, финансово технические компании и технические фирмы выигрывают в борьбе за клиентов, ведущие, однако в этой игре остаются те кредитные организации, которые приоритизируют опыт обычных клиентов и стремятся сделать сервис лучше.

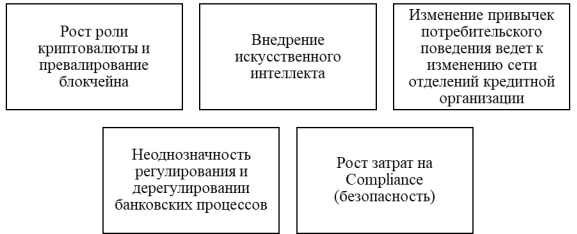

Последние тенденции в банковском секторе (рисунок 1):

Рис. 1. Основные тенденции банковского сектора экономики

Чему часто учат нас крупнейшие компании, такие, например, как Гугл или Амазон? Чем проще, тем лучше. Ты можешь получить информацию, ответы на интересующие вопросы и условия по продуктам «в один клик», просто набрав одно слово в поисковике своего браузера. Сделать один клик и получить доставку товаров домой завтра.

С финансовыми институтами продуктовый опыт совершенно противоположен — существует множество комплексных опций, сложных для понимания цен и «подводных камней», приложений с множественным выбором [5]. В войне за привлекаемые средства и за новых клиентов финансовые институты стараются размещать своим продукты по обоим продуктовым направлениям — для физических лиц и для бизнеса.

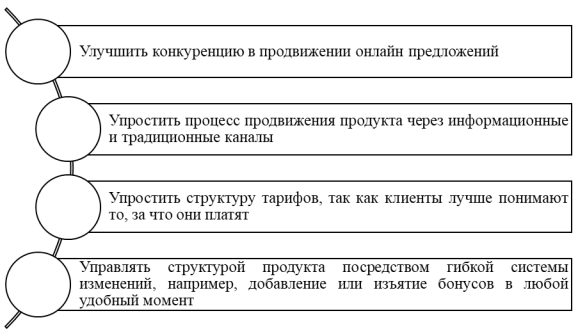

Необходимо выделить четыре основных положения, которые помогают банкам и другим кредитным единицам успешно трансформировать свои продуктовые линии, чтобы поддерживать высокий прирост новых клиентов, депозитов, выдаваемых кредитов (рисунок 2).

Рис. 2. Основные принципы трансформации продуктов в кредитных организациях

Таким образом, можно сказать, что сейчас основной тенденцией на банковском рынке является развитие дистанционных каналов предоставления продуктов и услуг, а также сервисов для сегментов «ритейл» и бизнеса. Сокращение числа отделений позитивно сказывается на уровне затрат кредитной организации, тем самым увеличивая прибыль. С каждым днем появляются все новые способы привлечения клиентов, в том числе и посредством выпуска банковских продуктов и услуг, отвечающих требованиям целевого сегмента. В дальнейшем нас ждет еще большее дистанцирование от привычного для нас понятия «банк».

Литература:

- Банковское дело: учеб. для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. — М.: Юрайт, 2018.

- Деньги, кредит, банки: учебник / под ред. Е. Ф. Жукова. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2018.

- Исаева Е. А. Банковское дело [Электронный ресурс]: учебное пособие/ Исаева Е. А.— Электрон. текстовые данные. — М.: Евразийский открытый институт, 2017.— 320 c. ISBN: 978–5–374–00484–7.

- Тавасиев, А. М. Банковское дело: управление кредитной организацией: учеб. пособие / А. М. Тавасиев. — 2-е изд., перераб. и доп. — М.: Дашков и К, 2018.

- Цвырко А. А., Сухорукова Н. В. Риски банковской системы России // Экономика предпринимательства: теория и практика, 2018.